キャッシュレス決済4割の目標を達成

~躍進するコード決済と薄らいでいく少額硬貨の存在感~

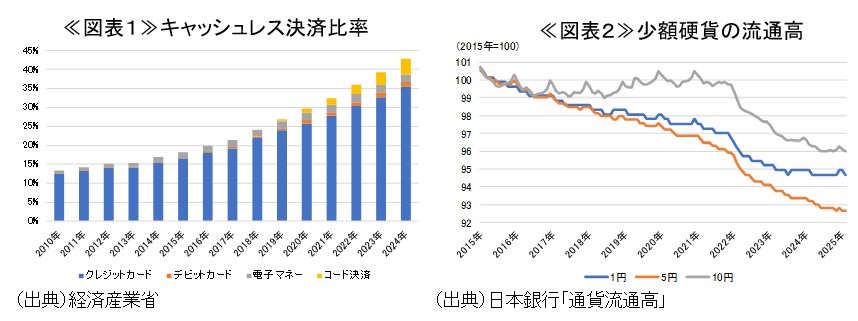

本日、経済産業省により、2024年のキャッシュレス決済比率が42.8%であったことが発表された(図表1)。2025年までにキャッシュレス決済比率を4割程度にするという政府目標が早くも達成された形だ。

キャッシュレス決済全体としては比率を着実に高めているが、キャッシュレス決済手段をみていくと、その内訳が変化していることが分かる。キャッシュレス決済の中でも、目立って伸びているのはコード決済だ。コード決済金額は前年比+24.1%と高い伸び率を示している。統計で遡れることが可能な2018年と比較すると、実に85倍の伸びとなっており、存在感が年々高まっている。また、キャッシュレス決済の中核を担うクレジットカードも同+10.6%と伸びている。タッチ決済の普及によって、利用ニーズが少額決済にまで広がったことが背景にあると考えられる。こうした中、キャッシュレス決済の手段としての地位が低下しているのが電子マネーだ。電子マネーでの決済比率は2020年の2.1%をピークにじわじわと低下傾向での推移が続いており、足もとでは1.9%にまで低下している。QRコード決済の台頭やクレジットカードのタッチ決済機能の普及によって、利用機会が減少したものとみられる。

キャッシュレスが進展する中で、少額硬貨の流通高に減少傾向での推移がみられている。少額決済がコード決済やクレジットカード決済などによって行われる機会が増えたため、少額硬貨の使用頻度が低下しているものと考えられる。また、インフレの影響によって少額硬貨の価値自体も低下している。物価上昇は通貨価値の低下を意味するため、インフレが持続すれば、当然のことながら少額通貨の購買力も低下することになる。その一方で、硬貨の製造コストは増すことになり、製造による赤字は拡大していく。少額硬貨を巡っては、トランプ大統領が今年2月に1セント硬貨の鋳造停止の指示をするなど、廃止の動きもみられている。日本においてもインフレが進む中、少額硬貨の廃止は一考の価値があるように思える。キャッシュレスが進展する中、現金の在り方も考えていく必要がありそうだ。