消費税率の引き下げは適切か

米国による関税措置や物価高への対応策として、食料品に関する消費減税率の引き下げ案が出てきている。関税措置に対する警戒感は強く、長引く物価高による家計負担も重くなっているため、政府への期待が高まっていることは理解できる。しかし、筆者は消費税率の引き下げは、関税措置への対応策としても、物価高対策としても、筋が良くないと考えている。

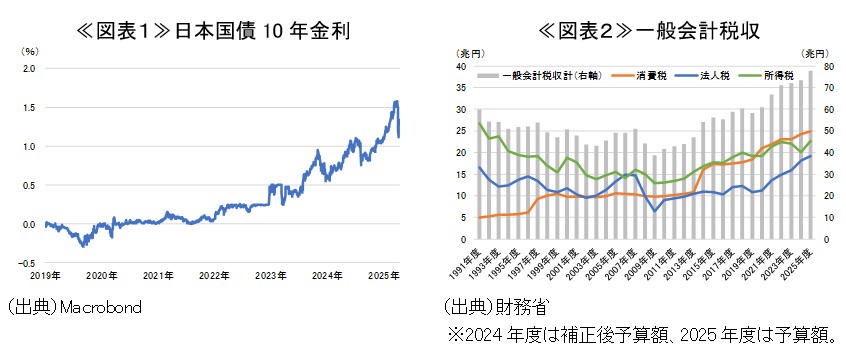

関税措置への対応策として望ましくないと考える理由としては、金利上昇のリスクが挙げられる。4月11日の衆院財務金融委員会における財務省の説明によると、食料品などへの軽減税率8%をゼロにした場合の減収は5兆円程度とされており、その金額は小さくない。減収に大きな穴が空くことで、債券市場から金利上昇要因と捉えられる可能性が高い。直近こそマーケットの混乱に伴い金利は低下しているものの、趨勢としては上昇傾向での推移が続いており(図表1)、消費減税に伴う税収の減少によって、金利が大きく押し上げられることが懸念される。そうした場合、関税措置への対応策として実行される消費減税が、輸出企業やその取引先といった、本来支援する必要のある企業に対して追い打ちをかけることにも繋がり得る。

家計支援としての有効性についても疑問が残る。仮に消費減税が決定されたとしても、法改正や準備期間等により、消費減税が実施されるタイミングは早くとも2026年度からとなる可能性が高い。家計負担を増加させている主たる要因は食料価格の上昇であるが、足もとでは為替の円高推移や備蓄米の毎月放出の決定など、食料価格の下押し要因が多く出てきている。他国間での報復関税の応酬が過熱すれば、第一次トランプ政権において大豆価格の下落にみられたように、だぶついた食料品の価格が低下することも想定され、食料品価格の伸びは徐々に鈍化する可能性が高い。その場合、消費減税が実行される頃には食料品価格が落ち着いており、物価高への対応策としての家計支援という政策の狙いが空振りに終わることにもなりかねない。

一方で、消費減税による代償は大きい。税率の復元がほとんど不可能に近いからだ。消費税率の引上げはただでさえ不人気政策であることが知られており、税率を引き上げることに対する政治的コストは極めて高い。特に、生活必需品である食料品の税率を再度引き上げることへの反発は、通常の消費税率引き上げの比では無いだろう。消費税が担う安定財源としての役割は大きく、リーマンショックやITバブル崩壊時においても一定の税収を確保してきた(図表2)。また、資産を多く保有するがフロー所得の少ない高齢者やインバウンド客などに対する課税手段としての消費税の役割も小さくない。歳出が変わらないまま消費税だけを過度に縮小する場合、税負担が所得税や法人税に集中し、現役世代や企業の負担が更に増加することになるだろう。