消費税免税制度の廃止について考える

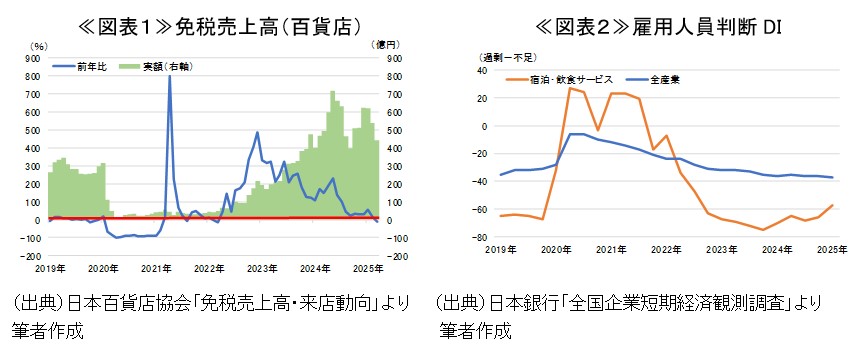

4月25日に日本百貨店協会から公表された免税売上高・来店動向において、今年3月の免税売上高が前年同期比▲10.7%と36か月ぶりのマイナスとなったことが注目されている(図表1)。3年ぶりのマイナスということがセンセーショナルに報じられているが、金額としてはコロナ前を明確に上回っており、水準は依然として高い。一方で、免税品を巡っては、転売などに対する不正がみられたことなどから、制度自体を疑問視する声もみられている。こうした不正に対応するため、2026年度から出国時に消費税分を払い戻すリファンド方式に変更されることになっているが、そもそも消費税免税制度を廃止することも検討に値するのではないか。

国税庁のデータによると、2023年の免税購入金額は1兆5,855億円となっている1。ここから2024年の免税購入金額を試算すると2兆7,043億円2となり、その10%の免税金額相当分は2,704億円となる。海外をみても、2020年にイギリスが外国人観光客に対する付加価値税免除措置を廃止するなど、免税廃止の前例は存在している。

もちろん、免税廃止は税収増というプラス面だけではなく、外国人観光客の減少要因としての負の側面も併せ持つ。しかし、インバウンドに対応する宿泊・飲食サービス業の人手不足は最悪期を脱しつつあるとはいえ、厳しい状況が続いており(図表2)、多少の観光客の減少は許容可能であると考えられる。オーバーツーリズムやサービスの質の低下を抑制できるという観点ではむしろ望ましいとも言えるのではないか。

昨今の日本においては、消費減税が参院選の争点になるなど、減税機運が高まっている。筆者は消費税率の引き下げには反対3だが、今後減税がなされるのであれば、代替の税収確保の手段の一部として、外国人観光客の負担増は検討に値するだろう。ただし、食料品などへの軽減税率8%をゼロにした場合の減収は5兆円程度とされており4、免税廃止単独での増収額ではその5%程度に過ぎないことは留意すべきである。

- 衆議院財務金融委員会(令和6年12月18日)

- 免税売上が2024年の買物代(インバウンド消費動向調査)の前年比伸び率+70.6%と同じ伸び率で推移すると仮定して算出

- 消費税率の引き下げは適切か(https://www.sompo-ri.co.jp/topics_plus/20250414-18042/)

- 衆議院財務金融委員会(令和7年4月11日)