人的資本経営におけるKPI

~開示ルールの明確化に期待~

人的資本経営とは、従業員を企業の「資本」と捉えて、その価値を最大化させることで、企業価値向上を目指す経営のあり方である1。また、従業員を「人材」ではなく、「人財」として捉え、その成長を後押しすることで、企業の持続的な成長に繋げていく概念といえる。

現在、日本企業は、少子高齢化が進み、激しい人材獲得競争にさらされている。従業員も、仕事と育児や介護との両立といった課題に直面している。従業員にとって仕事を続けることが難しい職場環境であれば、スキルアップや将来のありたい姿を展望することも難しい。人材確保や離職予防に向けた企業の取組みは、事業継続の観点で急がれる。これらの課題に対し、企業がどの程度向き合っているかなどを表す指標として、内閣官房は2022年8月末、「人的資本可視化指針」を公表した2。

これを受け、2023年3月期以降に決算を迎える上場企業は、「企業内容等の開示に関する内閣府令」の改正に基づき有価証券報告書等で「女性管理職比率」、「男性育児休業取得率」、「男女間賃金格差」の開示が義務化された3。このような潮流から、2023年は「人的資本開示元年」とも呼ばれている。

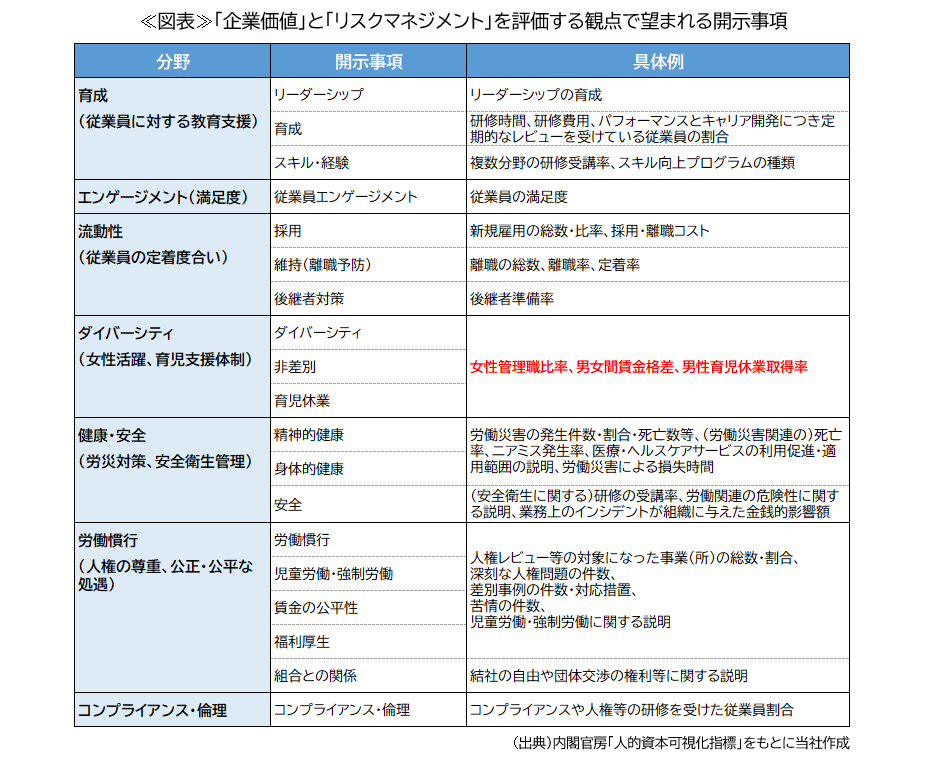

「人的資本可視化指針」では、開示が義務の指標だけでなく、任意もしくは推奨とされる指標も取り上げられている≪図表≫4。

図表内の赤文字は前述のとおり有価証券報告書等における開示義務事項であり、それ以外については任意や推奨とされているものの、非上場企業も含めてすでに多くの企業が積極的に開示している。しかし、人的資本経営におけるKPIである「人的資本可視化指針」との向き合い方には、まだ多くの実務面での課題があると言わざるを得ない。

例えば、離職率は、入社後何年以内の離職を指すものなのかなど、一律ルールとして定まっていないため、算出根拠は開示する企業側に委ねられている。また、離職要因などの詳細は、投資家や従業員といったステークホルダーはもとより、就職を希望する人がうかがい知ることは難しい。よって、企業間の比較がしづらい状況だ。自発的離職(自己都合による退職)と一括りにしても、退職に至る要因は、転職、育児や介護との両立が困難になった、配偶者の転勤に帯同するため離職が避けられなかった、心身が不調になったなどさまざま考えられる。従業員が働き続けるにあたり、どのような課題があり、また、それらと企業がどの程度向き合っているか、はっきりと見えづらい状況にあるといえる。

ここで挙げた離職率は一例ではあるが、「人的資本可視化指針」のあらゆる指標は、企業のブランディングや差別化をアピールするうえで有効と考えられる。ゆえに、ステークホルダーや就職を希望する人にとって各社をより的確に比較できるようにするためには、指標の算出にあたって一律ルールの策定が重要だろう。目線が揃った指標の推移から、各社の人的資本経営に対する取組みの進捗度合いを、より解像度高く評価できるようになると期待できる。

2023年の「人的資本開示元年」から3年目となる2025年。各社の開示に向けた負荷などを十分に勘案しつつも、誰にとっても比較しやすく、分かりやすい開示方法が求められる。

- 経済産業省サイト <https://www.meti.go.jp/policy/economy/jinteki_shihon/index.html>

- 内閣官房サイト <https://www.cas.go.jp/jp/houdou/20220830jintekisihon.html>

内閣官房 非財務情報可視化研究会「人的資本可視化指針」 2022年8月30日 - 金融庁サイト <https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html>

- 前掲注2