日米関税合意における5,500億ドル投資スキームの評価 ~米EU合意の差異とは~

去る9月4日、米国大統領令が発出され、米国による日本への関税措置について、「①相互関税を15%としたうえで、8月7日に遡って軽減措置1を適用する」「②自動車・自動車部品の関税は25%(既存税率2.5%と合わせると27.5%)から、既存の関税も含め15%に引き下げられる」こととなった。

これらは、7月22日に日米で合意していたが、①については7月31日付の大統領令で日本が対象となっていなかった、②については大統領令が発出されていなかった(言い換えれば合意が履行されていなかった)。日本政府は米国に対し、合意の履行を求め続けていたが、今般、合意内容の文書化と引き換えに、大統領令の発出に至ったものである。

合意内容の文書化については、日本政府の説明によると、日本にとっては関税率という明確なものを米国に求めるので、必要としていなかったのに対し、米国にとっては要求が多岐にわたるため、必要としていたという状況の中で、今般の大統領令発出の交渉材料に使ったとのことである2。

トランプ大統領が4月2日に「解放の日だ」として相互関税率を公表した後、紆余曲折はあったものの、日米間での関税協議はいったん区切りを迎えた。

本稿では、日米関税合意のうち、「5,500億ドルの投資」に絞って議論したい。

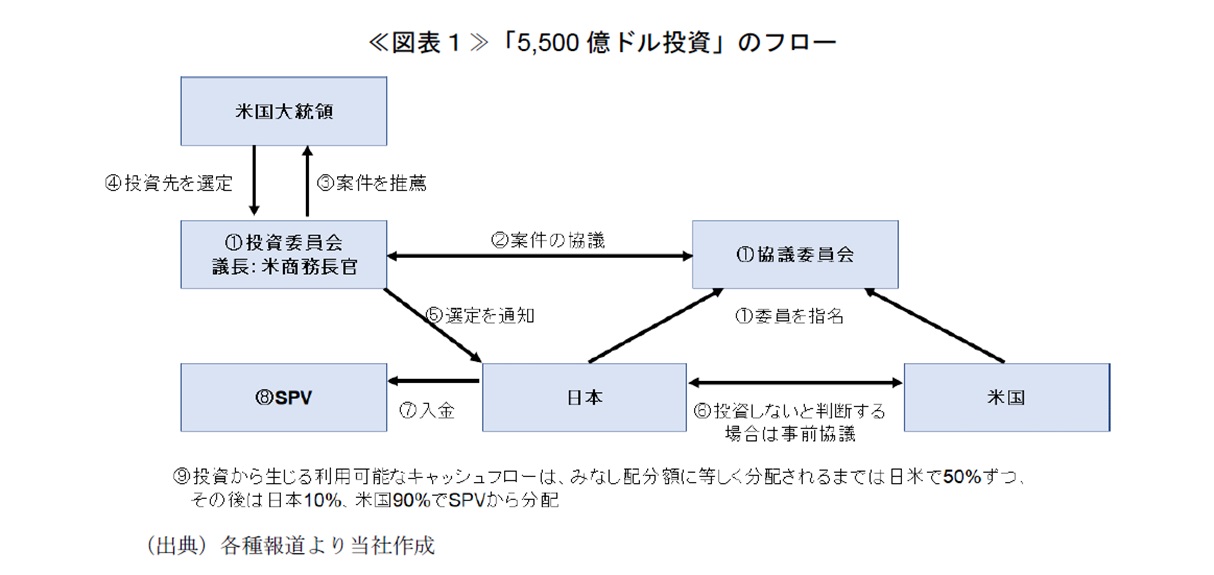

各種報道によると3、次のようなフローとなるようだ(≪図表1≫参照)。

①「投資委員会」と「協議委員会」を設立する。「投資委員会」の議長は米商務長官が務める。「協議委員会」は、日米両国から指名される者で構成される。

②「投資委員会」と「協議委員会」は投資候補案件について協議する。

③投資委員会は、投資候補案件を米国大統領に推薦する。

④米国大統領は、投資委員会から推薦された中から投資先を選ぶ。

⑤大統領が選定した投資先の通知を、日本が受け取る。

⑥日本は、投資に対して必要な資金を提供しないことを選択しようとするとき、事前に米国と協議する。

⑦日本が投資資金を入金する。

⑧各投資に関連して特別目的事業体(SPV)を設立する。SPVは米国または米国が指名する者が管理・統治する。

⑨投資から生じる利用可能なキャッシュフローは、みなし配分額に等しく分配されるまでは日米で50%ずつ、その後は日本10%、米国90%でSPVから分配する。

なお、投資は2029年1月19日まで随時行われるとされている。

本スキームにおいて、日本の役割は「資金の出し手」、つまり金融機関と同じような役割になる4が、現時点で本スキーム自体を評価することはなかなか難しく、「案件次第」と言える。

ただ、米国にも金融機関が存在するため、米系金融機関が敬遠した、すなわちリスクが大きすぎるかリターン設定が困難な案件が集まる懸念は残る。

あとは、そうしたリスクに見合う融資・出資条件を引き出せるかがポイントになろう。つまり、「投資から生じる利用可能なキャッシュフローは、みなし配分額5に等しく分配されるまでは」とある、この「みなし配分額」の水準は、案件ごとに設定するように見受けられるが、どれだけ高く設定できるかがポイントになる。

なお、投資や関連するプロジェクトに商品やサービスを提供するベンダーやサプライヤーについて、日本事業者を優先する条項を入れた点は、ポジティブに評価できる。

ただ、先に共同声明を発表した米EUの合意内容6と比較すると、日本には厳しい内容であると言わざるを得ない。米EU共同声明には、対米投資に関して「欧州企業は2028年までに戦略的分野において米国に追加で6000億ドルを投資することが見込まれる。:European companies are expected to invest an additional $600 billion across strategic sectors in the United States through 2028.」とだけ記述されている。

投資案件を実行する事業者は、日米合意ではトランプ大統領が選定した企業(米国企業が中心になる可能性が高い)となる一方で、米EU合意では欧州企業である。

また、投資から得たリターンは、日米合意では上述のように日米で分け合う(しかも、資金を提供する日本がリスクを負う)が、米EU合意ではリスク・リターンはすべて欧州企業に帰属し、米国としては雇用や設備投資等を通じたマクロ経済におけるメリットを享受することになる。

今後は、合意内容の履行・実行フェーズに入るが、まだまだ米国側と協議する点は多い。日本が不利となる、あるいは損失を被るオペレーションにならないように、案件の精査とタフな交渉が引き続き要求される。

- EU以外の国・地域には、「既存税率+相互関税(日本の場合は15%)」が適用されていたが、軽減措置が適用されると、既存の税率と合わせて15%が上限になる。既存の税率が15%以上の品目には相互関税を適用しない(つまり既存の税率と同じ)。

- 9月4日、米国での赤沢経済財政担当大臣の記者会見に基づく。

- 本稿執筆時点で、日米両政府から合意文書の原文は公表されていない。

- 日本政府の説明によると、国際協力銀行(JBIC)や日本貿易保険(NEXI)等が資金提供するとのことであり、そもそも日本の政府系金融機関が外国への産業投資を行うのかという議論もあろう。

- みなし配分額の定義がないため推測も入るが、一般的には、融資の場合は出資元本+利息相当額、出資の場合は先に定めるハードルリターン(最低限のリターン)と考えられる。

- 8月21日ホワイトハウスが発表した「Fact Sheet」に基づく。