来たる衆院選で注目が集まる食料品の消費減税

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5235-2014)までご連絡ください】

消費減税が注目を集めている。高市総理は本日の会見で、現在軽減税率が適用されている飲食料品については2年間に限り消費税の対象としない検討を加速する考えを示し、中道改革連合は基本政策として食料品の消費税の恒久的ゼロを掲げている。長引く物価高、とりわけ食料品価格高騰による消費者の負担増を背景に、消費減税への期待感が高まっていることは理解できる。しかし、筆者は消費減税は望ましくないと考える。

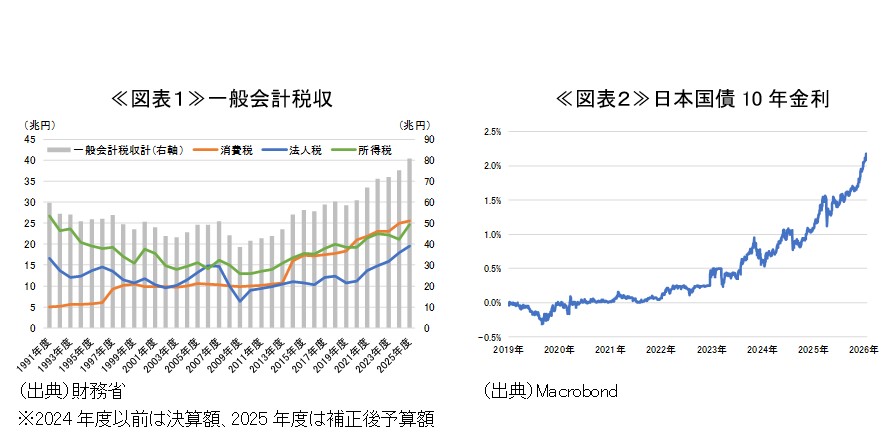

理由としては、財政悪化への懸念が挙げられる。食料品などへの軽減税率8%をゼロにした場合の税収減は約5兆円とされており、その影響は小さくない。消費税がリーマンショックやITバブル崩壊時などにおいても一定の税収を確保し続けたこと(図表1)を考慮すると、その重要性は高いと言える。実際、食料品への消費減税が報じられることによって、1月19日に日本の10年国債金利は、一時、27年ぶりの水準となる2.24%にまで上昇し、財政への懸念に拍車をかける形となっている(図表2)。

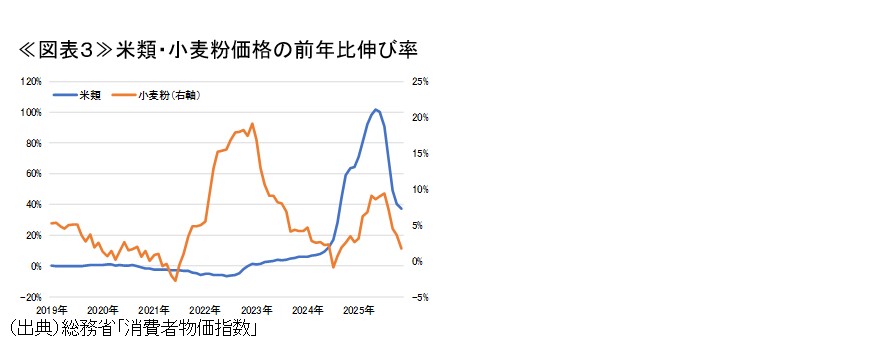

また、足もとでは、米や小麦粉といった、とりわけ大きな価格上昇がみられた品目について上昇率の沈静化がみられている。未だ水準は高いものの、少なくともピークは越えている状況だ(図表3)。歳入を減少させるというリスクを負いながらも、消費減税が実施された時には食品価格が落ち着いており、消費減税の効果が空振りに終わるという結果にもなりかねない。

消費税は良くも悪くも国民の注目度が高く、再び引き上げるための政治的コストが大きい。2年間という時限的な税率引き下げであったとしても、元に戻す時には増税と見做され、反発は大きなものとなるだろう。フロー所得の少ない高齢者や増加するインバウンド客など、幅広い対象から徴収できるという面でも消費税のメリットは少なくない。消費減税を進める場合、こうした対象からの税収が減少し、その分のしわ寄せが所得税や法人税を通して、現役世代や企業に集中することが懸念される。