生物多様性クレジットと自然資本市場①

~新たな環境価値取引の国際的背景と基本概念~

次稿では、世界各国における生物多様性クレジットの市場動向や制度事例、先進的取組み等を詳細に取り上げる。

【内容や取材・寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(050-5473-1979、tsuzuki@sompo-ri.co.jp)までご連絡ください】

1.はじめに

生物多様性の危機が深まるなか、自然資本の保全・回復に向けた新たな資金調達メカニズムとして「生物多様性クレジット」が国際的に注目を集めている。生物多様性クレジットとは一般に、「一定期間にわたり生物多様性にプラスのアウトカム(以下「成果」)をもたらす活動に報酬を与える、検証・取引可能な金融手段」を指す1。カーボンクレジット市場が気候変動対策資金を動員してきたように、生物多様性クレジットは自然保全のための新たな市場ベースの手法として期待されている。

特に、2022年12月の生物多様性条約第15回締約国会議(COP15)で採択された「昆明・モントリオール生物多様性枠組(KM-GBF)」では、生物多様性保全への大規模な資金動員目標が設定され2、その達成手段として生物多様性クレジットが位置付けられている3。

しかし、生物多様性クレジットはカーボンクレジットと比較して概念的にも実務的にも複雑であり、国際的にも市場規模や制度整備は黎明期にある。また、その有効性への懐疑論も根強い。本稿では、生物多様性クレジットが注目される背景、生物多様性クレジットの基本概念、カーボンクレジットとの違い、賛否両論等を概説する。

2.生物多様性クレジットが国際的に注目される背景

生物多様性クレジットが国際的に注目を集める背景として、①深刻化する生物多様性の危機とその経済的影響、②国際的な政策枠組みの進展と資金ギャップ、③生物多様性ファイナンス手法の高度化と民間資金の拡大、④企業の自然関連リスク・機会への認識向上という4つの主要因が挙げられる。

(1)生物多様性の危機と経済への影響

第一の要因として、世界の生物多様性が急速に悪化しており、それが経済に深刻な影響をもたらし得るとの認識がある。国連の生物多様性と生態系サービスに関する政府間科学-政策プラットフォーム(IPBES)は、世界の陸地の75%が人間活動により著しく改変され、湿地の85%が喪失し、約100万種の動植物が絶滅の危機に瀕していると報告した4。

この生物多様性の損失は単なる環境問題ではなく、深刻な経済問題でもある。世界経済フォーラム(WEF)によれば、世界のGDPの半分以上(約44兆ドル)は自然に依存する経済活動から生み出されている5。例えば農業は授粉や土壌形成などの生態系サービスに依存し、製薬業界は新薬開発のために生物多様性を必要とする。

(2)国際政策の進展と資金ギャップ

第二の要因は、生物多様性保全に関する国際的な枠組みの発展と、それに伴う大規模な資金ニーズの認識である。生物多様性クレジットの制度的起源は1970年代初頭に米国で始まった湿地保全のための補償制度(湿地緩和バンキング)に遡り、その後も各国ベースでの発展はみられてきたが6、近年になって国際的な注目を集めている。

転機となったのは、2022年12月に開催されたCOP15である。ここで採択されたKM-GBFでは、23の2030年目標を掲げるうち、ターゲット19(資金の動員)として「2030年までに年間2,000億ドルの資金動員」という世界目標が設定された。これは2022年時点の資金フローと比較して約倍増の水準である7。そしてKM-GBFでは生物多様性クレジット(およびオフセット)(後掲≪BOX≫参照)がその達成に向けた「革新的スキーム」のひとつとして明記された8。これにより、生物多様性クレジットの国際的な枠組み形成に大きな弾みがついた。国連開発計画(UNDP)の生物多様性金融イニシアチブ(BIOFIN)も、生物多様性クレジットが「革新的な金融ソリューションとして経済開発と生態系保全を調和させるパイオニア的役割」を果たす可能性を指摘している9。

しかし、自然資本の経済的価値は従来の市場では適切に評価されず、「価格のない価値」として扱われてきた10。その結果、生物多様性保全に向けた資金は著しく不足しており、2019年時点の資金ギャップは年間約7,000億ドルに達するとされる11。KM-GBFが掲げる資金動員目標はこのギャップの一部解消を意図しているが、その達成にも大きな課題がある。

こうした中で2023年6月にイギリスとフランスは、企業が信頼性の高い生物多様性クレジットを購入できるよう市場形成を支援し、自然回復に向けた国際的な取組みを拡大するための計画を示す「グローバル生物多様性クレジットロードマップ」12を発表した。また、両国は市場の健全性(インテグリティ)を確保するための機関として生物多様性クレジットに関する国際諮問委員会(IAPB)を設立した13。IAPBは2024年10月にCOP16で「高インテグリティな生物多様性クレジット市場フレームワーク」を公表し、大きな注目を集めた14 15(後記5(3)参照)。

(3)生物多様性ファイナンスの高度化と民間資金の拡大

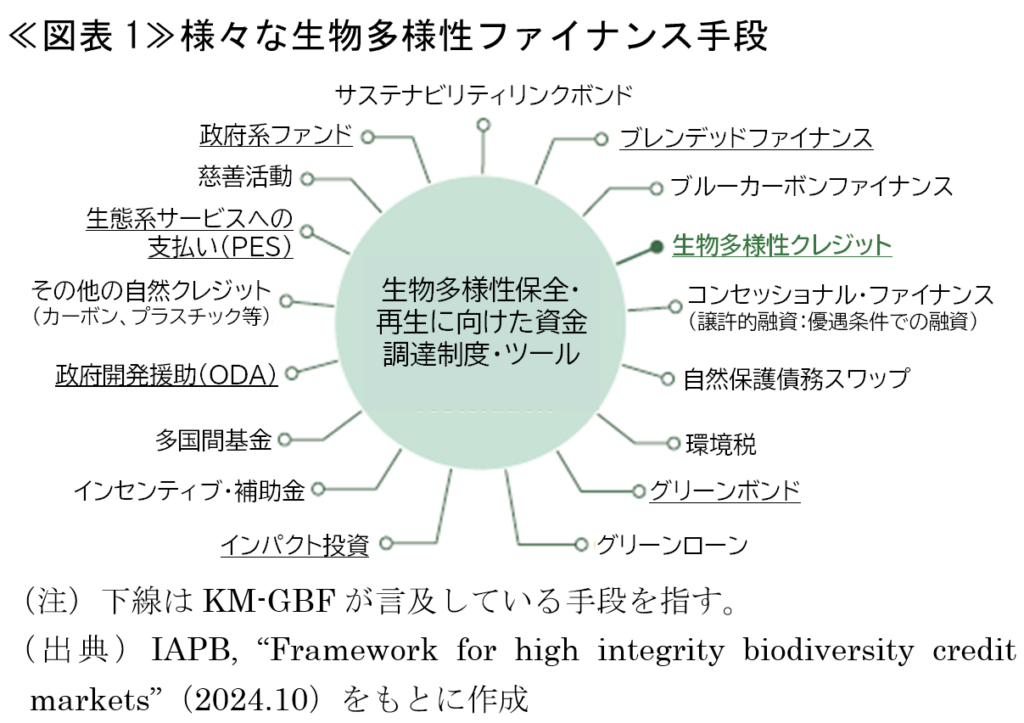

第三の要因として、生物多様性保全・再生のための資金調達メカニズム、すなわち生物多様性ファイナンスの急速な高度化が挙げられる。グリーンボンド、インパクト投資、生態系サービスへの支払い(PES)など、多様な金融手段が発達しており、生物多様性クレジットは唯一の資金調達手段ではない≪図表1≫。しかし、現状の資金フローは2022年時点で公的資金が82%、民間資金が18%と大きな偏りがあり16、生物多様性クレジットは民間資金を動員するための市場メカニズムとして期待されている。

この課題に対応し、近年では民間資金の活性化に向けた動きが顕著になっている。国連環境計画・金融イニシアチブ(UNEP FI)の報告によれば、自然に対する民間資金の流通額は2024年に1,020億ドルに急増し、2020年(94億ドル)の11倍に達している17。また、グリーンボンド市場でも自然関連プロジェクトの割合が増加しており、2020年に発行された商品のうち生物多様性プロジェクトが占める割合はわずか5%であったのに対し、2023年には16%に増加した18。金融機関の取組みも活発化しており、例えば2025年2月にはゴールドマンサックス・アセットマネジメントが生物多様性の保全と回復をテーマとした専門ファンド(Goldman Sachs Biodiversity Bond fund)を発表するなど19、生物多様性ファイナンスの主流化が進んでいる。

(4)企業の自然関連リスク・機会への関心の高まり

第四の要因は、企業における自然資本に対する認識の急速な高まりである。特に2023年9月に最終版が公表されたTNFD提言は企業に自然資本に関するリスクと機会の評価・開示を求めており20、これに準拠した情報開示を行う企業が国内外で拡大している21。TNFDの共同議長クレイグ氏は「TNFDは組織が自然をバランスシートに取り込み、リスクと機会の評価に統合することを支援している」と述べ、企業や投資家が自然とビジネスが調和した「ネイチャーポジティブな未来」に向けた投資機会を認識し始めていると強調している22。

こうした動きを受けて、企業は自然との関係性をより積極的に管理し、生物多様性関連の取組みを強化している。生物多様性クレジットは、企業が自然に与える負の影響を軽減し、正の影響を増大させるための手段として位置付けられる可能性があり、企業の自然関連戦略の一要素として注目されている。

企業にとって生物多様性クレジットは、購入者としてだけでなく、供給者としてのビジネス機会も提供し得る。特に農林関連事業者や土地所有者、森林管理者、自然再生技術を持つ企業などは、土地管理や生態系再生活動を通じてクレジットを創出・販売することで新たな収益源を確保できる可能性がある。例えば、持続可能な森林管理や劣化した湿地の再生、生態系を考慮した農業手法の導入などによって、環境価値を創出し市場化することが考えられる。また、コンサルティング企業や金融機関にとっても、クレジットの開発・認証・仲介などのサービス提供によるビジネス拡大が期待される。

3.生物多様性クレジットの基本的枠組み

(1)定義と中核的概念

生物多様性クレジットとは、より平易に言えば「生物多様性の保全・再生・向上に向けた活動によって生み出された、測定可能な自然への貢献を表す単位」である。ただ、意味のある定義となると難しい。例えば生物多様性クレジット同盟(BCA)(後記(3)参照)による最新定義では、「測定され、証拠に基づく生物多様性に関するポジティブな成果の単位を表す証明書であって、当該成果が長期に持続し、他の方法で発生したと考えられる事象に追加されるもの」とされる23 24。

この定義は、4つの重要要素に基づいている。

○ 生物多様性成果:プロジェクト活動がある場合とない場合のシナリオの差として測定される。BCAは、「生物多様性指標の改善、生物多様性への脅威の軽減、または予測される生物多様性指標の低下の防止」と定義している。これは「改善」「損失回避」「維持」の3つの活動種別を通じて達成される。

○ 測定可能で証拠に基づく:クレジットの方法論には、地理的な面積の測定に加え、ハビタット(個々の生物種の生息に本来必要なまたは適した環境を有する場所や空間)の状態を表す構造・機能・構成など、生物多様性の異なる側面を測定する複数の指標を含まなければならない。

○ 長期持続性:プロジェクトがクレジットの基盤となる生物多様性成果を長期間維持できる能力を指す。これには保護区指定・資源利用制限・管理効果向上・資金確保などの法的・財政的保証が含まれる。BCAは、生物多様性クレジットは最低でも20年間の持続性を持つべきとしている。

○ 追加性:プロジェクト介入とクレジット収益の期待がなければ達成されなかったであろう生物多様性成果にのみクレジットが付与される要件を指す。適切なベースラインとの比較や、二重計上可能性の防止などが考慮される必要がある。

換言すれば、①改善・損失回避・維持を通じた貢献、②地理的面積と生態系指標の測定、③最低20年間の保全効果維持能力、④プロジェクト介入とクレジット収益の期待がなければ達成されなかった成果―が求められている。

ただし、生物多様性クレジットはまだ発展途上の概念であり、国際的にも完全に合意された定義は存在しない25(本稿でも様々な組織による定義を紹介している)。

生物多様性クレジットと生物多様性オフセットは、異なるものの、その成り立ち上も密接に関連する概念である。

生物多様性オフセットとは、開発事業などによる生物多様性への負の影響を、他の場所での保全活動によって相殺(オフセット)するという考え方を指す26。多くの場合、法的要件として実施される(例:義務的オフセット)。

一方、生物多様性クレジットは必ずしも特定の損失を相殺する目的で使用されるわけではなく、民間セクターによる生態系保全・再生への参加を促進するメカニズムとして、定量的かつ客観的に測定された自然への貢献を示す手段に活用される場合もある(例:ボランタリー生物多様性クレジットの活用)。

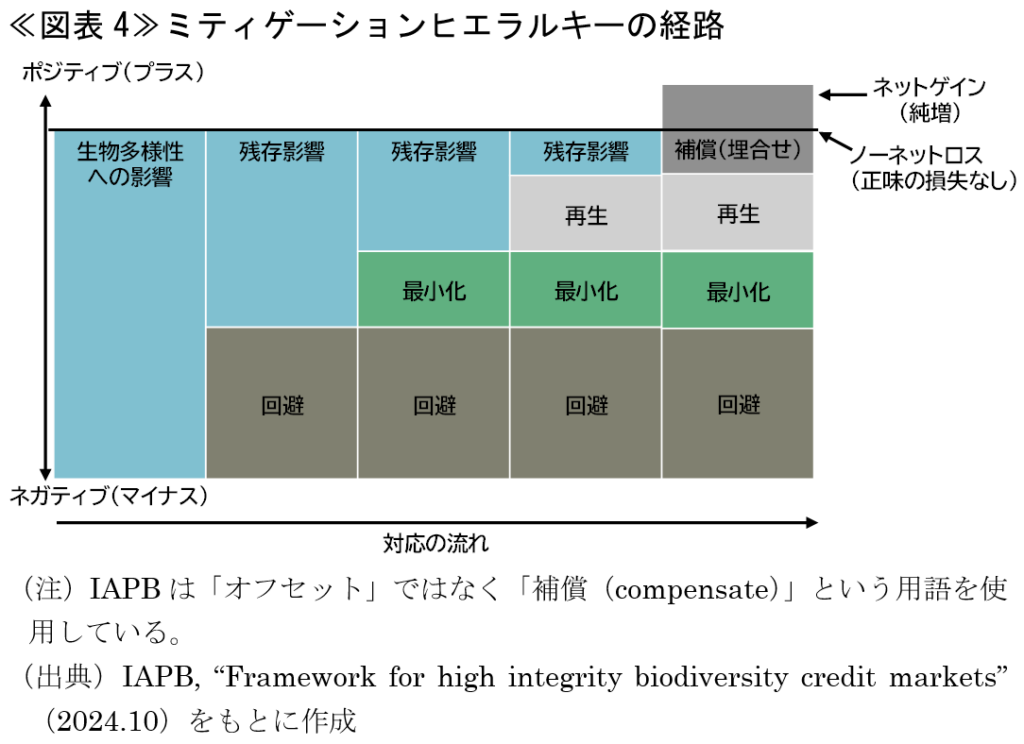

後掲≪図表4≫に示すように、生物多様性への取組みはミティゲーションヒエラルキーに従い、まず影響の回避、次に最小化、そして影響からの再生・回復を優先し、最終的に残る影響について補償やオフセットが検討されることが重要である。

ただし、実際には両者の境界は曖昧であり、法的要件を満たすために生物多様性クレジットが用いられる場合(イギリスの生物多様性ネットゲイン制度など27)もあれば、自主的な取組みとしてオフセットが行われる場合もある。

COP16ではNGO等から生物多様性オフセットへの懸念が示され、IAPBのフレームワーク(後記5(3)参照)では、特に国際的なオフセット(ある国の生物多様性損失を別の国の保全活動で相殺すること)への不支持を明確化し、オフセットが必要な場合でも、同一生態系内で行われることが望ましいとの原則が示されている28。

また、2024年10月に世界自然保護基金(WWF)は「生物多様性クレジットの条件」に関する公式見解を発表し、クレジットを「オフセットを目的として購入されない、自然回復、保全、または管理活動から得られる測定・証拠に基づく生物多様性へのプラスの成果を表す証明書」と定義している。WWFは、企業は自社の環境影響に対処する代替手段としてクレジットに依存すべきでないとし、オフセット利用を明確に除外している。また、企業は自社の活動とは直接関係のない投資を通じて単純に「ネイチャーポジティブである」と主張するのではなく、「ボランタリー生物多様性クレジットの購入を通じてグローバルなネイチャーポジティブ目標に貢献している」、とより限定的に表現すべきとしている29 30。

(2)主な種類と特徴

生物多様性クレジットは、保全対象や手法、成果の性質によって様々に分類できる。

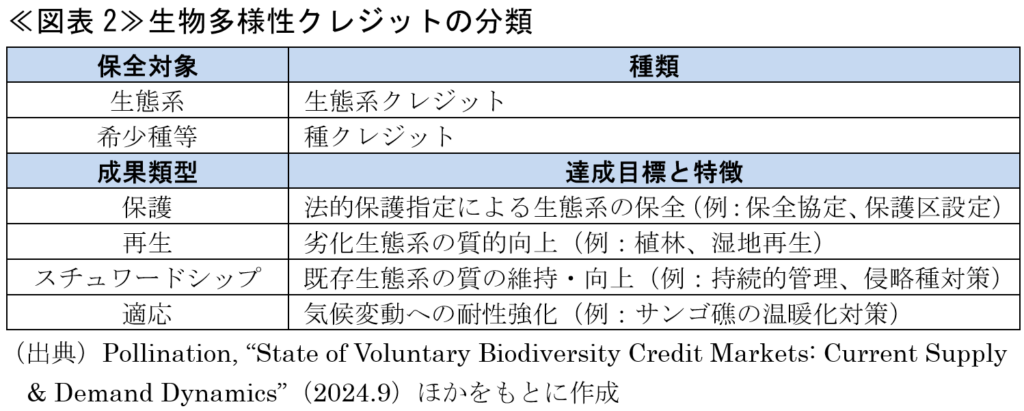

保全対象による分類では、特定の生態系(森林・湿地・草原など)の保全・再生によって生み出される「生態系クレジット」と、特定の希少種や絶滅危惧種の保全によって生み出される「種クレジット」がある31。

成果の性質による分類では、「保護」「再生」「スチュワードシップ(管理)」「適応」の4つに大別され、それぞれ、クレジットが達成しようとする生態学的価値の変化の種類が異なる≪図表2≫。

また近年は、先住民や地域コミュニティによる伝統的な保全活動を評価する「生物多様性スチュワードシップ・クレジット(BSC)」32や、都市環境における生物多様性の向上に焦点を当てた「都市型生物多様性クレジット」33などの新概念も発展している。

これらのクレジットに共通する特徴は、特定の保全活動による生物多様性向上への貢献を、科学的に測定・評価可能な形で定量化し、経済的価値として取引可能にする点にある。こうした仕組みにより、これまで「外部性」とされ市場で評価されにくかった自然資本の価値を可視化・内部化することが目指されている。一方で、国際森林研究機関連合(IUFRO)などからはこうした市場メカニズムへの懸念も示されている34(後記5(2)も参照)。

(3)主な推進機関と国際的イニシアチブ

生物多様性クレジットの概念整理や基準策定、普及活動を主導する主な国際機関としては、先述してきたとおり、UNDPの支援のもと2022年12月のCOP15で発足したBCAや、2023年6月に英仏両政府が設立し、世界各国の専門家や先住民代表を含む多様なメンバーで構成されているIAPBなどがある。また、WEFも「自然市場と生物多様性クレジットイニシアチブ」を通じて生物多様性クレジット市場の形成を推進しており35、これらの機関は相互に連携している。市場の信頼性と透明性確保に向けた基準作りの面では、自然と金融の連携を専門とする国際シンクタンクであるNatureFinanceが2022年に設立したTaskforce for Nature Marketsも、生物多様性クレジットを含む自然市場の公正で持続可能な発展のための様々なガイダンスを提供している36。

生物多様性クレジットの認証機関も重要なプレーヤーである。カーボンクレジット認証で実績のあるVerraや、Plan Vivoなどが生物多様性クレジットの定量化手法や認証スキームを独自に提唱または提供している37。Gold Standardも生物多様性認証機関(OBC)と連携し生物多様性評価の方法論開発を進めている38。こうした国際的認証機関の参入により市場の信頼性向上と標準化の進展が期待される一方で、2023年にはVerraが認証したREDD+プロジェクトのカーボンクレジットの有効性に関する厳しい調査結果が報告されるなど39、認証の信頼性にも課題が指摘されている。生物多様性の複雑さと地域固有性を考慮した認証基準の開発やその適切な運用は引き続き重要な課題である。

(4)企業による生物多様性クレジットの活用

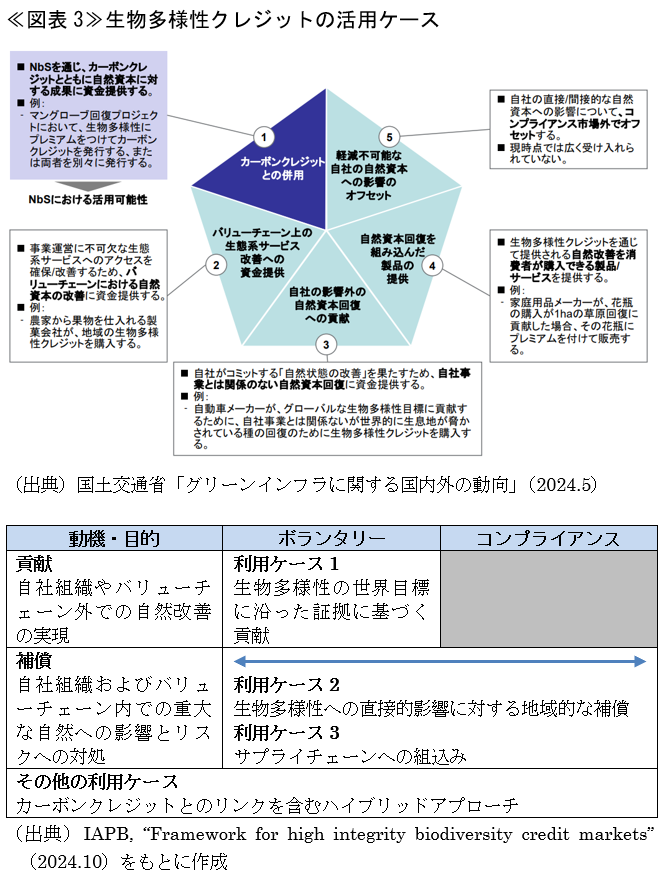

企業による生物多様性クレジットの活用パターンとしては、以下の5つの用途などが想定されている≪図表3≫。

① カーボンクレジットとの併用:生物多様性にプレミアムをつけてカーボンクレジットを発行する、あるいは両者を別々に発行するなど、気候と自然の両方に貢献する統合的アプローチ(後記4(4)も参照)

② バリューチェーン上の生態系サービス改善:事業運営に不可欠な生態系サービス(例:農産物の生産に必要な授粉)へのアクセスを確保・改善するため、バリューチェーン上の自然資本の改善に投資する

③ 自社の影響外の自然資本回復への貢献:自社がコミットする「自然状態の改善」を果たすため、自社事業とは直接関係のない自然資本回復に資金提供する

④ 自然資本回復を組み込んだ製品提供:生物多様性クレジットを通じて消費者に自然改善を消費者に提供する(例:商品購入が特定面積の草原回復に貢献)

⑤ 自社の自然資本への影響のオフセット:自社の直接・間接的な自然資本への影響について、コンプライアンス市場外でオフセットする(現時点では広く受け入れられていない)

これらのうち、特に①〜④は企業の自然に対するポジティブな貢献として位置付けられる。一方、⑤のオフセットについては、「影響の回避・最小化」を優先すべきとの観点や有効性への懐疑から、現状では慎重な見方が主流である(前掲≪BOX≫も参照)。いずれにせよ、≪図表4≫に示す「回避→最小化→再生→相殺(補償)」のミティゲーションヒエラルキー(影響の緩和の優先順位)を尊重し、自社の直接的な影響の軽減を優先することが前提となる。

4.カーボンクレジットとの比較分析

カーボンクレジットは、温室効果ガス(GHG)排出相当量の削減・吸収・回避を定量化した取引可能な単位であり、2000年代初頭から国際的に展開されてきた環境価値取引の代表例である。

その経済理論的根拠は、「限界削減費用」の差を活用した効率的な資源配分にある。つまり、排出削減コストが高い主体(企業や国)が、コストが相対的に低い地域や事業で実現された削減量を購入することで、社会全体としての総削減コストを最小化できるという考え方である。例えば、先進国の工場での排出削減よりも、途上国での再生可能エネルギー導入の方が同じCO2削減量あたりのコストが低い場合、後者に投資する方が経済的に効率的となる。

主な用途としては、①企業による自主的な排出量相殺(オフセット)、②国や地域の排出量取引制度における法的義務の履行、③持続可能な開発目標(SDGs)への貢献などがある。

カーボンクレジットは、気候変動という地球規模の課題に対して、市場メカニズムを通じた効率的な資金配分と技術革新の促進に一定の役割を果たしてきた。一方で、生物多様性クレジットはこれより新しい概念であり、後述する「代替不可能性」など、カーボンクレジットとは本質的に異なる特性を持っている。

(1)測定・評価の違いと課題

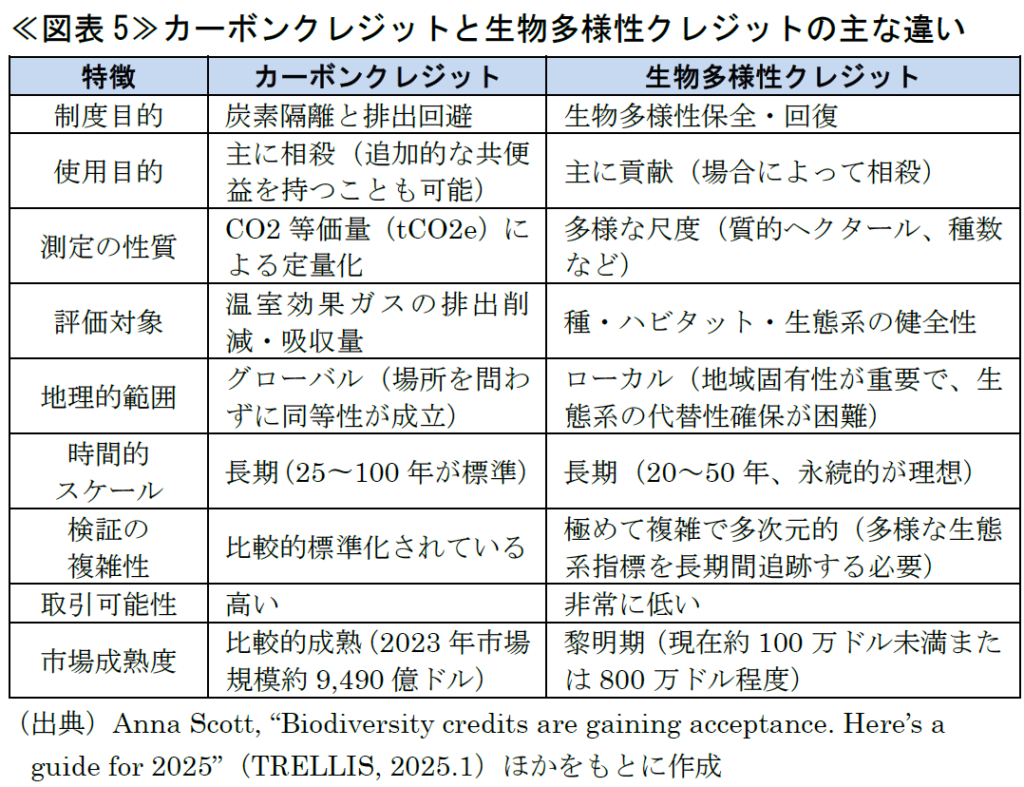

カーボンクレジットと生物多様性クレジットには、測定単位・地理的範囲・測定の複雑性・市場成熟度など多くの点で重要な違いがある≪図表5≫。

両者の最も基本的な違いは、測定単位の標準化の度合いにある40。カーボンクレジットは「1トンのCO2等価量(tCO2e)」という共通測定単位で定量化され、世界のどこで削減・吸収されても気候変動緩和効果は同等であるため、国際的に取引可能な「コモディティ」として機能する。

一方、生物多様性クレジットには共通尺度が存在せず、測定単位は多様である。「質的ヘクタール(Qha)(面積と生態学的質を掛け合わせた単位)」や41、特定の種の個体数の増加、生態系機能の向上など42、プロジェクトの種類や生態系の特性に応じて様々な指標が用いられる43。

生物多様性の影響評価と指標の定量化を専門とするコンサルティング企業であるBioIntの調査によれば、生物多様性クレジットの算定には、プロジェクトごとに平均4~5つの指標が使用されている。分析対象とした34の認証スキームで使用される測定指標の総数は140に上り、最も多く採用されているのは「種の多様性(species diversity:種数と各種分布の均等度の組合せ」(35%)で、次いで「種の質的豊かさ(species richness:特定地域内に存在する単純な種数)」(24%)、「種の個体数」「生態系機能」「生態系構造」(各18%)となっている。測定手法としては衛星データを用いた手法が最も一般的(50%)で、次いで人力調査(32%)、生物音響学(29%)、二次データやリモートセンシング、画像解析(各26%)などが利用されている44。また、IPBESの分析によれば、経済価値換算の前段となる自然の価値を可視化するための評価手法も50以上が存在し、①自然に基づく評価(生態学的特性の測定)、②表明に基づく評価(科学的知見や人々の認識)、③行動に基づく評価(選好や意思決定の観察)、④統合評価―と4つの手法群に大別される45。

これは、生物多様性そのものが複雑で多面的な性質を持つことを反映している。生物多様性は本質的に場所固有のものであり、ある地域の生態系を他の場所の生態系で「置き換える」ことはできない。このため地域ごとに異なる価値を持ち、カーボンクレジットと比較して代替可能性が著しく低い46。

こうした根本的な性質の違いが、生物多様性クレジットのグローバルな標準化と市場形成を困難にしている要因のひとつである。IAPBなどの国際機関は、完全な標準化よりも、各地域の特性を尊重しつつも最低限の質を担保するための高インテグリティ原則や枠組みの構築に注力している。

(2)時間的・地理的スケールの相違

また、カーボンクレジットプロジェクトでは、炭素貯留が維持されるべき永続性(カーボンクレジットの文脈では、生物多様性クレジットにおける長期持続性(durability)ではなくpermanenceを使用することが一般的である)の期間が重要な考慮事項となる。森林や土壌などの吸収型プロジェクトにおいて、高品質なカーボンクレジットでは永続性期間として100年を基準としている47。これは、大気中に排出されたCO2の一部が数百年以上にわたって影響を及ぼすという科学的知見と、実務上の実現可能性との妥協点として設定されたものである48。

一方、生物多様性クレジットも長期的なコミットメントが必要であるが、生態系の回復や種の保全にはより複雑で多角的な取組みが求められる。例えばイギリスの生物多様性ネットゲイン制度では最低30年間の管理・モニタリングが義務付けられているものの、多くの生物多様性クレジット制度では実質的に永続的な保全が理想とされる。生物多様性の場合、その複雑性と地域固有性から科学的根拠に基づく明確な期間設定自体が難しいという根本的な課題がある。

つまり、両者の違いは、カーボンクレジットが比較的明確な測定基準と期間設定を持ち、科学的根拠(CO2の大気滞留時間)と実務のバランスで永続性期間が定められているのに対し、生物多様性クレジットは生態系の本来的性質に対応するため、より柔軟かつ継続的な保全手法が必要な点にあると言えよう。

さらに、繰り返しになるが、カーボンクレジットはグローバルな効果を持つため、世界のどこで排出削減・吸収が行われても同等の価値を持つ。これにより、世界規模での最適化(コスト効率の高い地域での削減)が可能となる。一方、生物多様性クレジットは地域性が極めて重要である。特定の生態系や種は特定の地域にしか存在せず、遠隔地での保全活動はその価値を代替できない。このため、生物多様性クレジットは原則として同一生態系圏内または近接地域での取引に限定される傾向にある。

(3)市場構造・成熟度・価格の比較

カーボンクレジット市場は比較的成熟しており、ロンドン証券取引所によれば2023年の世界市場規模は約9,490億ドルに達する49。取引の仕組みも確立され、価格形成メカニズムも機能している。

一方、生物多様性クレジット市場はまだ黎明期にあり、一部の国・地域において民間または政府主導での立ち上げが始まっている段階である。BloombergNEFの推計では世界市場規模は100万ドル以下に留まる50。また、気候変動・自然資本に特化した国際的な投資・アドバイザリー企業のPollinationは、世界におけるボランタリー生物多様性クレジットの累計販売額が32万5000ドルから185万ドル相当と推定し51、WEFは市場規模を800万ドルと見積もる。しかし、市場の成長ポテンシャルは大きく、WEFの予測によれば、効果的な政策導入が進む「効果的発展シナリオ」では2030年に20億ドル、2050年に690億ドル規模の市場に成長する可能性がある52。Meticulous Researchも2025年4月に、生物多様性・自然資本クレジット市場は2025年から2032年にかけて年平均成長率26.1%で拡大し、2032年には375億ドル規模に達するとの予測を公表した53。

取引事例は限られるが、現在の生物多様性クレジットの価格は、カーボンクレジットよりも広範囲に分布している。生物多様性クレジットの測定単位は多様であるため、1クレジットが表す環境価値も様々であるものの、現在の市場では一般的に1クレジットあたり2ドルから700ドルと幅広い価格帯で取引されており、クレジットのタイプや地域、生態系の希少性、プロジェクトの特性などによって価格が大きく異なる。特に先住民や地域コミュニティが関与するプロジェクトには高いプレミアム(15%から300%)が付くことがある54。

(4)カーボンと生物多様性の統合的アプローチ

カーボンクレジットと生物多様性クレジットには様々な違いがある一方で、気候変動と生物多様性喪失という2つの環境危機に対する解決策として、両者の統合的アプローチも進みつつある。2021年から2023年の間に設立されたボランタリーカーボン市場の約80%が自然ベースの目標を含んでおり、パリ協定6条4項の国際カーボン市場メカニズムにも生物多様性への配慮が組み込まれている55。

同一の保全活動から異なる環境価値を評価・取引する手法には、主に「スタッキング」と「バンドリング」が存在する。スタッキングは、同一の土地や活動から複数の環境クレジット(例:カーボンクレジットと生物多様性クレジット)を生成し、それぞれを別々に販売する方式である。一方、バンドリングは、複数の生態系サービスを単一のクレジットまたは取引として、単一の購入者に販売する方式である。

企業による生物多様性クレジット活用方法として、特に「カーボンクレジットとの併用」は実務的な重要性を持っている。これには生物多様性価値を考慮した「プレミアム付きカーボンクレジット」の形態や、両タイプのクレジットを並行して扱う方法などが含まれる56。KPMGの調査によれば、企業が生物多様性に投資する主な動機として「先行者利益」が指摘されているが、現状では多くの企業は、気候変動対策であると同時に生物多様性のコベネフィットを伴うカーボンクレジットへの投資を優先する傾向にある57。

ただ、生態系クレジットの「ダブルカウンティング」や「ダブルディッピング」(同一の環境成果を二重に販売すること)のリスクが指摘されている58。カーボンと生物多様性をひとつの商品としてパッケージ化すると、購入者が同一の環境便益に重複して支払いを行う可能性があり、市場の健全性に影響を与えかねないという問題がある59。

5.生物多様性クレジットの課題と展望

(1)推進の根拠と期待される効果

生物多様性クレジットを推進する立場からは、以下のような利点が期待されている。

第一に、生物多様性保全への資金流入の拡大である。年間約7,000億ドルの資金ギャップを埋めるには民間資金の動員が不可欠であり、生物多様性クレジットはそのための新たなメカニズムとなり得る。

第二に、企業の自然保全への積極的関与の促進である。生物多様性クレジットは企業のネイチャーポジティブ戦略実現の具体的なツールとなり得る。

第三に、先住民・地域コミュニティへの利益還元手段となり得る。適切に設計された生物多様性クレジットスキームは、土地の伝統的管理者に経済的利益をもたらす可能性がある。

第四に、測定・追跡可能な保全成果の実現である。これにより、保全活動の透明性と説明責任が高まり、企業や投資家は自然保全への貢献を定量的に示せる可能性がある60。

(2)懸念点と批判的視点

一方、生物多様性クレジット(およびオフセット)に対しては以下のような批判や懸念も存在する。

○ 価値の商品化と哲学的問題:生物多様性を「商品」として扱うことで、本来的測定不可能な自然の価値を単純化・矮小化するという批判がある61。また、企業が自社の事業活動による環境影響への根本的対応なしに、単に生物多様性クレジットの購入だけで環境責任を果たしていると誤認させるようなアピールを行う、グリーンウォッシュのリスクも指摘されている。

○ 制度的・実務的課題:規制回避や根本問題解決の先送り62、先住民・地域コミュニティの権利への影響63、オフセット用地の不足64など、多くの制度的・実務的課題がある65。

○ 市場メカニズムの非効率性:仲介者や取引コストによる資金の漏出66、より効果的な直接支払いモデルとの比較劣位67、長期的保全の持続性の懸念68などが指摘されている。また代替的アプローチとして、自然・生物多様性に有害な補助金(年間1.7兆から3.2兆ドルと推計69)の改革・転用や直接的な環境規制、先住民の権利認定などがより優位であるとの見方もある70。

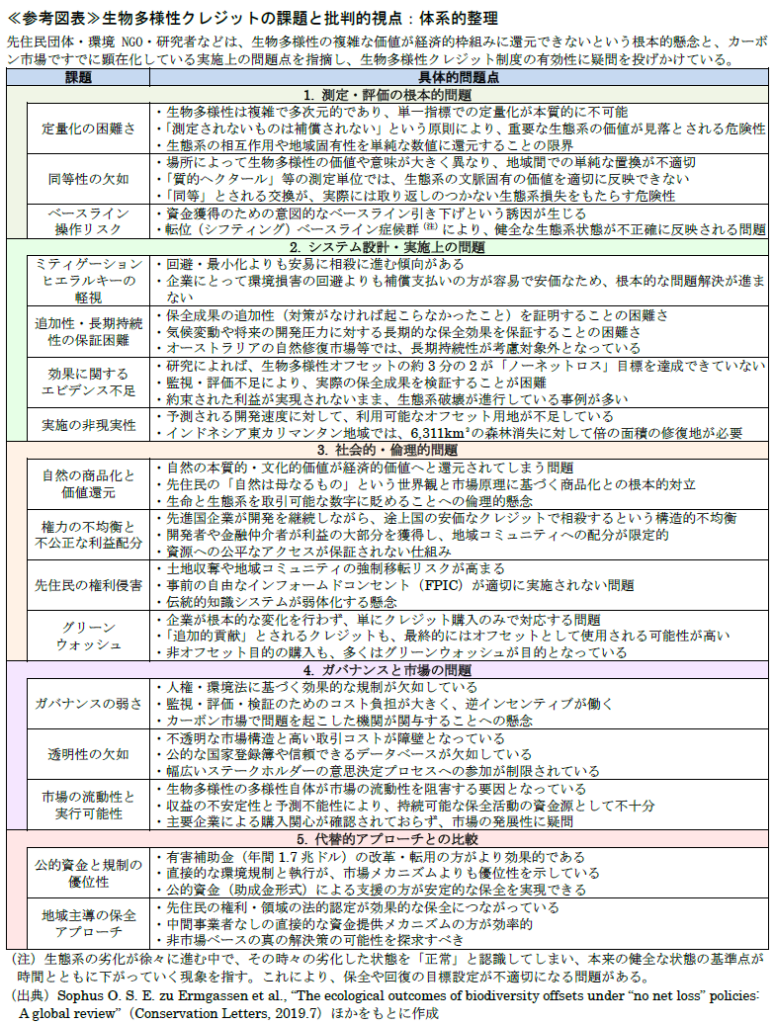

これらの批判は、生物多様性クレジットが自然保全という本来の目的を逸脱し、むしろ問題を悪化させる可能性をも示唆している。その重要性に鑑み、より詳細かつ体系的な批判点を本稿末の≪参考図表≫に整理した。

(3)高インテグリティ生物多様性クレジットの条件と今後の課題

それでも、生物多様性保全という喫緊の課題に対しあらゆる手段を動員することが求められる中、生物多様性クレジットも適切に設計・運用されれば有効なツールとなり得る。その概念自体を完全に否定するのではなく、より効果的な保全を実現するための制度設計や、他のアプローチとの最適な組合せを検討することが先決であろう。特に、規制的枠組みや直接的保全措置を基盤としつつ、市場メカニズムを補完的に活用するバランスの取れたアプローチが重要と考えられる。また、中間コストを最小化し、透明性を最大化するための市場設計の改善、地域コミュニティへの公正な利益配分の確保など、実務的な改善点に注力することで、批判点を克服しながら生物多様性クレジットの潜在的な利点を最大化できる可能性がある。いずれにせよ、生物多様性クレジットが真に生物多様性保全に貢献するためには、高いインテグリティを持つ制度設計が不可欠である。

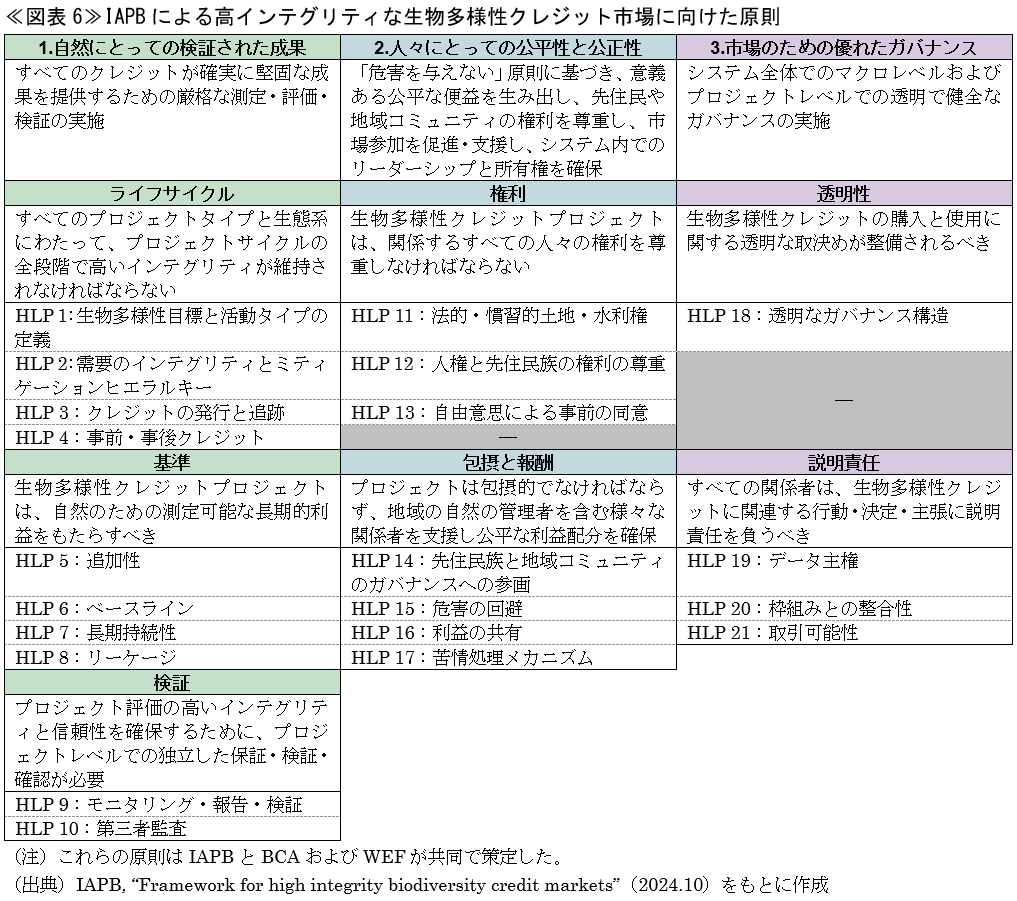

こうした認識のもと、前述のIAPBは2024年10月のCOP16で「高インテグリティな生物多様性クレジット市場フレームワーク」を公表した。このフレームワークは、BCAその他の国際機関と協力して策定されたもので、生物多様性クレジット市場の信頼性・透明性・実効性を確保するための国際的な指針として大きな注目を集めている。フレームワークでは、自然保全の実効性と社会的公正性を確保するとともに、市場の信頼性と持続可能性を高める具体的な条件として、3つの柱と7つのサブテーマ、そして21のハイレベル原則(HLP)が示されている≪図表6≫。

「自然にとっての検証された成果」の柱では、生物多様性への実際の貢献を科学的に評価・検証することを重視し、「追加性」や「長期持続性」の原則が強調されている。「人々にとっての公平性と公正性」の柱では、先住民や地域コミュニティの権利尊重とFPIC(自由意思による事前の情報に基づく同意)取得が重視されている。「市場のための優れたガバナンス」の柱では、透明性と信頼性を確保するための仕組みが示されている。

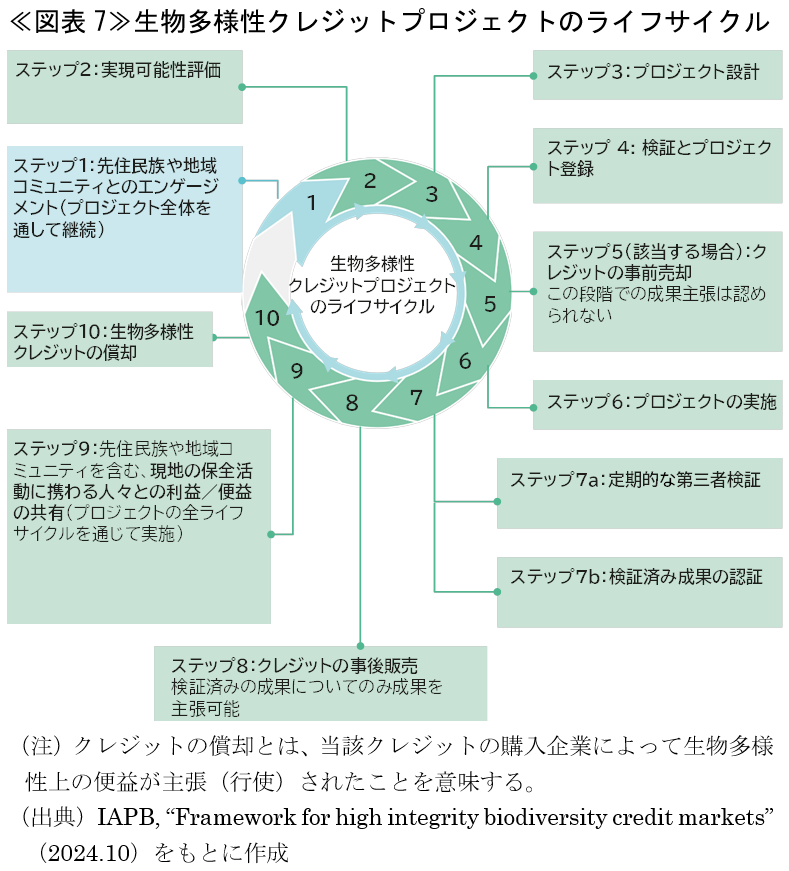

また、生物多様性クレジットプロジェクトの実施においては、プロジェクト全体のライフサイクルを通じて適切なガバナンスとステークホルダーの参画が重要となる。特に先住民族や地域コミュニティとの継続的な対話と利益共有は、プロジェクトの持続可能性と社会的受容性を高める上で不可欠の要素である≪図表7≫。

ライフサイクルにおいて特に重要なのは、プロジェクトの開始から終了まで一貫して先住民や地域コミュニティが関与すること(ステップ1)、定期的な第三者検証によって成果を検証すること(ステップ7a)、そして検証された成果に基づいてのみクレジットの販売と成果の主張が行われること(ステップ8)である。これらのプロセスを通じて、生物多様性クレジットの信頼性と透明性の確保が期待される。

こうした高インテグリティの条件は、生物多様性クレジットが単なる金融商品ではなく、真に持続可能な自然保全のツールとなるための基盤を提供するものである。ただし、自然・生物多様性の非代替性という根源的な課題は解決し得ないため、カーボンクレジットのような標準化された市場流通の実現性は今後も未知数であり、たとえ高品質であってもグリーンウォッシュと扱われるリスクが残存することは考えられる。

(4)TNFDの動向と今後の展望

2024年10月にTNFDが公表した「自然移行計画に関する市中協議文書」では、生物多様性クレジット市場の出現が「[KM-]GBFで設定された2030年までの資源動員目標の達成と、年間7,000億ドルと推定される世界の生物多様性資金ギャップの解消に控えめながら貢献する可能性がある」と言及されており、本文書の最終版に、生物多様性クレジットの役割に係るガイダンスを盛り込む可能性にも触れている71。TNFDは企業や金融機関の自然関連情報開示の国際フレームワークとして重要性を増しており、その中で生物多様性クレジットがどのように位置付けられるかは、今後の市場発展に大きな影響を与えるとみられる。企業の自然との関係性の開示と具体的な行動計画の策定において、統合的なクレジットアプローチがどのような役割を果たすかが今後の重要な検討課題となるであろう。

6.小括(生物多様性クレジットの基本概念と国際潮流)

生物多様性クレジットは、カーボンクレジットに次ぐ新たな環境価値取引として国際的に注目を集めている。2030年までに年間2,000億ドルの資金を生物多様性保全に動員するという国際目標の達成に向け、民間資金を効果的に活用する手段として期待されている。

2025年2月にローマで開催されたCOP16再開会合では、KM-GBF実施の進捗を測定・評価するためのモニタリング枠組みが決定され、多数の指標の設定により各国の生物多様性政策の効果測定基盤が整備された。また資源動員戦略フェーズII(2025-2030)も採択され、生物多様性クレジット等の「革新的スキーム」としての位置付けを踏襲しつつ、民間資金を含む多様な資金源からの資金動員方法が具体化された72。こうした測定・評価の標準化と資金メカニズムの明確化は、生物多様性クレジット市場の発展にとっても重要な推進要因となり得る。

一方で、測定単位の標準化の難しさ、地域固有性による取引の制約、長期的コミットメントの必要性、測定・評価の複雑性などの課題も抱えている。また、生物多様性の商品化や単純化、グリーンウォッシング、規制回避の助長などの批判も根強い。

生物多様性クレジットが真に生物多様性保全に貢献するためには、科学的根拠に基づく評価手法の確立、先住民・地域コミュニティの権利の尊重、長期的な保全コミットメントの担保など、健全性の高い制度設計が不可欠である。近年はカーボンと生物多様性の統合的アプローチも進みつつあるが、両者の根本的な違いを認識したうえでの慎重な制度設計が求められる。さらにはこうした国際的な規範形成と並行して、各国・地域の生態系や社会経済的文脈に適合した具体的な実装が今後の課題となるであろう。市場メカニズムの強みを活かしつつも、自然保全という本来の目的から逸脱しないよう、バランスの取れた発展が期待される。

次稿では、世界各国における生物多様性クレジットの市場動向や制度事例、先進的な取組み等についてより詳細に取り上げる。

- Steve Stawarz, “Biodiversity Credits and Conservation”(The Conservation Foundation, 2024.2)

- 環境省生物多様性センターウェブサイト「昆明・モントリオール生物多様性枠組の構造」(visited Apr. 1st, 2025)

- 環境省(訳)「昆明・モントリオール生物多様性枠組(仮訳)」(2023.3)

- IPBES、環境省(訳)「生物多様性と生態系サービスに関する地球規模評価報告書:政策決定者向け要約(2020.3)

- WEF, “New Nature Economy Report II: The Future Of Nature And Business”(2020.7)

- これは開発により失われる環境を別の場所で保全・再生することで相殺する仕組みで、1990年代には希少種保護(保全バンキング)へと発展した。中国では1990年代後半から2000年代初頭に「生態補償制度」が導入され、オーストラリアでも2001年から同様のオフセット制度が適用された(Shelley Burgin, “‘Mitigation banks’ for wetland conservation: a major success or an unmitigated disaster?”(2010)、Wikpedia, “Conservation banking”(2024.8)、Shuo Gao et al., “Analyzing the outcomes of China’s ecological compensation scheme for development-related biodiversity loss”(2023.8)ほか)。

- UNEP, “State of Finance for Nature 2023”(2023.12)

- 前掲注3

- UNDP BIOFIN, “Uzbekistan Biodiversity Finance Plan”(2025.3)

- 「生物多様性国家戦略2012-2020」(2012.9)

- The Paulson Institute et al., “Financing. Nature: Closing the global biodiversity financing gap”(2020.9)

- France Gouvernement & UK Government, “A Global Roadmap to Harness Biodiversity Credits for the Benefit of People and Planet”(2023.6)

- Defra et al., “UK – France Global Roadmap launched to mobilise global nature finance”(2023.6)ほか

- IAPB, “Framework for high integrity biodiversity credit markets”(2024.10)

- なお、COP16では「カリ基金」の創設も合意され、2025年2月のローマでの再開会合で正式に設立された。この基金は、遺伝資源のデジタル配列情報(DSI)の使用に係る利益配分のための資金メカニズムとして機能し、特に途上国における生物多様性保全のための資金動員を強化する(環境省「生物多様性条約第16回締約国会議等の再開会合第二部 結果概要」(2025.3))。

- 前掲注7

- Jessica Smith et al., “Private finance for nature in 2024: Scaling, moving up the capital continuum and connecting to impact”(UNEP FI, 2024.6)

- Sustainable Fitch, “Biodiversity in ESG: State of the Sustainable Finance Market”(2023.10)

- 同ファンドは投資適格の企業債を対象とし、EUのサステナブルファイナンス開示規則(SFDR)の第9条(最もグリーンな金融商品に対する分類)に準拠した開示を行う(Goldman Sachs Asset Management, “Goldman Sachs Asset Management Launches Biodiversity Bond Fund”(2025. 2))。

- TNFD「自然関連財務情報開示タスクフォースの提言」(2023.9)

- 2024年10月時点で、TNFDフレームワークの採用企業は世界502社に達し、これらの企業の市場価値は合計6.5兆ドル以上、うち日本企業は133社で国別首位となっている(TNFD, “Over 500 organisations and $17.7 trillion AUM now committed to TNFD-aligned risk management and corporate reporting”(2024.10)ほか)。

- TNFD, “TNFD launches next global adoption campaign ahead of COP30 in Belém”(2025.3)

- BCA, “Definition of a Biodiversity Credit” Issue Paper No. 3(2024.5)

- この定義は、BCAがUNEP FI、UNDP、WEF、持続可能な開発のための世界経済人会議(WBCSD)、国際環境開発研究所(IIED)、NatureFinance、South Pole、McKinseyなど複数の組織からの意見を取り入れて策定したものであり、生物多様性クレジット市場の透明性と信頼性を確保するための基盤となるものである。IAPBにも採用されている。ただしBCAは「市場は発展の初期段階にあるため、回答は『最終的文言』とみなされるべきではなく、市場の発展とともに進化していく可能性が高い」と述べており、定義も今後の市場発展とともに更新される可能性がある(BCA, “Answers to guide the market”(2024.5))。

- 用語自体も揺れており、「生物多様性クレジット(biodiversity credit)」「バイオクレジット(biocredit)」「生物多様性証明書(biodiversity certificate)」「自然クレジット(nature credit)」「自然トークン(nature token)」など、類似の概念を指す様々な用語が使用されている。また、「自然(nature)」と「生物多様性(biodiversity)」という用語は時に互換的に使用されるが、それぞれ異なる概念を意味する場合もある(WEF, “Biodiversity Credits: Demand Analysis and Market Outlook”(2023.12))。本稿では、KM-GBFのターゲット19で使用されている「生物多様性クレジット」という用語を一貫して使用する。

- 例えば国際自然保護連合(IUCN)は「既に実施されている予防・緩和措置に加えて、プロジェクトの悪影響を補償するために設計された測定可能な保全成果」と生物多様性オフセットを定義している。ミティゲーションヒエラルキー(回避→最小化→再生→オフセット)を必ず適用したうえでの最終手段として位置づけられる(IUCN, “Biodiversity offsets”(2021.2)。

- 詳細は鈴木大貴「イギリスの生物多様性ネットゲイン①~ネイチャーポジティブ実現と自然市場拡大に高まる期待~」Insight Plus(SOMPOインスティチュート・プラス、2024.7)、鈴木大貴「イギリスの生物多様性ネットゲイン②~改善の余地は大だが、ビジネス機会も広がる~」Insight Plus(SOMPOインスティチュート・プラス、2024.9)を参照願う。

- 「IAPBは国際的な生物多様性オフセットのアプローチを支持しない。補償は現地対現地(local-to-local)かつ同種対同種(like-for-like)でなければならない」と明記している(前掲注13)。

- WWF, “WWF Position Voluntary Biodiversity Credits”(2024.10)

- WWFは、生物多様性クレジットは「企業がより広範な環境戦略の一部として検討できるアプローチ」であり、「サプライチェーンにおける環境負荷削減措置や、科学に基づく目標設定と移行計画を補完するもの」と位置付けている(WWFウェブサイト「WWF and Voluntary Biodiversity Credits」(visited Apr. 1st, 2025))。

- ニューサウスウェールズ州ウェブサイト「Biodiversity credits」(visited Apr. 1st, 2025)

- Axel G. Rossberg et al., “A metric for tradable biodiversity credits quantifying impacts on global extinction risk” Journal of Industrial Ecology(2024.6)

- 日本のBIOTAや、イギリスのNature & People Foundationなどが提唱している(BIOTA「オフィスビルの緑地から生み出す生物多様性クレジット」(PR TIMES、2024.5)、Nature & People Foundationウェブサイト「Urban Biodiversity Credtis」(visited Apr. 1st, 2025))。

- Daniela Kleinschmit et al., “International Forests Governance: A critical review of trends, drawbacks, and new approaches” World Series Vol. 43(IUFRO, 2024.5)

- WEFウェブサイト「Biodiversity Credits」(visited Apr. 1st, 2025)

- NatureFinanceウェブサイト「Biodiversity Credit Markets」(visited Apr. 1st, 2025)

- Verra, “Verra Launches Nature Framework”(2024.10)、Plan Vivo, “Plan Vivo Launch Pioneering Biodiversity Standard”(2023.12)ほか

なお、Plan Vivoも国際的な野生生物保護団体と生物多様性クレジット市場のハイレベルインテグリティ原則を策定している(Plan Vivo & FFI, “High Level Integrity Principles for Biodiversity Markets”(2023.1))。 - Gold Standard, “Gold Standard to collaborate with the Organization for Biodiversity Certificates”(2023.9)、Tom Woolnough, “Gold Standard joins France-based group to develop biodiversity certification methodology”(Carbon Pulse, 2023.9)

- The Guardian, “Revealed: more than 90% of rainforest carbon offsets by biggest certifier are worthless, analysis shows”(2023.2)

- これは、両者の発展経緯の違いにも起因している。カーボンクレジットが排出権取引による相殺(オフセット)と技術革新促進を軸に発展したのに対し、生物多様性クレジットは前記2(2)のとおり開発による生態系損失の補償を主軸として発展してきた。

- Verra, “SD VISta: SDVM002 Nature Framework Version 1.0”(2024.10)、Verra, “Nature Framework”(2024.10)

- AFP, “Can biodiversity credits unlock billions for nature?”(France 24, 2024.10)

- すなわち、少なくとも①ハビタットベース(保全・再生された土地面積に基づく)、②種ベース(種の絶滅リスクの低減や絶滅危惧種の再生に注目)、③生態系の健全性、という3つの異なるタイプの評価基準が存在する(Roy Manuell, “FEATURE: Biodiversity crediting to imminently face up to the challenges of bundling and stacking with carbon”(Carbon Pulse, 2023.7))。

- Joshua Berger, “Navigating Biodiversity Credits: Analyzing Methodologies, Metrics, and Practical Insights”(2024.10)

- IPBES, “Methodological assessment of the diverse values and valuation of nature of the Intergovernmental Science-Policy Platform on Biodiversity and Ecosystem Services”(2022.4)、IPBES, “Media Release: IPBES Values Assessment – Decisions Based on Narrow Set of Market Values of Nature Underpin the Global Biodiversity Crisis”(2022.7)、IPBES、環境省(訳)「IPBES自然の多様な価値と価値評価の方法論に関する評価報告書 政策決定者向け要約」(2023.3)

- この点について、環境省、農林水産省、経済産業省、国土交通省「ネイチャーポジティブ経済移行戦略~自然資本に立脚した企業価値の創造~」(2024.3)も「各場所の自然資本は唯一無二であるため、ある場所における影響を他の場所の回復等で真に相殺することはできない」と述べている。

- CarbonBetter, “Permanence Considerations When Buying Carbon Credits”(2023.3)、Grégoire Guirauden, “Understanding the Role of Permanence in Voluntary Carbon Markets”(2025.3)

- Derik Broekhof et al., “Securing Climate Benefit: A Guide to Using Carbon Credits (Second Edition)”(2025.2)

- Daniel Klier, “Comment: It’s time for regulation to determine the future of carbon markets”(Reuters, 2024.10)

- BloombergNEF, “Biodiversity Finance: Factbook Biodiversity COP16 Edition”(2024.10)

- Pollination, “State of Voluntary Biodiversity Credit Markets: Current Supply & Demand Dynamics”(2024.9)

- 前掲注25

- Meticulous Research, “Biodiversity and Natural Capital Credit Market Size, Share, Forecast, & Trends Analysis by Type (Biodiversity {Habitat Conservation, Restoration}, Natural Capital {Carbon Sequestration}, Hybrid/Bundled Credits {Ecosystem Service Packages}), and Geography – Global Forecast to 2032”(2025.4)

- 前掲注51

- Charles Di Leva et al., “Paris Article 6 and Converging Carbon and Nature Markets”(IISD, 2025.3)

- 前掲注24

- Giada Ferraglioni, “Companies seek the ‘early mover advantage’ when investing in biodiversity, KPMG says”(Carbon Pulse, 2024.6)

- Julia McCarthy et al., “Beetles in a Pay Stack: Stacking and Bundling in Biodiversity Credit Markets”(Environmental Policy Innovation Center, 2024.4)ほか

- Nooshin Torabi et al., “Bundling and stacking in bio-sequestration schemes: Opportunities and risks identified by Australian stakeholders” Ecosystem Services Volume 15(2015.10)ほか

- Cherie Gray et al., “How biodiversity credits can deliver benefits for business, nature and local communities”(WEF, 2022.12)、Zach St. George, “Pricing Nature: Can ‘Biodiversity Credits’ Propel Global Conservation?”(YaleEnvironment360, 2023.4)ほか

- 例えばCOP16に先立ち270以上の組織が連名で「自然に値段をつける」ことへの倫理的問題を指摘する声明を発表した。この声明では、「生態系機能の金銭的評価や生物多様性市場の創設による自然の商品化は、自然を商品としてではなく、母なるものとして理解する多くの先住民族やその他のコミュニティの世界観と根本的に対立している」と指摘されている(biodmarketwatch.info, “Civil society statement on biodiversity offsets and credits”(2024.10))。

- 厳格な環境規制の代わりに市場メカニズムに依存することで、開発に伴う自然破壊を容易に「相殺」できるようになり、むしろ自然破壊を促進してしまう可能性がある。イギリスやオーストラリアでの制度では、開発による自然破壊の安易な許可の口実になっているとの批判も出ている。

- 生物多様性クレジットプロジェクトの実施により、先住民や地域コミュニティの土地へのアクセスや利用権が制限されるリスクが指摘されている。また、外部の主体が主導するプロジェクトが地域の意思決定や伝統的慣行を尊重しないケースも報告されている。

- 例えばインドネシア東カリマンタン地域では、鉱業とアブラヤシのプランテーション拡大だけで6,311km²の森林消失が予測され、オフセット係数を2として計算すると12,622km²の修復地が必要になるケースが報告されている。

- Fernanda Rojas-Marchini et al., “Biodiversity offsets and credits: Key aspects that make them problematic for protecting biodiversity” Briefing Paper(TWN, 2024.3)、Zach St. George, “Pricing Nature: Can ‘Biodiversity Credits’ Propel Global Conservation?”(YaleEnvironment360, 2023.4)ほか

- 生物多様性クレジット市場では、プロジェクト開発者・認証機関・仲介事業者・コンサルタントなど多くの中間事業者が存在し、「多くの場合、プロジェクト予算の半分もの資金が、地上で保全活動を実施する主体やプログラムではなく、取引コストや仲介者に費やされている」との指摘がある(Byron Swift, “Why biodiversity credits cannot work (commentary) ”(Mongabay, 2024.10))。

- 生物多様性保全に関心を持つ支援者や投資家が、クレジット市場を経由せずに保全プロジェクトに直接投資することで中間コストを削減し、より透明で効果的な成果を得られる可能性がある。特に先住民コミュニティに対する直接的な資金提供は効果が高いとされるが、実際には先住民や地域コミュニティに対して意図された資金のうち、実際に彼らに届いているのはわずか17%に過ぎないという研究結果もある(Ligia Baracat et al., “Climate and biodiversity finance: exploring the vital role of direct funding to indigenous peoples”(Forest Governance and Legality, 2023.11)、Rainforest Foundation Norway & Rights and Resources Initiative, “Funding with Purpose: A Study to Inform Donor Support For Indigenous and Local Community Rights, Climate, and Conservation”(2022.9))。他方でカンボジアの鳥の巣保護プログラムなど、生物多様性損失の直接的な原因をターゲットにした条件付き支払いは、特に費用対効果が高いことが示されている。こうしたプログラムでは、全コストの71〜78%が直接地域住民に支払われ、保全成果と地域の発展の両方に貢献している(Tom Clements et al., “An evaluation of the effectiveness of a direct payment for biodiversity conservation: The Bird Nest Protection Program in the Northern Plains of Cambodia” Biological Conservation Volume 157(2013.1))。

- 市場ベースの生物多様性クレジットは通常20〜30年間の資金提供を保証するだけである一方、生物多様性保全は永続的に行われる必要がある。政府や非営利組織による直接的な保全プログラムは、永続的な保護区の設定や先住民の土地権確保など、より持続可能な保全メカニズムを目指す傾向がある(Byron Swift, “Why biodiversity credits cannot work (commentary) ”(Mongabay, 2024.10))。

- Victoria Reyes-García et al., “The costs of subsidies and externalities of economic activities driving nature decline”(Springer Nature, 2025.2)

- Campaign for Nature, “Funding Nature: The Essential Role of Governments and the Illusion of Biodiversity Credits”(2024.1)

- TNFD, “Discussion paper on Nature transition plans”(2024.10)

- 外務省「生物多様性条約第16回締約国会議等(結果概要)」(2025.3)、Jesse Chase-Lubitz, “Circus minimus: What happened at COP16 2.0 in Rome”(Devex, 2025.2)、CBD, “Resource mobilization and financial mechanism”(2025.2)

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。