EUサステナビリティ規制の五面楚歌

~CSRD/ESRSとCSDDDの簡素化をめぐる混迷~

【内容や取材・寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(050-5473-1979、tsuzuki@sompo-ri.co.jp)までご連絡ください】

1.はじめに:簡素化に向け一歩前進?

EUでは、企業サステナビリティ報告指令(CSRD)1に基づく包括的な法定企業開示が2025年から順次開始されている2。

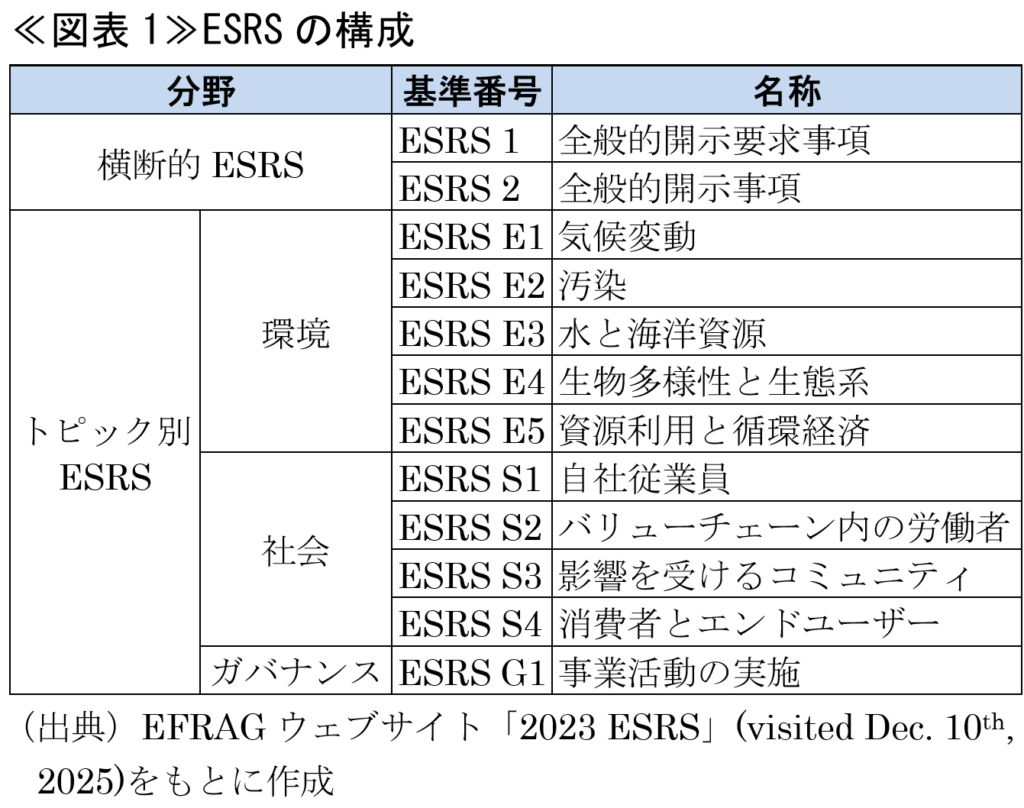

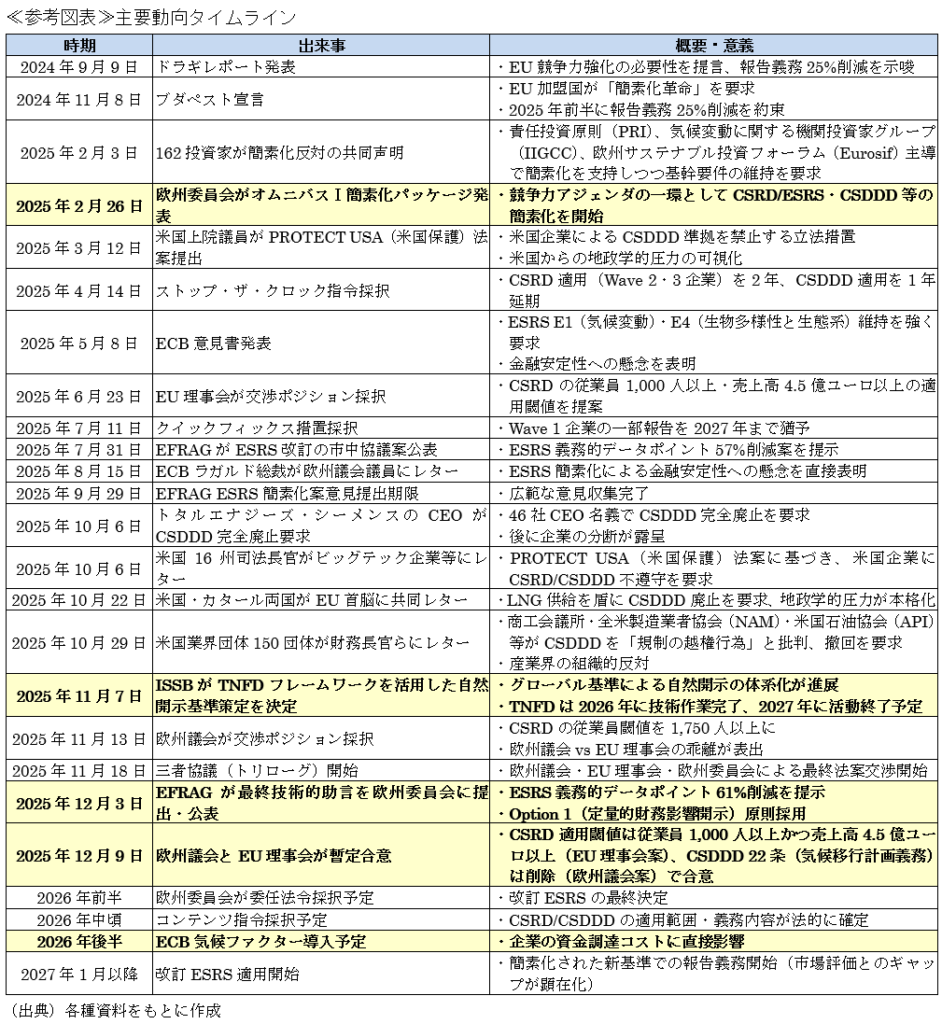

ただし、EUの競争力への懸念の高まりと企業の規制負担軽減を求める声を背景に、CSRDや、その具体的開示事項を定める欧州サステナビリティ報告基準(ESRS)3≪図表1≫は現在、簡素化に向けた見直しの渦中にある。

具体策として、行政執行機関である欧州委員会は2025年2月に「オムニバスⅠ簡素化パッケージ(以下「オムニバスⅠ」)」を発表した4。これは、CSRD/ESRSに加え、企業サステナビリティデューデリジェンス指令(CSDDD)5等を対象に、包括的な見直しを目指すものである6。CSRDは「何を報告すべきか」を定め、CSDDDは企業にサプライチェーン全体の人権・環境デューデリジェンス義務、すなわち「何をすべきか」を定めるという違いがあるが、CSRDとCSDDDは共通のデューデリジェンス基準に基づき、報告義務も統合されているため実務上密接に関連しており7、オムニバスⅠの一部として同じ政治的・経済的文脈の中で簡素化が一体的に進行している8。

こうした中で、EU法の立法権を共有する欧州議会(EU加盟国市民の直接選挙で選出された議員で構成)とEU理事会(加盟国の閣僚で構成)は同年12月9日に暫定合意に達した。

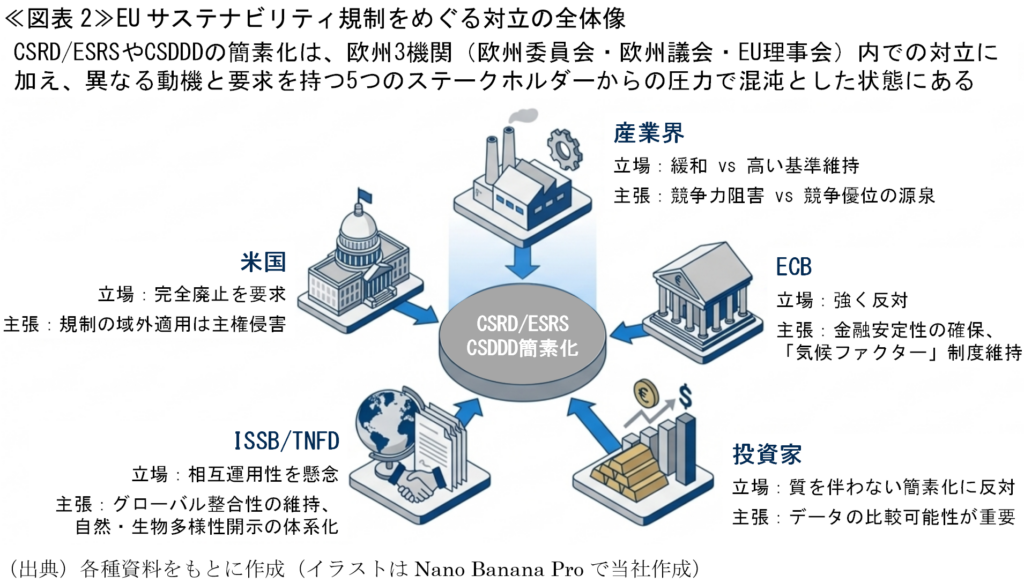

これは一歩前進に見える。しかし実際には、EU域内の3つの圧力(①産業界・②投資家・③中央銀行)に加え、④国際基準設定主体、さらには⑤米国という五者五様の要求が交錯し、EUのサステナビリティ政策の将来を左右する綱引きが続いている≪図表2≫。

本稿では、この「五面楚歌」の構図を概観する。

2.簡素化をめぐる経緯

(1)暫定合意とその背景

暫定合意の理解の前提として、そこに至る経緯を振り返っておきたい。

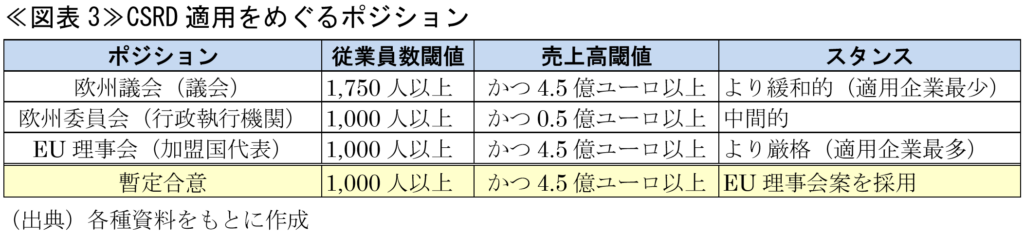

EU理事会はオムニバスⅠに関する交渉ポジションを2025年6月に9、欧州議会は同年11月にそれぞれ採択していた10。ただし、CSRDの適用閾値などは概して欧州議会のほうが緩和的で、両者のポジションには大きな隔たりがあった。たとえば欧州議会とEU理事会の従業員数に関する適用閾値の差(1,750人 vs 1,000人)により、適用対象企業数には約5,100社の違いが生じると見積もられる11。

気候移行計画の策定義務(パリ協定に整合した事業モデルへの移行を計画・実施する義務)を定めるCSDDD 22条についても、欧州議会が削除を提案する一方、EU理事会は軽減措置を設けつつも維持を求めていた。

こうした中で同年11月に欧州委員会を交えた三者協議(トリローグ)が開始され、今回の暫定合意では、CSRD適用閾値は従業員数1,000人以上かつ売上高4.5億ユーロ以上(EU理事会案を採用)≪図表3≫、気候移行計画の策定義務は削除(欧州議会案を採用)とする方向で折り合った12 13。

ただし、2024年2月にはCSDDDの暫定合意がEU理事会で否決された前例があり、欧州議会本会議での投票と、その後のEU理事会での最終承認まで予断を許さない。

(2)欧州議会内の政局

欧州議会のポジションは382対249で採択された。

賛成票を投じたのは、最大会派である欧州人民党(EPP、中道右派)のほか、欧州の愛国者(PfE)や主権国家の欧州(ESN)などの極右勢力である。EPPは産業界の競争力維持優先を掲げている。極右勢力は、2019年以来欧州の環境政策の根幹となってきた「欧州グリーンディール14」全体にそもそも反対している。

一方、反対票の主力となったのは、社会民主党(S&D)や、欧州緑の党、中道左派・環境派連合である。反対派は、この簡素化が「欧州グリーンディールの骨抜き」であり、特にCSDDDの弱体化を容認できないと強く主張した15。

(3)EU加盟国内の政局

EU加盟国内にも反対論がある。ドイツのメルツ首相は2025年5月に欧州委員会を初訪問した際に国内のサプライチェーン法(LkSG)16を撤回する方針を示したうえで、EUもCSDDDを撤回すべきと要求した17。同月、フランスのマクロン大統領も「米国や中国と規制の足並みを揃える」ことを理由にCSDDDの完全廃止を主張した18。こうした立場の相違も、EU理事会内部での調整を困難にし、欧州議会との交渉をさらに複雑化させる要因である。

(4)EFRAGによるESRS改訂検討

欧州委員会に対する技術的助言を担う欧州財務報告諮問グループ(EFRAG)は、ESRSの義務的開示項目(以下「データポイント」)を約57%削減する具体的な市中協議案(以下「EFRAG市中協議案」)を2025年7月に公表した19。そして市中協議での意見を踏まえ、同年12月3日に欧州委員会に最終技術的助言(以下「EFRAG最終技術的助言」)を提出した20 21。EFRAG最終技術的助言では義務的データポイントの削減率が 約 61%に拡大している22。欧州委員会は2026年前半に最終的な委任法令(日本の政令・省令に相当)を採択し23、改訂ESRSは2027年1月1日以降開始の会計年度から適用される見通しである(早期適用も可能)。

CSRDとCSDDDに係るオムニバスⅠは、両指令適用の延期を定める「ストップ・ザ・クロック(時間を止める)指令24 25」と、適用範囲や義務内容の実体的変更を定める「コンテンツ指令」で構成される。加えて、CSRD/ESRSでは、Wave 1企業(2025年から報告義務が開始される大規模上場企業)への救済措置である「クイックフィックス措置(委任規則)26(後掲≪参考図表≫参照)」が2025年7月に採択されており、EFRAGによる「ESRS簡素化(委任法令改正案検討)」も並行して進められている。

この複雑な構成は、改正対象の法体系の違いに起因する。

CSRD/ESRSは二層構造を持つ。適用閾値は指令で定めるが、具体的なデータポイントはEFRAGの技術的助言に基づく委任法令として採択される。委任法令は欧州議会の事前承認なしに欧州委員会が採択可能である27。このため、適用範囲の議論と報告内容の議論が別々の手続きで進行し煩雑になる一方、報告内容の詳細(義務的データポイント削減等)はEFRAGが設計し、欧州委員会が迅速に改訂できる利点もある。

対照的に、CSDDDは一層構造である。適用閾値もデューデリジェンス義務の具体的内容も全て指令本文で規定するため、改正案の検討を一元的に進められる反面、22条(気候移行計画)や29条(民事責任)といった実体的義務の変更には、トリローグでの政治的交渉が不可欠となる。

どちらにも一長一短はあるものの、この構造的相違が、簡素化交渉を一層複雑にし、技術的最適解よりも政治的妥協が優先される力学を生んでいる。

以下では、産業界・機関投資家・ECB・ISSB/TNFD・米国という5つのステークホルダーの立場を個別に分析する。「五面楚歌」の構造的対立は、2025年7月のEFRAG市中協議案への反応に典型的に表れている。

3.産業界の分断:簡素化をめぐる対立

サステナビリティ規制簡素化の背景には、当然ながら規制対象の当事者である産業界の声があると推察される。一般的に、EU企業は次のような「三重苦」に見舞われることが懸念されていた。

○ 莫大な報告コスト:特に中堅企業にとって、専門人材の確保や外部コンサルタント費用が経営を圧迫27

○ データ収集の技術的困難性:特にCSRD適用外のまたは新興市場・企業におけるサプライヤーからの情報入手が困難(Scope 3排出量28、バリューチェーン上の生物多様性影響など)29

○ 国際競争力への懸念:EU域外の競合(米国・中国企業)に同等の規制負担がない30

ただし、実のところ産業界の声は一枚岩ではない。大きく3つのグループに分けれられる。

(1)規制緩和・廃止を強く求める勢力

欧州産業連盟(BusinessEurope)や欧州銀行連盟(EBF)などの業界団体は、「経済的現実主義」の必要性を主張し、規制要件の緩和を求めるロビー活動を展開している32。欧州産業連盟は2025年1月に報告負担軽減を求める立場を表明し、欧州委員会のフォン・デア・ライエン委員長が表明した報告要件の25%削減構想(中小企業は35%)を歓迎している33。

欧州委員会が同年2月に開催したオムニバスⅠ関連の非公開協議には31社が招待された。その内訳は銀行セクターが約25%(8社程度)、保険会社1社、石油・ガス企業が13%(4社程度)などとなっており、各社が簡素化の必要性を主張したとされる。市民団体からは、EU企業の98.9%を占める中小企業からの参加がわずか4社に留まり、CSDDD支持企業が招待されないなど、参加企業の選定に偏りがあるとの批判が出ていることから34、簡素化に賛同する企業が中心だったとみられる。

また、トタルエナジーズとシーメンスのCEOは2025年9月に開催された仏独ビジネスリーダー会議の共同議長として、両国首脳にCSDDDの完全廃止を求めるレターを送付した35。ただし、このレターは「46人のCEOの名において」との記載に反し実際には両社のみが署名しており、他の参加企業から即座に反発を受けている36(後記(3)参照)。

(2)準備不足だが報告価値は認識している中間層

PwCが2024年4〜5月に実施した2024年グローバルCSRD調査(547人の経営幹部・上級専門職対象)では、生物多様性などCSRDの新しい報告要件への準備に自信がある企業は35%に留まる一方、気候変動などの既存トピックでは60%に達している37。

EFRAG市中協議案では、ESRS E4(生物多様性と生態系)は77.8%、ESRS E3(水と海洋資源)は70.4%など、特に報告負担が大きいとされる基準の義務的データポイントで削減率が高かった38。EFRAG最終技術的助言案では基準別の削減率は公表されていないものの、全体の削減率拡大を踏まえるとこの傾向は維持されていると考えられ、こうした企業側の準備状況の格差が、大幅な削減率の背景にあるとみられる。

同調査では、企業が直面する主要な障害として、回答者の59%が「データの入手可能性・品質」を、57%が「バリューチェーンの複雑性」を挙げている。前述のとおり、特にCSRD適用外企業や新興市場のサプライヤーからの情報入手が困難であり、これが生物多様性やScope 3排出量など、バリューチェーン全体のデータ収集を要する項目への自信の低さにつながっている。一方で、こうした課題にもかかわらず、企業はCSRD対応から得られる価値への期待も示している。51%が環境パフォーマンス改善を、49%がステークホルダーとのエンゲージメント改善を、48%がリスク軽減を大いに期待している39。

2025年調査(496社対象)では、こうした期待が一定現実のものとなっていることが明らかになった。実際に報告を経験した企業の評価では、(2025年4月採択のストップ・ザ・クロック指令による)CSRD報告義務の2年延期措置に対し、40%の企業が延期を選択する一方、同数の40%が法的義務がなくても当初予定どおり報告を継続すると回答した。さらに、既に報告した企業の70%が、報告プロセスを通じてサプライチェーンの可視化やリスクの早期発見などのコンプライアンスを超える価値を得たと回答しており(28%が「大きな価値」、42%が「一定の価値」)、サステナビリティ報告へのリソース投資を増やす企業は60%を超えている40。

また、欧州の独立系気候変動シンクタンクE3Gが2025年8月に実施した調査(ドイツ・フランス・イタリア・ポーランド・スペインの2,500人以上の欧州企業経営層対象)では、63%が大企業に気候移行計画策定義務(CSDDD 22条)を課すことが公平と回答している。

注目すべきは、サステナビリティを単なるコンプライアンスではなく経営改善機会と捉える企業の多さである。同調査では55%が環境サステナビリティが競争力に重要と回答し(中規模企業では77%)、重要でないとの回答はわずか21%だった。先述のPwC調査結果とあわせて見ると、開示義務への対応が、結果として企業の戦略的意思決定の質を高めることを示唆している。

さらに、CSDDDに関してもオムニバスⅠの方向性と企業の実態認識にはギャップが窺える。オムニバスⅠでは直接的な取引先(tier 1)へのデューデリジェンスに義務を限定しようとしているが、E3G調査では回答者の41%が間接的なサプライチェーン(tier 2以降)を最大の人権・環境リスク源と認識しており、直接取引先をリスク源とする回答は18%に過ぎない。これは、簡素化が企業の実際のリスク管理ニーズと乖離している可能性を示唆する。

加えて、オムニバスⅠをめぐる法的不確実性そのものが企業活動を阻害している面もある。E3G調査では回答者の48%が「現在の法的不確実性が投資判断を遅延させている」としており、大企業に限れば63%に達する。簡素化をめぐる政治的綱引きが長引くことで、規制の明確性を求める企業のニーズが満たされず、むしろ不確実性が増大する状況が生じている。

E3Gは「政策立案者は企業がサステナビリティ義務を廃止したがっていると誤って想定しているが、この調査結果はその想定を覆すものだ」と総括している41。

(3)高い基準維持を求める先進企業

他方で、2025年7月にアリアンツ・EDF・イケア等約200組織(企業88社、投資家・金融機関134社)が簡素化反対の共同声明を発表し、10月時点で480組織に拡大している42。これらの企業は、サステナビリティ報告を重要な経営ツールと捉え、CSRDの従業員閾値やダブルマテリアリティの堅持などを求めている。

特筆すべきは、前記(1)のトタルエナジーズ・シーメンスレターへの反応である。仏独ビジネスリーダー会議参加企業のうち、アリアンツ・ドイツ銀行・KfW・アムンディ・BNPパリバ・ダノン・SAP・ミシュラン・BASF・BMW等は即座にレターから距離を置き、CSDDD支持を再確認した43。さらに、ドイツの21社(Aldi Süd・Otto・Tchibo・Ritter Sport等)はメルツ首相に対し、CSDDD廃止提案を「非生産的」と批判する反対レターを送付している44。

(4)分断の本質

このように、産業界の声は、完全廃止を含め規制の簡素化を強く求める勢力、実行可能性の改善を求める「中間層」、高い基準の維持を求める「先進層」という3つの潮流に分かれている。

この分断は業種別のロビー活動傾向にも表れている。イギリスのサステナブルファイナンス研究団体EIRIS Foundationの分析によれば、食品・アパレル業界は全体的に規制に支持的な姿勢を示す一方、金融、エネルギー、石油・ガスの各業界では全体的に支持度が低い45。

この傾向は、企業規模・業種に加え、サステナビリティへの戦略的取組み度合いの違いを反映していると理解すべきであろう。この分断構造が、欧州議会での保守派と極右の連携に対する中道左派・環境派連合という政治的対立とも絡み合い、ESRS簡素化をめぐる「五面楚歌」の様相を一層複雑にしている。

4.投資家コミュニティの警告:6.6兆ユーロの声

開示情報の主な利用者である機関投資家の反応は早かった。オムニバスⅠの公表に先立つ2025年2月に責任投資原則(PRI)、気候変動に関する機関投資家グループ(IIGCC)、欧州サステナブル投資フォーラム(Eurosif)が主導し、約6.6兆ユーロの資産を運用する162の機関投資家が、EUのサステナブルファイナンス枠組みの完全性と野心を維持するよう欧州委員会に求める共同声明を発表した46。

EFRAG市中協議案に対しても、Eurosifは、57%の義務的データポイント削減は既に大幅な簡素化であり、さらなる削減は投資家が必要とする重要なデータを欠落させ、適切な情報に基づいた投資判断を妨げるリスクがあると警告している47。

機関投資家が最も恐れるのは、簡素化によって企業が開示する情報の粒度や範囲がバラバラになり、「比較可能性」が失われることである。比較可能性はESG投資の生命線であり、ポートフォリオ分析・エンゲージメント・投資判断のすべてに不可欠と言える。

世界最大級の政府系ファンドであるノルウェー政府年金基金(NBIM)48は、ESRSと国際サステナビリティ基準審議会(ISSB)基準の完全統合を一貫して求めている。EFRAG市中協議案が両者の整合性向上を一定達成したことは評価しつつも、「過度なコストや労力」免除など、ISSB基準から乖離する新たな規定の導入により、かえって比較可能性が損なわれるリスクを懸念している(後記6(1)も参照)。

NBIMは2025年9月の意見書で、具体的な改善策を提示した。グローバル基準との整合性を担保するため、SASB業種別基準のダブルマテリアリティ評価への組み込みや、ISSBを超える開示についてはGRIやTNFDなど確立された基準との整合性を求めた。また、財務影響開示については後記5のECBと同様、定性説明で代替する「Option 2」に反対し、定量開示を義務付ける「Option 1」を強く支持している49。

PRIも定量的財務影響開示義務の維持とTNFDメトリクスの参照を推奨し、「簡素化の一部が、投資家にとって重要かつ高品質で比較可能なデータへのアクセスを損なうリスクがある」としている50。

IIGCCは、セクター別開示基準の開発の重要性を強調し、特に高影響セクターにおける開示の充実を求めている。また、ESRS E4(生物多様性と生態系)については、TNFDの中核的指標との整合性強化を推奨している51。

このように、投資家コミュニティは国際的フレームワークとの整合性を重視しており、「簡素化は必要だが、情報の質と比較可能性を犠牲にしてはならない」という要求を突きつけている。

5.ECBの警鐘:「気候ファクター」と金融安定性への脅威

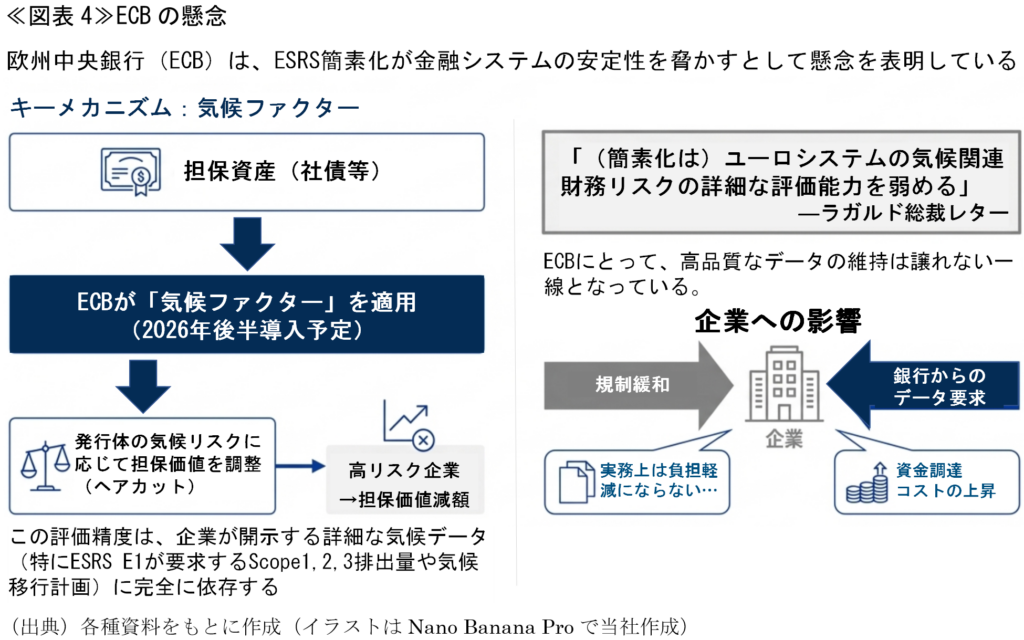

欧州中央銀行(ECB)は、CSRD/ESRS簡素化が金融安定性に及ぼす潜在的影響に強い懸念を表明している。2025年8月、ラガルド総裁は欧州議会議員へのレターで、オムニバスⅠによるCSRD適用範囲の大幅縮小は「ユーロシステムの気候関連財務リスクの詳細な評価能力を弱める」と明言し、高品質なデータの維持を強く求めた52。同年9月には、ECB職員もEFRAG市中協議案に対し、データの完全性が損なわれる可能性を警告している53。

(1)気候ファクターとデータ要求の連鎖

ECBは2026年後半に、監督下にある銀行の担保枠組みに「気候ファクター」を導入する計画を進めている54。これは、銀行がECBから資金を借り入れる際に差し出す担保資産(社債等)の価値を、発行体の気候リスクに応じて調整する仕組みである55。気候リスクが高いと評価された企業の社債は担保価値が減額(ヘアカット)されるため、銀行の資金調達能力を低下させる。

この評価の中核となるのが「CSPP気候スコア56」であり、その算定には企業の過去の排出実績、排出削減目標、気候開示の質という詳細データが不可欠である。CSRD/ESRSに基づく報告(特にESRS E1(気候変動)のScope 1,2,3排出量や気候移行計画)は、このスコア算定の主要なデータソースとなる57。

(2)ESRS簡素化への強い反対と企業への影響

ECBは2025年5月の意見書等で、ESRS E1(気候変動)やESRS E4(生物多様性と生態系)の重要データポイント維持を強く要求している58。特に、リスク評価に不可欠な「定量的情報の開示(Option 1)」の必須化や、データ品質を損なう「恒久的な救済措置」への反対を強調している。

さらに、ECBは2026年から、CSRD対象企業が発行する社債等について、CSRD準拠を担保適格性の要件とする方針を示している。この措置の対象は担保資産全体の一部に限られるが、銀行が融資先企業のサステナビリティ開示状況を確認する動機を強める効果が見込まれる59。

企業にとって重要なのは、このメカニズムが「規制緩和と市場要求のギャップ」を生む点である。気候ファクターの適用を受ける銀行は、融資審査において企業の気候リスクを厳格に評価せざるを得なくなる。その結果、企業は法定開示制度では簡素化された項目であっても、取引銀行からは引き続き詳細なデータ提供を求められる可能性が高い≪図表4≫。

6.国際基準設定主体の懸念:グローバル整合性の危機

(1)ISSBとESRS:相互運用性への懸念

サステナビリティ開示のグローバル・ベースライン確立を目指すISSB内部からは、EFRAG市中協議案の一部が「相互運用性に有害」との懸念が表明された60。EFRAG自身も、簡素化案に付随する「結論の根拠」文書で、「ISSBとの相互運用性に関する評価はISSBによって確認・レビューされておらず、次の段階でさらなる共同作業が必要」と認めている61。

この懸念は具体化している。EFRAG市中協議案には、「過度なコストと労力」による救済措置がISSB基準よりも広い範囲で導入されており、例えばScope 3排出量を「実行不可能」な場合に省略できる規定や、定量的財務影響を「必要なスキルがない」場合に省略できる規定など、ISSB基準には存在しない救済措置が含まれていた。さらにEFRAGは簡素化のため、ISSBデータポイントに対応していた7つの詳細データポイントを削除した。EFRAG自身も「ISSB基準を超える追加救済措置の導入は、新たな相互運用性の相違をもたらす可能性がある」としている62 63。

(2)TNFDとESRS:自然開示の整合

EFRAGとTNFDは、ESRSの開発段階から密接に協力してきた。TNFDの14の開示推奨事項すべてがESRSに反映されており64、EFRAG市中協議案により簡素化後のESRS 2(全般的開示事項)でもTNFDのLEAPアプローチ65を明示的に参照するなど66、両者の整合性は維持されている67。

一方、EFRAG市中協議案では、前記3(2)のとおりESRS E4(生物多様性と生態系)の義務的データポイントが約77.8%削減された。これは、任意項目の削除に加え、中核的要件のESRS 2(全般的開示事項)への統合・再配置によって達成されたものである。

TNFDはEFRAG市中協議案に対する意見書で、ESRS E2-E5(汚染・水と海洋資源・生物多様性と生態系・自然利用と循環経済)の統合や「自然への依存性」概念の格上げを提案したが68、12月公表のEFRAG最終技術的助言ではこうした構造的な再編は見送られた。

(3)ISSBによるTNFD基準化:自然開示における「規制緩和」と「市場要求の強化」

一方、こうした中でグローバルレベルでは基準の制度化が進む。

2025年11月にISSBはTNFDフレームワークを活用して自然関連開示基準を策定することを決定した。TNFDは2026年第3四半期までに技術的作業を完了し69、ISSBの基準策定プロセスの完了を受けて2027年に作業プログラムを終了する。733組織・22.4兆ドルの運用資産を擁する自主的フレームワークが、グローバルなISSB基準として制度化されることになる70。

EUがESRS E4(生物多様性と生態系)をはじめとする自然・生物多様性関連の義務的データポイントを削減する一方で、ISSBによるTNFDフレームワークの活用が進めば、グローバル市場からの包括的な自然開示への期待はむしろ高まる。

欧州企業は、結局のところ簡素化された域内規制と、より包括的な開示を求める国際市場の双方に対応する必要に迫られることも想定される。

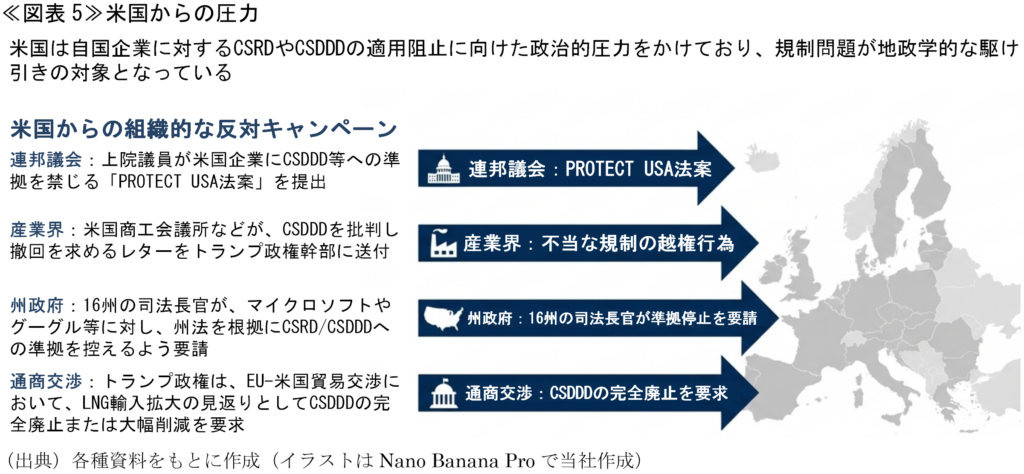

7.米国からの地政学的圧力:大西洋を越えた対立

対立はEU域内に留まらない。トランプ政権と米国連邦議会・州政府、そして産業界は、米国企業へのCSDDDやCSRDの適用に関する組織的な反対キャンペーンを国内外で展開している。

(1)連邦議会の立法措置

2025年2月に、連邦議会上下両院の委員長らがベッセント財務長官とハセット国家経済会議議長に対し、CSDDDを「深刻で不当な規制の越権行為」と批判するレターを送付した71。

また、ハガーティ上院議員(共和党)らは2025年3月に「規制の過剰介入による重要企業の標的化防止法案」、略してPROTECT USA(米国保護)法案を提出した。この法案は、米国の国益に不可欠な企業がCSDDDなど他国のサステナビリティデューデリジェンス規制に服することを禁止するもので、違反企業には最大100万ドルの罰則も規定している72。

さらに、フロリダ州司法長官(各州における最高法律顧問であり、州政府への法的助言や公共の利益の代表を務める)らが率いる16州の司法長官は、同年10月にマイクロソフト、グーグル、メタなど各社のCEOにCSRDとCSDDDへの準拠を控えるよう促すレターを送付している73。これらの規制はESGやDEI(多様性・公平性・包摂性)の義務を事実上課すものであり、複数の州法で制限されているとの主張である。

(2)産業界の組織的反対

米国商工会議所・全米製造業者協会(NAM)・米国石油協会(API)などの主要業界団体も2025年10月にベッセント財務長官、ライトエネルギー長官、ハセット国家経済会議議長、グリーア通商代表部(USTR)代表らに対し、CSDDDを「米国企業に重大な経済的・法的負担を課す深刻で不当な規制の越権行為」と批判する共同レターを送付した74。このレターは、今後EU加盟国による改正CSDDDの国内法制化が問題を複雑化させ、規制撤回を極めて困難にすると警告している。

(3)通商交渉での圧力

トランプ政権は2025年8月にEU-米国通商交渉で関税を武器にEUの気候・人権規制への圧力を強めた。EU-米国通商合意では、EUはCSDDDとCSRDが「大西洋間通商の過度な制限とならないよう努力する」ことを約束した75。具体的には、中小企業を含む企業の事務負担軽減、民事責任制度の要件変更、そして気候移行計画義務の見直しが含まれる。米国は「完全廃止」を求めたが、EUは「簡素化」に留めた。この合意が同年12月の暫定合意における気候移行計画策定義務(CSDDD 22条)削除方針の背景にあるとみられる。

さらに同年10月に米国のライトエネルギー長官とカタールのエネルギー相は、EU加盟国首脳に共同レターを送付し、CSDDDが「LNG供給をより高価で信頼性の低いものにする」と警告した。このレターは、関税のほか米国がEU-米国通商合意でより多くのLNG輸出を認める見返りに、CSDDDの完全廃止または大幅な削減を求めたことを示唆するものとされている76。

米欧関係を専門とする超党派シンクタンクのドイツ・マーシャル基金(GMF)は、「トランプ政権当局者と米国企業経営層は、気候政策を後退させるよう欧州に圧力をかけており、EU-米国通商合意でCSDDDを明示的に刺激物として名指しした」と分析している77。

(4)欧州議会内部からの証言

欧州議会のカンフィン議員(環境委員会(ENVI)前委員長・自由民主改革派)は、「米国から気候移行計画策定義務を削除するよう要求があり、削除された」と、こうした米国からの圧力が現に欧州議会の交渉ポジション採択に影響したことを明言している78。

米国からの圧力は、CSRD/ESRSやCSDDDの簡素化をEU域内の政治問題ではなく、大西洋を越えた地政学的対立の一部とした。規制の域外適用をめぐる主権の問題、気候政策における米欧の優先順位の相違、そしてトランプ政権の反ESGアジェンダが複雑に絡み合い、「四面楚歌」に第5の勢力を加えている≪図表5≫79。

8.複雑化する利害対立の膠着

これら5つの異なる動機と要求を持つステークホルダーからの圧力を整理すると、≪図表6≫のような「五面楚歌」の構図が改めて浮かび上がる。

9.おわりに:対立が物語るサステナビリティの戦略化

オムニバスⅠは、2025年12月9日に欧州議会とEU理事会の暫定合意に至ったものの、欧州議会本会議投票と、その後のEU理事会での最終承認までは予断を許さない。

EFRAGは同年12月にESRS改訂の最終技術的助言を公表し、市中協議案に寄せられた意見の一部を反映した。立場によって捉え方は左右されるが、前進した点としては、機関投資家やECBが求めた「定量的財務影響開示の原則義務化(Option 1)」が採用されたこと(ESRS 2パラ27-31)80、義務的データポイントの削減率が57%から61%に拡大したことが挙げられる。

一方で、新たな懸念も浮上している。EFRAG最終技術的助言には、市中協議案段階では存在しなかった救済措置が追加された。Wave1企業はESRS E4(生物多様性と生態系)に加え、ESRS S2(バリューチェーン内の労働者)、ESRS S3(影響を受けるコミュニティ)、ESRS S4(消費者とエンドユーザー)に関するすべての開示要求について、最初の3年間(2027年まで)報告を省略できる規定である(ESRS 1パラ125(a))。これには、EFRAG内部からも「間際での追加で十分な協議時間がなかった」との懸念が表明されている81 82。また、投資家が求めたTNFD基準との明示的な整合性確保やSASB基準の組み込みは実現しなかった。

しかし、規制がどう着地しようとも、市場からの要求は明確化しつつある。機関投資家は詳細データを求め続ける。ECBの気候ファクターは2026年後半に導入予定であり、ISSBによる自然開示基準策定は2027年に本格化する。規制上は簡素化されても、資金調達・投資判断の現場では高度なデータ提供が必要となる「二層構造」が残り、この「規制緩和と市場要求の乖離」はさらに拡大する公算が大きい≪図表7≫。

たとえばISSBがTNFDフレームワークを活用して自然関連開示基準を策定する方向性が示されたことで、TNFDへの対応は、欧州規制の変動に左右されず、グローバル市場で通用する開示体制の構築につながる確度を上げた。気候移行計画策定やtier 2以降のサプライチェーンデューデリジェンスは、規制上の義務が軽減されても、投資家やECBが求めるリスク管理において重要な要素と考えられる。

この「五面楚歌」の対立は、サステナビリティ報告が単なるコンプライアンス事項ではなく、企業の資金調達コスト、投資家の判断、金融システムの安定性に直接影響を与える戦略的事項へと名実ともに変容しつつあることを逆説的に物語っている。

企業にとっては、規制の最低ラインを待つのではなく、市場が評価する開示体制を先行構築することも有力な選択肢となろう。開示プロセスを通じた内部改善(サプライチェーン可視化、リスク定量化、戦略明確化)と、外部評価の向上(資金調達コスト低減、投資家評価向上)という好循環の構築が、長期的な競争優位の確立に資すると考えられるためである。

ISSBは2025年10月現在、世界の資本市場の約40%をカバーするグローバル・ベースラインとして確立されつつあり83、日本でも金融審議会でISSB基準に準拠したSSBJ基準の適用方法や保証ルールの議論が進んでいる84。

気候変動と自然関連リスクへの真摯な対応、透明性の高いデータ開示、そして経営と統合されたサステナビリティ戦略を持つ企業が、長期的に金融・資本市場から評価されることは想像に難くない。

- “Directive (EU) 2022/2464 of the European Parliament and of the Council of 14 December 2022 amending Regulation (EU) No 537/2014, Directive 2004/109/EC, Directive 2006/43/EC and Directive 2013/34/EU, as regards corporate sustainability reporting”(2022.12)

- 本稿では、EU法の用語である「sustainability reporting」に従い原則「サステナビリティ報告」と表記するが、国際基準や投資家の文脈では一般的呼称である「サステナビリティ開示」も用いる。両者は実質的に同義である。

- “Commission Delegated Regulation (EU) 2023/2772 of 31 July 2023 supplementing Directive 2013/34/EU of the European Parliament and of the Council as regards sustainability reporting standards”(2023.12)

- 欧州委員会はサステナビリティ規制を対象とする「オムニバスⅠ」と投資プログラムを対象とする「オムニバスⅡ」を同日に発表した。本稿では前者のオムニバスⅠを扱う(European Commissionウェブサイト「Omnibus I」(2025.2))。

- “Directive (EU) 2024/1760 of the European Parliament and of the Council of 13 June 2024 on corporate sustainability due diligence and amending Directive (EU) 2019/1937 and Regulation (EU) 2023/2859”(2024.7)

- そのほか、EUタクソノミー規則と炭素国境調整措置(CBAM)が対象に含まれる。

- CSRDとCSDDDはともに「ビジネスと人権に関する指導原則(UNGP)」と「OECDガイドライン」に基づくデューデリジェンスを要求し、両指令に服する企業はCSRDで報告すればCSDDDの報告義務が免除される。

- そのため本稿ではCSRD/ESRS簡素化とCSDDD見直しを同等に扱い、両者をめぐる対立構造を分析する。

- Council of the European Union, “Simplification: Council agrees position on sustainability reporting and due diligence requirements to boost EU competitiveness”(2025.6)、Council of the European Union, “Proposal for a Directive of the European Parliament and of the Council amending Directives 2006/43/EC, 2013/34/EU, (EU) 2022/2464 and (EU) 2024/1760 as regards certain corporate sustainability reporting and due diligence requirements – Mandate for negotiations with the European Parliament”(2025.6)

- European Parliament, “Sustainability reporting and due diligence: MEPs back simplification changes”(2025.11)、European Parliament, “Amendments(1) adopted by the European Parliament on 13 November 2025 on the proposal for a directive of the European Parliament and of the Council amending Directives 2006/43/EC, 2013/34/EU, (EU) 2022/2464 and (EU) 2024/1760 as regards certain corporate sustainability reporting and due diligence requirements (COM(2025)0081 – C10-0037/2025 – 2025/0045(COD))(2)”(2025.11)

- 当初の適用対象であるEU域内企業42,500社のうち、EU理事会案(従業員1,000人以上)では約80%が除外され8,500社、欧州議会案(従業員1,750人以上)では約92%が除外され3,400社となる(Peter Suykens, “EU’s Omnibus Proposal: Key changes to the CSRD, CS3D and Taxonomy”(EY, 2025.3)、Hannah Nascimento, “Staying the course in a changing CSRD landscape”(luminous, 2025.11)ほか)。両者の差分が約5,100社である

- Council of the EU, “Council and Parliament strike a deal to simplify sustainability reporting and due diligence requirements and boost EU competitiveness”(2025.12)

- ただし、仮に気候移行計画の策定義務が削除されても、CSRDでは既存の気候移行計画を開示する(計画がある場合には開示する)義務を規定している(19a条、29a条)。

- European Commission, “Communication from the Commission: The European Green Deal, COM(2019) 640 final”(2019.12)

- Marianne Gros & Max Griera, “EU conservatives vote with far right to approve cuts to green rules”(Politico, 2025.11)

- “Gesetz über die unternehmerischen Sorgfaltspflichten zur Vermeidung von Menschenrechtsverletzungen in Lieferketten (Lieferkettensorgfaltspflichtengesetz – LkSG)”(2021.7)

- Mark Segal, “German Chancellor Merz Calls for EU to Scrap Supply Chain Sustainability Due Diligence Law”(ESG Today, 2025.5)、Jürgen Beninca, “Germany’s New Chancellor, Friedrich Merz, Calls for the Repeal of the CS3D”(Jones Day, 2025.5)

- Mark Segal, “France’s Macron Joins Germany’s Call to Scrap EU’s Supply Chain Sustainability Due Diligence Law”(ESG Today, 2025.5)、Reclaim Finance, “French President Emmanuel Macron abandons human rights and climate concerns”(2025.5)

- EFRAG, “Press release – EFRAG Shares Revised ESRS Exposure Drafts and Launches 60-Day Public Consultation”(2025.7)、EFRAG, “Public Consultation Survey: Draft Amended ESRS”(2025.7)

- EFRAGウェブサイト「Draft Simplified ESRS」(2025.12)(visited Dec. 10th, 2025)

- なお、EFRAGはこれに先立ち同年11月24日にワーキングペーパーを公表し(EFRAGウェブサイト「EFRAG SR TEG meeting 24 November 2025」(2025.11)(visited Dec. 10th, 2025))、同月28日にサステナビリティ報告委員会(SRB)で承認している(EFRAGウェブサイト「EFRAG SRB Webcast Meeting 28 November 2025」(2025.11)(visited Dec. 10th, 2025))。

- より具体的には、義務的データポイントが803から317へ60.5%削減、任意を含む全データポイントが1,144から443へ61.3%削減である。また、「任意」カテゴリー自体が廃止され、すべてのデータポイントが「義務」または「報告対象外」のいずれかに分類されることとなった(後掲注82)。ただし、約61%という削減率の多くが構造的簡素化と重複排除によるものであり、実際の報告負担の軽減は見かけほどではないとの指摘もある(BDO, “EFRAG submits technical advice on draft simplified ESRS to the European Commission”(2025.12)、GIBSON DUNN, “EFRAG Releases Draft Simplified European Sustainability Reporting Standards (ESRS)”(2025.12))。

- EFRAG, “EFRAG Shares Revised ESRS Exposure Drafts and Launches 60-Day Public Consultation: FAQ”(2025.7)

- “Directive (EU) 2025/794 of the European Parliament and of the Council of 14 April 2025 amending Directives (EU) 2022/2464 and (EU) 2024/1760 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements”(2025.4)

- ストップ・ザ・クロック指令の対象のうち、CSRDは企業規模に応じて段階的に適用される。当初はWave 1(2025年開始):大規模上場企業、Wave 2(2026年開始):その他の上場企業、Wave 3(2027年開始):上場中小企業、とのスケジュールが予定されており、ストップ・ザ・クロック指令ではWave 2以降の2年延期が決まった。

- European Commission, “Commission adopts “quick fix” for companies already conducting corporate sustainability reporting”(2025.7)

- ただし、委任法令の採択後、通常2か月以内に欧州議会またはEU理事会が異議を申し立てた場合は発効しない。なお、特にEU金融規制の文脈では、指令(加盟国による国内法制化が必要)・規則(加盟国に直接効力を及ぼす)をLevel 1、委任法令(委任規則・委任指令・委任決定の総称)をLevel 2と一般的に呼ぶ。

- 簡素化検討の契機となったドラギレポートでは、CSRDとCSDDDに基づくEU域内企業のコンプライアンスコストは非上場企業で15万ユーロ、上場企業で100万ユーロと試算している(Mario Draghi, “The future of European competitiveness Part B: In-depth analysis and recommendations”(2024.9))。

- Scope 1は自社の直接排出、Scope 2は購入電力等の間接排出、Scope 3はバリューチェーン全体(原材料調達、輸送、製品使用・廃棄等)の温室効果ガス(GHG)排出を指す。

- ESRSはこうした困難性を認識し、最初の3年間は社内で入手可能な情報への限定や、指標開示におけるバリューチェーン情報の免除といった移行措置を設けている(ESRS 1パラ132-133)。欧州議会ポジションでも、特にCSRD適用外企業や新興市場のサプライヤーからのデータ収集の困難性が改めて指摘された(Susan H. Mac Cormac et al., “EU Sustainability Developments Unpacked: European Parliament Confirms Moderated Position on Corporate Due Diligence and Reporting Rules”(Morrison Foerster, 2025.11))。

- Planet Tracker, “EU Decarbonisation and Competitiveness”(2024.9)

- なお、欧州議会の環境委員長は、欧州委員会の決定にロビー活動が与える影響について透明性が欠如していると批判している(Beavr, “Potential changes in the CSRD: What you need to know”(2025.1))。

- BusinessEurope, “Reducing regulatory burden to restore the EU’s competitive edge: 68 Proposals for the Reduction of Regulatory Burden in 2025”(2025.1)

- Sabela Gonzalez Garcia, ““Not without us” – EU’s Omnibus proposal rewards corporate interests instead of protecting people & planet”(ECCJ, 2025.2)

- Patrick Pouyanné & Roland Busch, “Franco-German Evian Call”(2025.10)

- Business & Human Rights Resource Centre, “EU: Companies speak out after Evian letter attempt to undermine CSDDD”(2025.11)

- PwC, “Almost two-thirds (63%) of companies confident they will be ready for CSRD, but many don’t know how: PwC 2024 Global CSRD Survey”(2024.6)

- Nicolas Heath et al., “The EU’s sustainability shift: What you need to know about the new ESRS Exposure Drafts”(ERM, 2025.8)

- 前掲注37、PwC, “PwC’s Global CSRD Survey 2024: The promise and reality of CSRD reporting”(2024.6)

- PwC, “Global Sustainability Reporting Survey From insight to value: The sustainability reporting journey continues”(2025.9)

- Jurei Yada et al., “What European business leaders think about the EU’s corporate sustainability and due diligence rules”(E3G, 2025.9)、E3G, “E3G-commissioned YouGov company survey: What European business leaders think about the EU’s corporate sustainability and due diligence rules”(2025.9)、E3G, “New European business survey shows majority support for strong corporate sustainability framework”(2025.9)

- Eurosif et al., “Weakening the EU’s sustainability rules risks damaging competitiveness and growth warn companies and investors”(2025.7)、Eurosif, “Investor and business joint statement on Omnibus initiative”(2025.10)、Eurosif et al., “Omnibus initiative: Sustainability rules are essential for European competitiveness”(2025.10)、Mark Segal, “Companies, Investors Campaign to Keep Meaningful EU Sustainability Reporting and Due Diligence Requirements”(ESG Today, 2025.7)

- 前掲注36

- Business & Human Rights Resource Centre, “Germany: Executives of Aldi Süd, Otto, Ritter Sport & other companies write to Chancellor and Vice-Chancellor, endorsing CSDDD in reaction to Evian letter”(2025.11)

- EIRIS Foundation & Social Lobby Map, “The lobbying effect: How corporate influence shaped the EU’s sustainability Omnibus proposal”(2025.9)

- PRI et al., “Investor joint statement on Omnibus Legislation”(2025.2)

- Eurosif, “Eurosif response to EFRAG’s revised ESRS public consultation”(2025.9)

- 運用資産は、2024年末時点で約1.7兆ユーロである。

- NBIM, “EFRAG call for input on revision of the European Sustainability Reporting Standards”(2025.5)、NBIM, “EFRAG Call for Input on Revision of the European Sustainability Reporting Standards”(2025.9)

- PRI, “Consultation Response: Efrag Consultation on Revised Exposure Draft European Sustainability Reporting Standards”(2025.9)、PRI, “Consultation Response: Key Recommendations Efrag Consultation on Revised Exposure Draft European Sustainability Reporting Standards”(2025.9)

- IIGCC, “European Financial Reporting Advisory Group (EFRAG) Public Consultation Survey on Amended European Sustainability Reporting Standards (ESRS): IIGCC response”(2025.9)

- ECB, “Re: Your letter (QZ-012)”(2025.8)

- ECB, “ECB staff response to the EFRAG consultation on the revised ESRS standards”(2025.9)

- ECB, “ECB to adapt collateral framework to address climate-related transition risks”(2025.7)

- 後掲注59、ECB, “ECB publishes new climate-related statistical indicators to narrow climate data gap”(2023.1)、ECB, “Statistics Paper Series: Climate change-related statistical indicators”(2024)

- 企業セクター購入プログラム(CSPP)は、ECBが量的緩和政策の一環として2016年から実施している社債購入プログラムを指す。2022年10月からは気候パフォーマンスの良好な企業の社債を優先的に購入するため気候スコアを導入しており、今回の担保フレームワークでも同じ評価指標が使用される。

- ECB, “Frequently asked questions on incorporating climate change considerations into corporate bond purchases”(2025.1)

- ECB, “Opinion of the European Central Bank of 8 May 2025 on a proposal for a directive amending certain Directives as regards adjustments to reporting obligations in the field of sustainability”(2025.5)

- ただし、本措置は非金融企業が発行する社債等の市場性資産を主な対象としており、担保資産の相当部分を占める資産担保証券(ABS)やカバードボンドなどは対象外となっている(ECB, “ECB takes further steps to incorporate climate change into its monetary policy operations”(2022.7))。

- Jenny Bofinger-Schuster, “Disclosing information about anticipated financial effects of sustainability-related risks and opportunities”(IFRS, 2025.8)

- EFRAG, “Basis for Conclusions: Draft Amended ESRS”(2025.7)

- 前掲注61

- EFRAG最終技術的助言でもこれらは踏襲されており、法律事務所からは「一部の救済措置がISSB基準を超えており、ISSB準拠を目指す企業は救済措置利用時に注意が必要」との指摘も出ている(Jon Tan et al., “EU CSRD: EFRAG submits revised ESRS to the European Commission”(Linklaters, 2025.12))。

- EFRAG & TNFD, “Correspondence mapping: ESRS requirements and TNFD Disclosure Recommendations and metrics”(2024.6)

- TNFDが推奨する自然関連リスク・機会の評価プロセス(Locate(発見)、Evaluate(診断)、Assess(評価)、Prepare(準備)の4段階)を指す。企業が自然への依存性と影響を体系的に特定・管理するためのフレームワークである。

- Dunya Analytics, “ESRS E4 Simplified: What the New CSRD ESRS Biodiversity Reporting Draft Means for Your Business”(2025.9)

- データポイントのESRS 2(全般的開示事項)への統合と地理的粒度への注力により、生物多様性報告の意思決定上の有用性が実際には向上しており、TNFDに既に準拠している企業にとって報告が容易になるとして、この簡素化を弱体化ではなく「戦略的再配置」と評価する専門家もいる(Mariya Dada, “ESRS E4 Biodiversity Standard Revamped: Smarter, Leaner, and Stronger”(DT Master Carbon, 2025.8))。

- そのほか、「科学的厳密性を失わずにデータポイント数を削減する」ため、TNFDが3年間かけて開発した14の中核的クロスセクター開示指標に基づく合理化を提案した(TNFD, “Omnibus review of CSRD: Suggestions from the TNFD on the simplification of the European Sustainability Reporting Standards”(2025.7))。

- たとえば現時点での残課題として、2026年7月に熊本で開催される第2回グローバルネイチャーポジティブサミットでは、Nature Positive Initiative(NPI)が自然の状態(SoN)指標の最終版を公表し、TNFDのグローバルコア指標にも取り込まれる見通しである。

- TNFD, “TNFD welcomes ISSB decision on nature-related standard setting drawing on TNFD framework as adoption crosses 730 organisations and USD 22 trillion in AUM”(2025.11)、IFRS Foundation, “ISSB welcomes TNFD’s support as it advances nature-related disclosures”(2025.11)

- Clifford Chance, “Retreat from CSDDD? Implications of the Omnibus Proposal for US and other non-EU Companies”(2025.3)、Frances Schwartzkopff, “US Anger Grows Over Global Reach of EU’s ‘Hostile’ ESG Rules”(Insurance Journal, 2025.3)

- Bill Hagerty, “Hagerty Introduces Legislation to Protect u.s. Businesses From European Regulators’ Power Grab”(2025.3)、Mark Segal, “Senate Republicans Launch Legislation to Shield U.S. Companies from EU Sustainability Due Diligence Rules”(ESG Today, 2025.3)

なお、同年7月には下院版も提出されたが、12月現在両院ともに法案は委員会段階に留まっており、実質的な審議は進んでいない。 - Mark Segal, “Multi-State Coalition Warns Microsoft, Google, Meta Against Complying with EU’s CSRD, CSDDD Sustainability Laws”(ESG Today, 2025.11)、Ballotpedia News, “AGs warn companies about European ESG compliance”(2025.11)

- U.S. Chamber of Commerce, “Joint Trade Letter on EU Corporate Sustainability Due Diligence Directive”(2025.10)

- European Commission, “Joint Statement on a United States-European Union framework on an agreement on reciprocal, fair and balanced trade”(2025.8)

- SupplyChainBrain, “U.S. Pressures EU Over CSDDD”(2025.10)、Mark Segal, “EU: USA and Qatar urge EU to repeal CSDDD or remove key provisions in joint letter”(Business & Human Rights Resource Centre, 2025.10)、Tala Ramadan et al., “EU plans changes to sustainability law as US, Qatar increase pressure”(Reuters, 2025.10)

- Eamon Drumm, “’Pivot and Slash: Europe guts its sustainability rules.”(German Marshall Fund, 2025.11)

- Philippa Nuttall, “’US lobbying reaps its rewards, leaving many EU companies unhappy’ writes FT SustainableViews regarding Omnibus vote”(Business and Human Right Centre, 2025.11)

- なお、CSRD/CSDDDと同様、EUのCBAMも米国を含む国際的な圧力の対象であり、EUの気候・サステナビリティ規制全体が通商交渉と国際対話の俎上に載っている状況と言える。2025年11月のCOP30では、ブラジル主導で「気候変動と通商に関する統合フォーラム(IFCCT)」が立ち上げられ、インド・中国・アラブ諸国などの途上国がCBAMを「一方的な通商措置」として強く批判した。

- ただし、測定不確実性が高い場合(ESRS 2パラ28)、スキル・能力・リソース不足の場合(同パラ29)、または過度なコストと労力が適用される場合(同パラ30)に、定量的情報の開示を省略できる救済措置が導入された。さらに、Wave 1企業については、定量情報の開示を2030年まで猶予する長期の経過措置が設定された(ESRS 1パラ125(c))。

- Khalid Azizuddin, “EFRAG tables last-minute reliefs, chooses ISSB alignment on financial effects”(Responsible Investor, 2025.11)

- 実際にSRBの投票では、ESRS 1(全般的開示要求事項)は22名中17名の承認(5名反対)、ESRS 2(全般的開示事項)は19名承認(3名反対)と内部対立があったことも明らかになっている。ESRS E4(生物多様性と生態系)は全22名が承認したものの、5名のメンバーが特定の懸念を表明した(EFRAG, “EFRAG’s technical advice to the European Commission regarding Amended European Sustainability Reporting Standards (Amended ESRS)”(2025.12))。

- IFRS Foundation, “Initiative to facilitate the role of ISSB Standards as a global passport announced at IFRS Sustainability Symposium”(2025.10)

- 金融庁ウェブサイト「金融審議会「ディスクロージャーワーキング・グループ」」(visited Dec. 10th, 2025)、金融庁ウェブサイト「金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」」(visited Dec. 10th, 2025)

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。