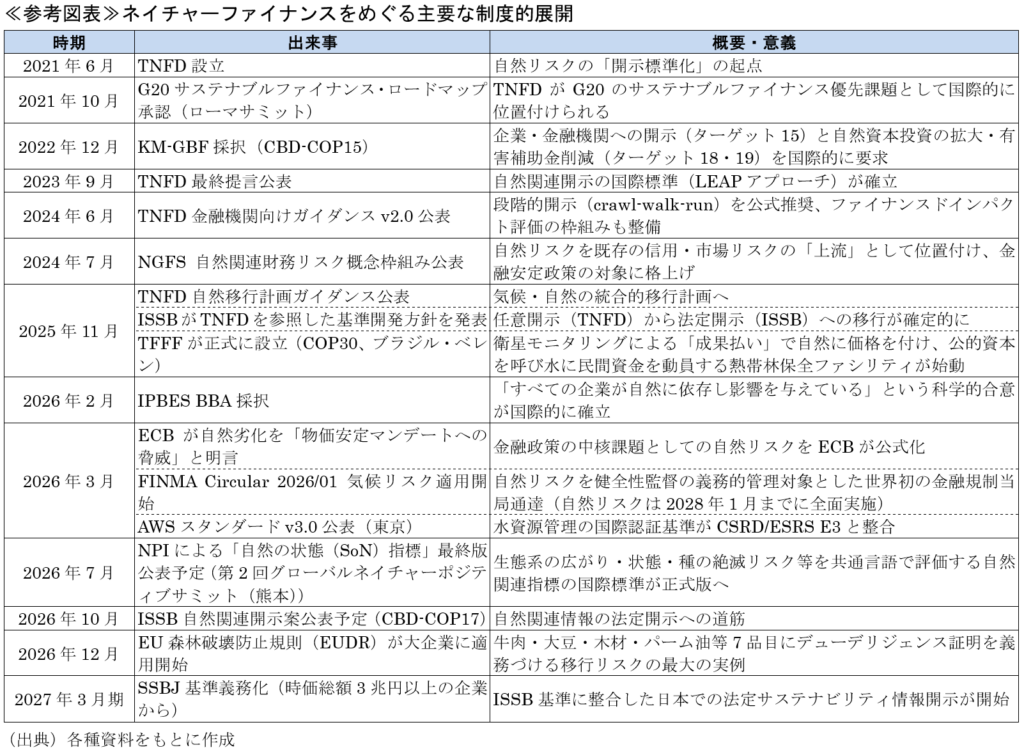

ネイチャーファイナンスの胎動①~グローバルな潮流とルール形成~

次稿ではこうしたグローバルな潮流を踏まえ、日本の関連政策・制度・機関投資家の動向などを論じる。

【内容や取材・寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(050-5473-1979、tsuzuki@sompo-ri.co.jp)までご連絡ください】

1.はじめに

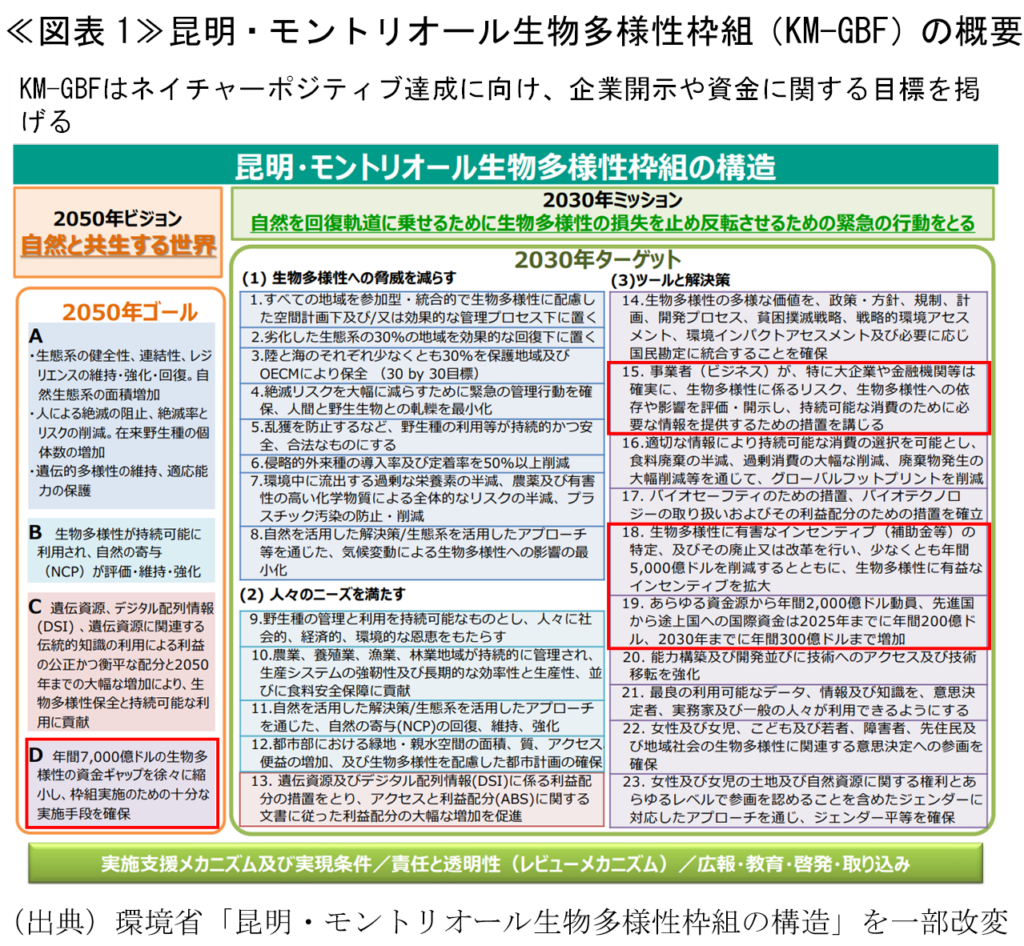

これまで主に環境保護やCSRの文脈で語られてきた自然・生物多様性の問題は、2022年12月の昆明・モントリオール生物多様性枠組(KM-GBF)採択を契機に、財務マテリアルな課題として資本市場とビジネスの中核アジェンダに押し上げられつつある。

2030年までに生物多様性の損失を食い止め、反転させる「ネイチャーポジティブ(自然再興)」を世界目標に掲げるKM-GBFでは、その達成に向けた年間7,000億ドルの資金ギャップの存在を指摘した1。大企業や金融機関に自然への依存度とビジネスによる影響・リスクの評価・開示を求めるターゲット15(ビジネスの影響評価・開示)の内容も金融・産業界に衝撃を与えた≪図表1≫。これが、金融・資本市場の力学と情報開示の仕組みを通じて実体経済のベクトルを変えようとする「ネイチャーファイナンス2」の土台となっている。

本稿では、こうした自然資本と資金動員を巡るグローバルな潮流を、特に科学・規制・開示・市場、そして先進的企業・投資家による実践といった観点から整理する。次稿以降では、日本の現在地を俯瞰したうえで、最終的には資金供給の主な担い手であり、信用ポートフォリオにおける投融資リスクとして影響を受ける当事者でもある金融機関の取組みや役割を論じる。

なお、本稿時点で取り上げる企業のスコープは金融機関に限らないが、最終的にその役割にフォーカスする関係上、必要に応じて金融機関に対する含意の視点を交えながら論述することをお断りしておく。

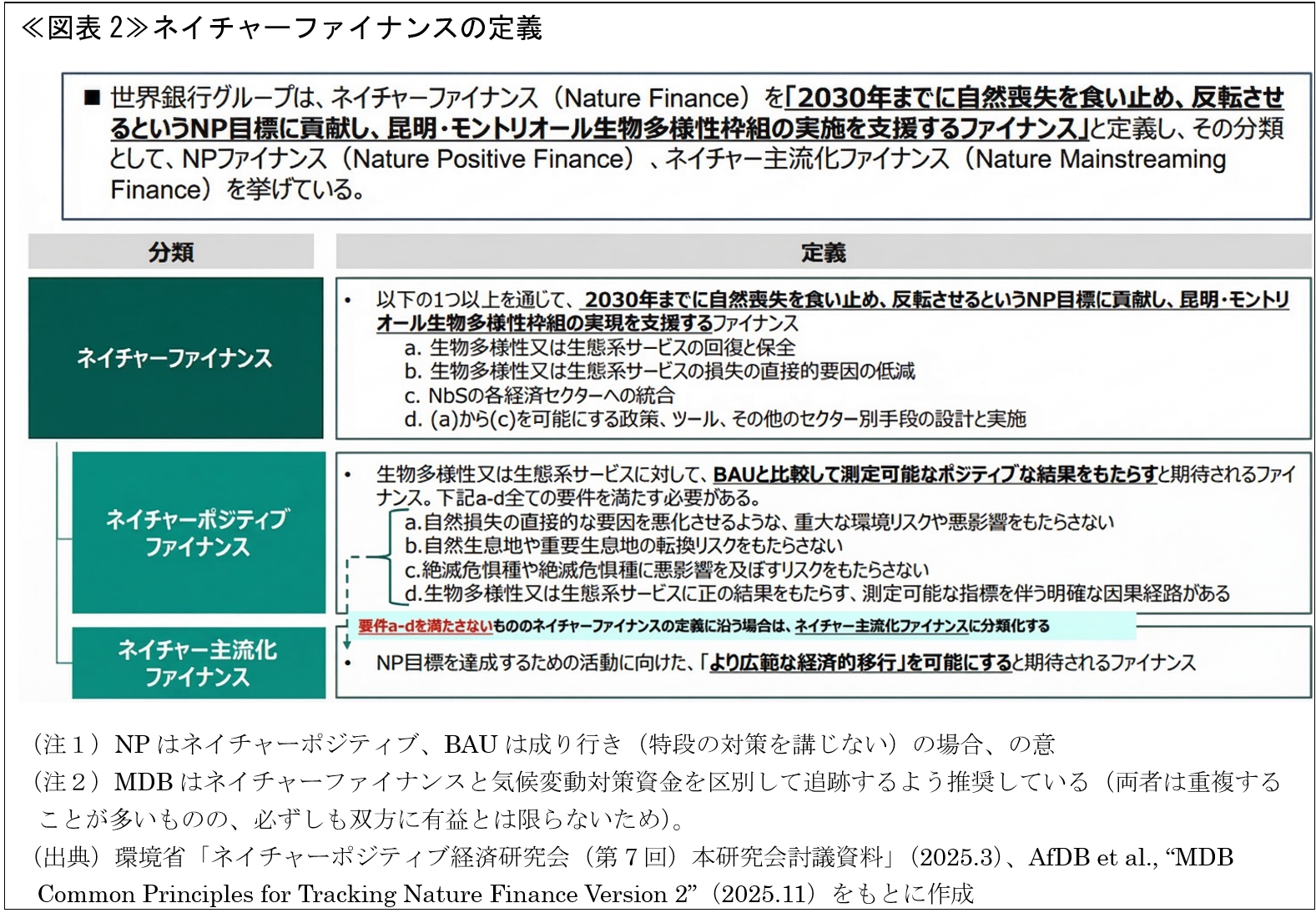

ネイチャーファイナンスの定義として、世界銀行グループなどを含む主要多国間開発銀行(MDB)が2025年11月に共同策定した「ネイチャーファイナンスの追跡に向けた共通原則」によるものが代表的である3。

同原則は、「ネイチャーポジティブ目標の達成に貢献し、KM-GBFの実施を支援する資金」をネイチャーファイナンスの上位概念とし、具体的には、①生物多様性・生態系サービスの回復・保全、②生物多様性・生態系サービス喪失の直接的要因の削減、③自然を活用した解決策(NbS)の[各経済セクターへの]統合、④これらを実現する政策・制度的手段の設計・実施、の4活動グループに該当することを要件としている。

さらにその性質に応じてネイチャーポジティブファイナンスとネイチャー主流化ファイナンスに細分化される≪図表2≫。

2.自然資本の劣化と経済・財務マテリアリティの確立

近年、自然資本リスクが企業・経済に与える影響の定量的評価が急速に進み、生物多様性は世界経済フォーラム(WEF)の年次グローバルリスク報告書で常に長期的リスクの上位に位置付けられるようになった4。WEFは2020年7月に世界のGDPの半分以上に相当する44兆ドルが自然に高・中程度依存すると推計し5、それにもかかわらず、2021年2月にはイギリス財務省(HMT)の委託で作成されたダスグプタ・レビューが「生物多様性が経済学の中核に組み込まれていない」との理論的基盤を示した6。その後もコンサルティング会社のPwCは2023年4月に「世界のGDPの55%(約58兆ドル)がマテリアルな自然リスクにさらされている」と警鐘を鳴らし7、格付・金融情報大手のS&P Globalはその翌月にS&P Global 1200社の85%が直接操業において自然に高度に依存することを確認するなど、その重要性が強調されてきた8。

こうした中で、国連の科学政策機関である「生物多様性及び生態系サービスに関する政府間科学-政策プラットフォーム(IPBES)」は、2026年2月に「ビジネスと生物多様性・自然の恵みの影響・依存性に関する方法論的評価(BBA)」の政策立案者向け要約(SPM)を公表した9。その核心的なメッセージは「すべての企業が直接・間接に生物多様性に依存しており、同時にすべての企業が生物多様性に影響を与えている」という点である。これは、上記のような市場・企業側の経済的評価の蓄積が、科学合意として国際的にオーソライズされた形と言える。

BBAが示す主要なファクトとして、以下が挙げられる。

① 1992年以降、一人当たり人工資本[建物・機械・インフラ・工場設備など]は約2倍に増加した一方で自然資本は約40%減少するという構造的不均衡が存在する

② 公開報告を行っている企業のうち、生物多様性への影響を報告書に記載している割合は1%未満に留まる

こうした実態を踏まえてBBAは「漸進的適応のみでは生物多様性の喪失を反転させられない」と明示し、政策・規制・金融システム・社会の価値観・技術の同時転換を求めた。科学的知見の蓄積により、「知見が不十分」との理由で自然リスクへの対応を先送りすることはもはや困難になりつつある。翻って言えば、自社のScope1・2(直接排出・エネルギー起源の間接排出)を削減しながらScope3(バリューチェーン全体の排出)が増加し続けた気候変動対策と同じ轍を、自然分野では踏まないことが求められている。

なお、これに先立ち2024年12月に公表されたIPBESネクサス評価もビジネス上の示唆が深い。同評価は、生物多様性・水・食料・健康・気候変動の5つが相互連関し、個別対応では解決できない複合リスクを形成することを科学的に示した。特に注目されるのは、再生可能エネルギー施設や植林が適切に設計されなければ生物多様性を毀損しうるトレードオフの可能性を明示した点である。これを踏まえれば、気候変動対策を目的とした融資がそのまま自然資本への負荷とならないよう、気候と自然を同時に評価する「二重の移行(デュアルトランジション)」の視点をリスク評価に組み込む必要が生じる10。この認識の変化により、金融・資本市場では、ネットゼロという単一の目標から、ネイチャーポジティブを目指すより包括的なアプローチへのシフトが起き始めている。すなわち気候変動対策と自然・生物多様性のトレードオフを排除し、これらの要素のマルチベネフィットやシナジーを最大化するプロジェクトに資金が向き始めている。

さらにイギリス政府が2026年1月に公表した国家安全保障評価では、「生態系の劣化と崩壊が食料・水・サプライチェーンの混乱を通じて国家安全保障を脅かすリスクは高い」と結論づけており、自然リスクがもたらす複合リスクの連鎖は、環境・財務の領域を超えて安全保障や地政学上のリスクとしても認識され始めている11。

3.資金の実態:ギャップの構造と動員の論理

(1)NbS投資の規模

科学的リスクの確定を受けていっそう問われるのが、そうした危機の回避に見合うだけの資金が自然・生物多様性の保全・回復に向けられているかという点である。

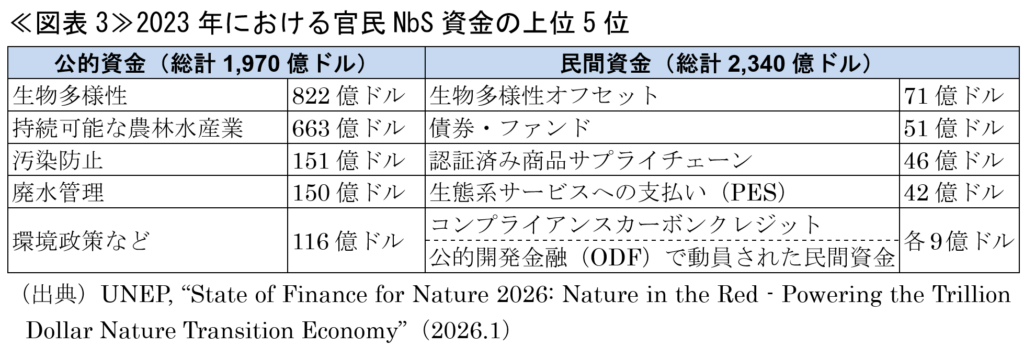

この疑問にNbS投資の観点から答えているのが、国連環境計画(UNEP)が2026年1月に公表した報告書である。同報告書は公的資金を含むNbS投資を中核として追跡しており、2030年に必要な5,710億ドル/年に対し2023年時点のNbS投資は年間2,200億ドル(うち民間資金は230億ドル)で、差し引き年間3,510億ドルの不足と試算している12 13。

資金ギャップの背景には、自然生態系の回復がもたらす便益の多くは特定の事業会社への直接的なキャッシュフローに換算しにくく、生態系サービスに価格がつかない限り企業の財務諸表に現れず、評価もされず、投資も集まらないといった問題がある14。

NbSに関連する民間資金(約234億ドル)の内訳を見ると、最大割合を占めるのは「生物多様性オフセット(71億ドル)」であり、次いで「生物多様性関連債券・ファンド(51億ドル)」、「認証済みサプライチェーン(46億ドル)」、「生態系サービスへの支払い(42億ドル)」、「自然由来のカーボンクレジット市場(13億ドル)」と続く≪図表3≫。これらのほか、生物多様性クレジット市場の設計や(後記6(1)参照)、TNFDが目指す「コスト化されていない自然への依存・影響の財務的顕在化」は価値認識の起点となる「自然の価格付け」に対する具体的な介入手段となるが、現実に法規制や市場ベースの仕組みがネイチャーファイナンス動員の呼び水となっていることが窺える。

(2)もうひとつの資金課題:自然に有害な資金フロー

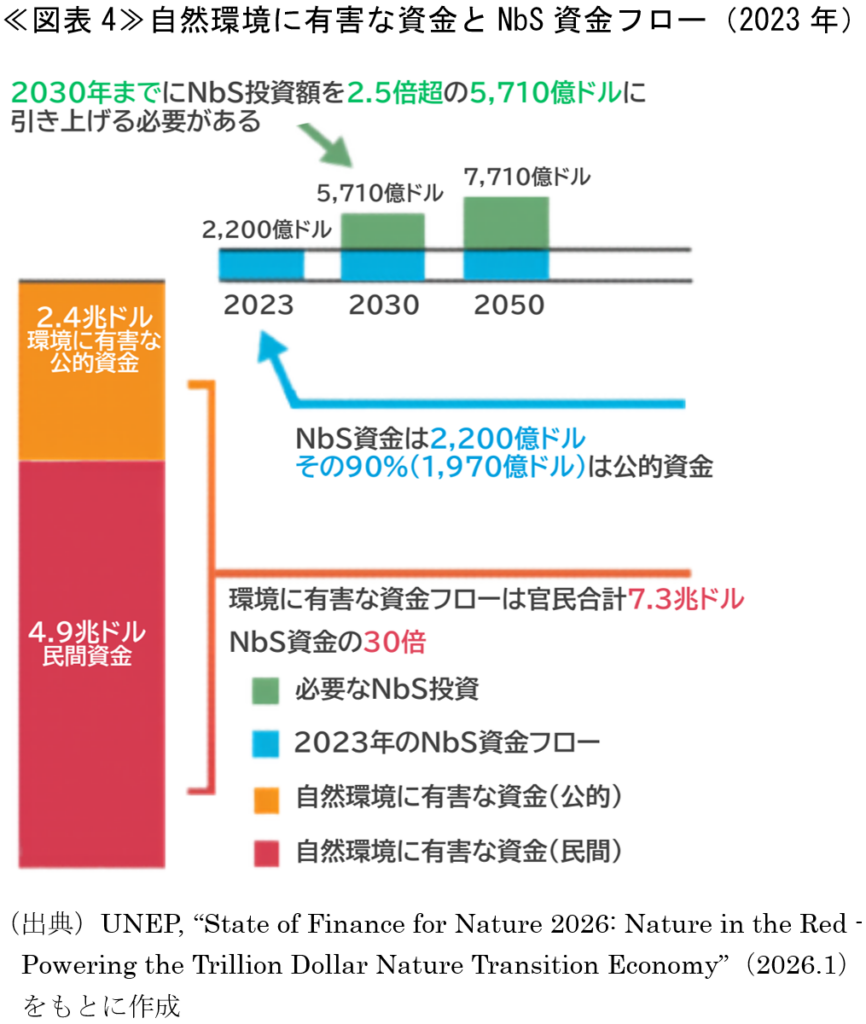

ネイチャーファイナンスギャップの問題は、単なる「新規投資の積み上げ」の必要性に留まらない。これに勝るとも劣らない課題として同報告書では、化石燃料補助金や環境負荷の高い公益事業・エネルギー分野への投資など、自然環境に悪影響を及ぼす活動にNbS資金をはるかに凌駕する金額が投入されていることを指摘している15。

前記(1)のNbS資金2,200億ドルに対し、こうした「自然に有害な資金フロー」は年間7.3兆ドルと、その33倍超に達し≪図表4≫、この構造的不均衡は、前記2のBBAにも引用され、IPBESも問題視している。

UNEP報告書の副題「Nature in the Red(赤字の自然)」は、こうした有害な資金フローを含む投資不足の累積を端的に示している。

KM-GBFもこの問題をターゲット18が掲げる「年間5,000億ドル以上の有害補助金の削減」という形で認識しているものの、「有害補助金」に限ってもその解決は一筋縄ではいかない状況にある。

BBAでは、有害補助金改革が遅れている背景として、既得権益を持つ企業や業界団体による強力なロビー活動の存在を明記し、抜本的な転換の政治的な困難さを指摘している。生物多様性条約(CBD)事務局長のショーメーカー氏も、有害補助金の多くが農業部門に集中していることに触れ、「国力や国際競争力をめぐるグローバルな議論の中で、補助金にメスを入れることは非常に困難である」と認めている16。実際、これらの補助金は各国の食料・エネルギー政策といった安全保障の根幹に深く組み込まれているため、単なる環境問題としての削減アプローチには極めて強い政治的抵抗が伴う。さらには、KM-GBF発効後も化石燃料補助金を除いて、農林水産業などに対する有害補助金への総支出はむしろ増え続けており、2019年時点で年間5,420億ドルだったところ、2024年には年間8,400億ドルに達しているとのデータもある17。

同氏は、「我々が100万ドルをあちこちでかき集めている間に、数兆ドル規模の有害補助金があらゆる正の支出を帳消しにしている」として、これらの巨額を再生農業など自然資本の回復・維持に資する取組みに振り向けることに注力すべきと指摘している。

金融機関にとっては、こうした状況を踏まえ、グリーンファイナンス商品の新規開発と並行して、融資先が将来縮小・廃止される可能性のある補助金に利益構造を依存していないかを評価する「補助金依存リスクのストレステスト」が求められる局面に入っている。BBAも、「金融機関は、生物多様性に有害な活動から生物多様性に正の影響をもたらす活動へとファイナンス(投融資・保険等)を変えていくことができる」との期待を示している18。

(3)民間資金の急成長とシナジーギャップ

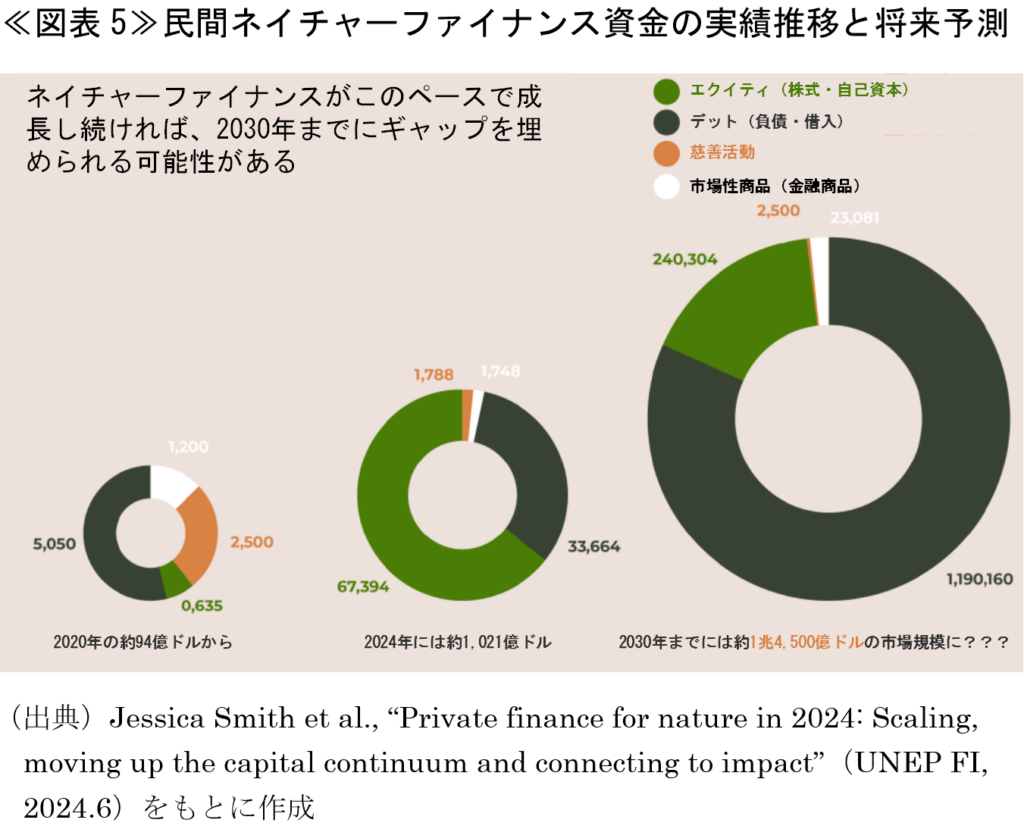

「民間ネイチャーファイナンス」の実態を補足する材料として、国連環境計画・金融イニシアティブ(UNEP FI)による数値も紹介しておく。UNEP FIはサステナビリティリンクボンド(SLB)・サステナビリティリンクローン(SLL)・プライベートエクイティ・債券といった自然関連金融商品の組成規模を金融機関の直接報告から集計しており、これはNbS投資のみを対象とするUNEPより取扱い範囲が広く、前掲《BOX1》のMDBによるネイチャーファイナンスの定義により近いと考えられる。このベースでの民間ネイチャーファイナンスは2024年に1,020億ドルを突破し、2020年比で約11倍に急成長した。現在の急成長トレンドが維持される前提ではあるものの、2030年には1兆4,500億ドルの市場規模(残高)に達すると予測されている19≪図表5≫。

ただし、UNEP FI、UNEPの統計のいずれで見るにせよ、特に民間のネイチャーファイナンスは初期段階にあることや、こうした資金の全てが自然・生物多様性保全・再生の現場に届くわけではない点には留意が必要である。

たとえば経済協力開発機構(OECD)の分析によれば、二国間支援において生物多様性関連資金の89%が気候変動目標にも寄与している一方、気候変動関連資金のうち生物多様性目標を視野に入れているものはわずか22%に留まっている20。この「シナジーギャップ」の解消、すなわち、気候変動向けの巨額の資金フローを生物多様性の回復にも振り向ける仕組みの構築も今後の焦点となる。これは前記2の「デュアルトランジション」の視点が資金設計にも必要であることを意味している。

(4)国際政策交渉の現状と民間ネイチャーファイナンスのポテンシャル

前述の有害補助金改革のみならず、「新規投資の積み上げ」に向けた交渉も難航している。2024年10月の生物多様性条約第16回締約国会議(CBD-COP16、コロンビア・カリ)は資源動員に関する具体的仕組みの合意に至らず中断した。2025年2月のイタリア・ローマ再開会合では資源動員戦略フェーズII(2025-2030)と資源動員枠組み運用に向けたロードマップが採択されたものの21、続く2026年2月の第6回実施補助機関会合22(SBI-6)(イタリア・ローマ)でも拘束的措置には踏み込まず、具体化はSBI-7(2026年8月、ケニア・ナイロビ)やCBD-COP17(2026年10月、アルメニア・エレバン)に委ねられた23。

ただ、こうした政策交渉の遅延は、見方を変えれば民間主導の自発的なネイチャーファイナンスの重要性を高めているとも言える。

3,510億ドルの年間ギャップは「満たされていない需要」であり、ブレンデッドファイナンスやSLL、グリーンボンドの組成、環境クレジット仲介等の事業機会として具体化しうる。政府間交渉が停滞するほど、民間による先行実装が競争優位に直結することになる。

そしてこうした投資の観点からは、真に欠如しているのは資金自体ではなく、自然資本投資を機関投資家が受託者責任(フィデューシャリーデューティー)24に反しない「合理的なリスク・リターン・プロファイル」として提示できる金融ストラクチャーである、との指摘もある。機関投資家のアクティブ運用対象は約30兆ドルに上り、ESG関連債市場も年間約1.5兆ドルに達することを踏まえれば、供給ポテンシャル自体は十分存在することになる25。

(5)WEF:37のネイチャーファイナンスソリューションと優先10手法

こうした中で、WEFは2025年9月に資本動員に向けた37のファイナンス手法を体系化し26、「十分な規模で自然成果を実現できる可能性」と「投資可能なリターン」の両面から、そのうち10手法を優先と位置付けた27≪図表6≫。

WEFは規模拡大の前提として①投資家の意思決定に資するデータの標準化、②ストラクチャリング(組成)手法とリスク軽減メカニズムの強化(ブレンデッドファイナンス等の活用)、③自然プロジェクトの投資適格なパイプラインの拡充、④実現環境(イネーブリング環境)の構築を通じた市場需要の喚起(安定的な政策や市場環境の整備)、⑤自然の「完全な価値」を認識するための市場規範とインセンティブの転換(フィデューシャリーデューティーへの自然資本リスクの組み込みなど)の5点を挙げている。

合理的なリスク・リターン・プロファイル確保のうえで重要な民間リスク低減手段であり、最も現実的な突破口のひとつとして国際的に議論されているのが②のブレンデッドファイナンスである28。これは、MDBや政府系ファンドが譲許的資本(市場金利より低い優遇条件の公的資金)をジュニアトランシェ(劣後:損失を先に引き受ける下位層)として提供し、商業資本のリスクを吸収する仕組みで、先行モデルとして、フランスの資産運用会社Mirovaが運営する「土地劣化中立化ファンド(LDN Fund)」がある。同ファンドは2021年3月に最終クローズで2億ドル超を達成した。ルクセンブルク政府・IDB Invest29・地球環境ファシリティ(GEF)らが譲許的資本によるジュニアトランシェを担い、欧州投資銀行(EIB)や民間機関投資家(アリアンツ・BNPパリバ等)がシニアトランシェ(優先:元利払いを優先的に受ける)に参加する二層構造で、民間資金が最終的に総コミットメントの60%超を占めるに至った30。

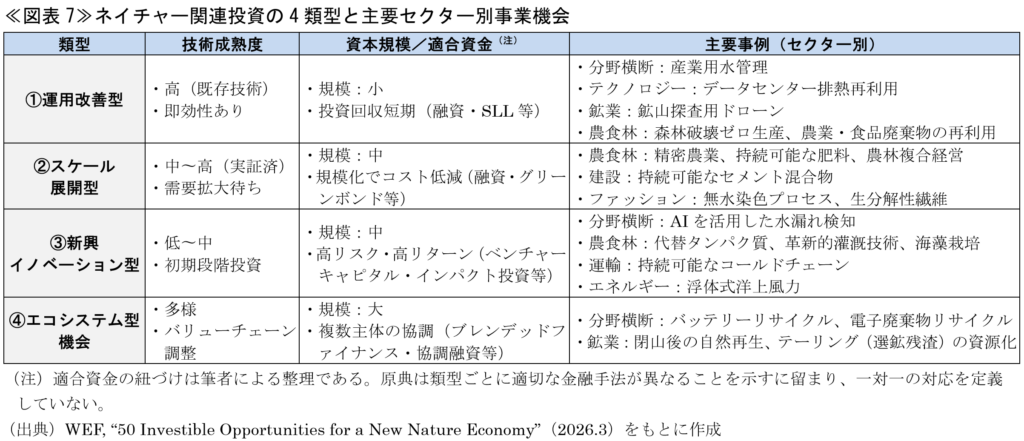

(6)WEF:ネイチャー関連投資の4類型と主要セクター別事業機会

WEFは2026年3月にネイチャー関連投資機会の具体像も示した。精密農業・バッテリーリサイクル・バイオ素材等、自然への影響と依存度の大きい13セクターを対象に、既に収益またはコスト削減を実現している50以上の機会を整理している。2024年時点でグリーン経済の上場株式(再生可能エネルギー・持続可能な農業・水処理等のセクター)の時価総額は約8兆ドルに達し、2008年以来グローバル株式比で約59%の超過リターンを記録しており、「ネイチャーポジティブは倫理的要請に留まらず経済的合理性を持つ」という実証的な裏付けを提供している31≪図表7≫。これらは企業にとっては具体的な事業戦略のショーケースであり、金融機関にとってはリスク許容度(融資からエクイティ、ベンチャーキャピタルまで)に応じた資金投下のパイプラインとなるという、「環境保護」の枠を超えた見方を示すものと言える。

4.中央銀行・監督当局:金融安定政策への組み込み

科学的リスクの確定と資金ギャップと並行して、中央銀行・金融監督当局が自然リスクを金融安定政策の対象として明示的に取り込む動きも本格化している。

(1)NGFS:自然リスクを金融安定政策の対象に

わが国の日本銀行と金融庁を含む92か国・149機関の中央銀行・金融監督当局が参加する「気候変動リスク等に係る金融当局ネットワーク(NGFS)」は、2024年7月に「自然関連財務リスク概念枠組み」を公表し、自然劣化から金融リスクへの波及経路を概ね次の3段階で示した32。

① 自然の劣化(土地利用変化・過剰採取・気候変動・汚染・外来種)→生態系サービス低下(物理的リスク)+自然保護・回復に向けた規制強化・市場変化(移行リスク)33

② ミクロ経済リスク(資産毀損・操業コスト上昇・移転)+マクロ経済リスク(生産性低下・価格変動・財政悪化)

③ 金融リスク(信用リスク〔デフォルト増加・担保毀損〕・市場リスク〔資産再評価〕・流動性リスク・保険引受リスク・オペレーショナルリスク)

この枠組みの核心は、従来の金融リスク管理が「企業の財務状態」から出発していたのに対し、「生態系の劣化」を起点として物理的リスク・移行リスクの両面から金融リスクへの波及経路を因果論的に定式化した点にある。すなわち、自然リスクは既存の信用リスク・市場リスクと並列に置かれる「別の話」ではなく、それらの上流にある発生源として位置付けられている。さらに、金融機関自身の投融資が自然を破壊し、それが自らのリスクとして逆流する「内生的リスク」の構造もNGFSは明示している。こうした発想の転換が、本枠組みの最大の含意と言える。

これに伴い、金融機関がポートフォリオの自然リスクを評価しようとする場合、融資先企業の財務諸表ではなく、その操業地域の生態系の状態から分析を始める必要が生じる。

たとえば、前出のBBAは、18種の生態系サービス(食料・水・炭素固定・気候調節・土壌肥沃度等)のうち、調節的寄与(自然が無償で担う環境制御機能)や非物的寄与(精神的・文化的恵沢など)34を中心とした14種の低下傾向を指摘した。これが継続すれば、農林水産・食品等の生物資源系産業では環境負荷が物理的リスクに直結する。鉱業・製造等の非生物資源系産業では規制・評判が移行リスクという間接経路で財務マテリアリティに転化することになる35。

いずれにしても、自然依存型産業における生産コスト上昇と収益性低下を通じて、それらに融資する金融機関のポートフォリオに信用リスクが集積することになるため、農林水産・観光といった自然依存型セクターへの融資集中度が高い金融機関のポートフォリオにとって、「自然の状態」は信用リスク評価の実務的な変数として浮上している。

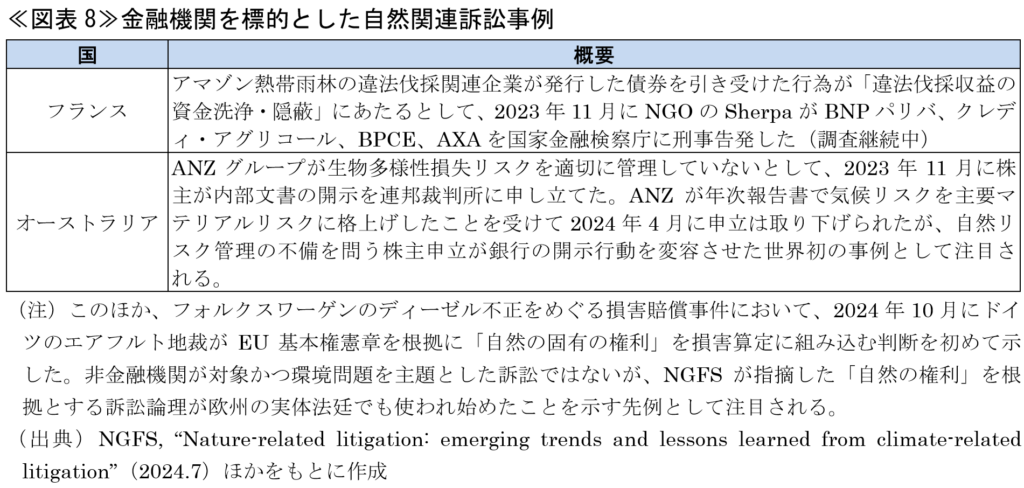

NGFSは自然関連訴訟のシステミックリスクにも言及している。気候変動訴訟の成功事例に触発され、自然の危機に対する社会的認識の高まりや企業へのデューデリジェンス法制の整備が相まって、自然関連訴訟が急増しうるとの警告である36。金融機関を直接標的とした事例がすでに現れていることも示した≪図表8≫。

2026年3月の年次全体会議では、監督当局や金融機関による自然関連リスクへの対処を支援するガイダンスを近日公表する意向が示されており37、今後金融監督上の問題として自然・生物多様性リスクの扱いを強化する方向性は既定路線となっている38。

(2)ECB:自然リスクの金融政策・監督への本格統合

欧州中央銀行(ECB)も金融政策課題としての自然リスクの定量的研究にいち早く着手している。2023年には、ユーロ圏の非金融法人(約420万社)の約72%が少なくともひとつの生態系サービスに「高度に依存」しており、銀行の企業向け融資(総額約4.3兆ユーロ)の約75%がそうした企業に向けられていることを示した39。融資残高の19%が「地表水不足」リスクに直面しており(地下水不足を含めると22%)、水が最重要リスクに浮上している40。

ECBは2026年1月にこれまでの「気候・自然計画(2024〜2025年)41」を完了したと発表した。併せて、2025年に改訂された金融政策の基本方針において、初めて「自然劣化が経済や物価に及ぼす影響」を明確に考慮事項として組み込んだことを強調した42。

さらにECBのエルダーソン理事は2026年3月に、「生態系サービスの混乱によりフランスの食料価格が2%超上昇し、インフレが約0.5%ポイント押し上げられる可能性がある」というフランス銀行の研究43に言及しつつ、自然劣化を「物価安定マンデートに対する直接的な脅威」と位置付けた。銀行への支援をさらに強化するため、今年5月に発行予定の改訂版優良事例集に自然関連リスクを盛り込むほか、生態系サービスの劣化に伴う高度依存企業に対する銀行の信用ポートフォリオの毀損リスクを詳細に分析した研究を近日公表することも予告した44。

ECBは自らの気候・自然対応の法的根拠として、①気候変動や自然劣化がインフレ等を通じて「物価安定の第一目標」に与える影響、②EU機能条約(TFEU)第11条に基づく「環境保護要件の統合義務」、③物価安定を損なわない範囲での「欧州気候法」等の一般経済政策への支援義務、という3層の論理を公式に提示している45。

(3)FINMA:自然リスク管理義務化の先行モデル

ECBが金融政策の観点から自然劣化に接近するのに対し、より直接的な健全性監督の側からアプローチしているのがスイスの連邦金融市場監督機構(FINMA)である。異なる権限・マンデートを持つ当局が同じ方向に向かっているという事実は、自然リスクへの金融機関の対応が「欧州特有の政策選択」ではなく「国際的な監督の収束点」に向かっていることを示唆している。

FINMAは2024年12月に「自然関連財務リスク」に関する通達を公布し、監督下の銀行・保険会社に対して自然関連リスクを既存の信用リスク・市場リスク・オペレーショナルリスクの各カテゴリーに不可分な構成要素として組み込むよう義務付けた。本通達は大手金融機関の気候関連財務リスクを手始めに2026年1月から順次適用され、2028年1月までに自然関連財務リスクを含む全面的な実施が求められる。

FINMAはコンプライアンス上のチェック項目に留まらず、自然資本の劣化がもたらすシステミックな波及効果を定量的に評価し、経営陣による監視を強化するよう要求している。自然関連リスクへの対応が自己資本比率やストレステストに直結する規制対象となったことは、世界の金融規制当局へのベンチマークとして機能すると考えられる46。

5.自然関連開示枠組みの進化:任意から義務への転換

こうした金融監督当局の動きを受け、自然関連の企業開示ルールも、任意開示から義務開示への転換が本格化の兆しを見せている。気候変動で辿った「国際基準化→EU義務化→各国法制化」という転換経路を踏襲しつつあり、開示はもはや「対応するか否か」ではなく「いつまでに・何を」という段階に入っている。

(1)TNFDのLEAPアプローチと移行計画への統合

自然関連財務情報開示タスクフォース(TNFD)は2023年9月に最終提言を公表し47、LEAPアプローチ(Locate:自然との接点特定→Evaluate:依存・影響評価→Assess:リスク・機会評価→Prepare:対応・開示)を自然関連リスク・機会の評価・開示の国際標準として定着させた。TNFDに基づく開示意向を表明した機関数(TNFD Adopter登録数)は2025年11月時点で733に拡大し、日本は登録機関数で世界最多を占める48。

金融機関への普及も着実に進んでいる。TNFDに沿った開示を進める金融機関は世界で179機関(運用資産残高22.4兆ドル)に達し、世界の「グローバルなシステム上の重要銀行(G-SIBs)」の25%がすでに対応を開始している49。TNFDとISSBを全面的に支持するノルウェー政府年金基金(NBIM)(詳細は後記8(2)参照)やG-SIBsの動向は、グローバルな金融システムが自然関連開示を「資金供給の必須条件」として突きつけていることを意味する。

実務面での進展として、金融機関(銀行・保険・資産運用会社等)向けの追加ガイダンス50が2024年6月にv2.0に更新された。ここでTNFDが「GHGプロトコルに相当する自然の計測基準が存在しない」と明記していることは重要である。CO2換算という単一指標を持つ気候と異なり、自然の依存度・影響には普遍的な計測単位がまだない。このため金融機関の主要評価対象は自社の直接操業ではなく融資・投資・保険引受ポートフォリオとされており、気候のScope3に相当する「ファイナンスドインパクト」はコア要件ではなく発展途上の追加開示メトリクスに留まる。こうした制約を踏まえつつ、v2.0の最大の貢献は、段階的開示(crawl-walk-run:初年度は定性的評価から始め年次で深度を高める方式)を公式に推奨した点にある。たとえばリソースの限られた中小金融機関が農林水産業に絞ってLEAPの「L(接点特定)」と「E(依存・影響評価)」のみを実施し次年度以降に深度を高めることが、TNFDの公式ガイダンスとして認められている。なお、コアとして義務的に開示が求められるのは「セクター別エクスポージャー(自然関連リスクに晒されている投融資残高の割合)」「センシティブな場所へのエクスポージャー」の2指標である51。

TNFD開示の枠組みはさらに、「リスクの把握」から「事業変革の道筋」の提示へと展開している。2025年11月には「移行計画における自然ガイダンス」を公表し、気候変動対応の移行計画に自然との関係を統合する「統合的移行計画」の枠組みを示した。気候変動領域での移行計画で先行するイギリスのTransition Plan Taskforce(TPT)枠組み52との整合性を確保しつつ、①移行計画における自然関連のマテリアリティ評価手法、②気候目標と自然目標の相互依存性(トレードオフとシナジー)の分析手法、③自然関連KPIの設定ガイダンスを提示している。シナジーの例としてNbSの実施(→炭素吸収・生物多様性回復の同時達成)を挙げる一方、トレードオフの例として大規模太陽光・バイオマス施設の建設(→土地利用変化による生物多様性への負の影響)の評価を求めるなど、気候移行計画と自然移行計画を別々に策定することで生じる矛盾を解消し、統合的な評価を開示に組み込む方向性が示されている。企業にとっては、気候移行計画に自然の要素を当初から組み込んでおくことが、後の手戻りを防ぐ実務的な意義を持つ53。

こうした任意開示の国際標準化を受け、法定開示への転換をいち早く進めたのがEUである。企業サステナビリティ報告指令(CSRD)の下での欧州サステナビリティ報告基準(ESRS)のうち、ESRS E4(生物多様性と生態系)はTNFDのLEAPアプローチと整合する形で自然関連の影響・依存・リスク・機会の開示を対象企業に義務づけており、グローバルなサプライチェーンを通じて域外企業にも実質的な影響が及んでいる。

(2)ISSBの自然関連開示基準:法定開示への道筋

国際サステナビリティ基準審議会(ISSB)は2025年11月にTNFDの枠組みを参照して生物多様性・生態系・生態系サービス(BEES)に関する自然関連基準の開発を進める方針を発表した。TNFDの主な要素(ガバナンス・戦略・リスク管理・指標と目標、LEAPアプローチ)を採用し、TNFDも2026年第3四半期までに進行中の技術作業を完了させた後は独自の新規ガイダンス開発をせず、ISSBの基準設定支援に注力するとした。ISSBはTNFDの開示推奨事項を参照しつつ既存基準のIFRS S1(一般開示)・S2(気候関連)と一貫性を確保する形で自然関連開示基準を設計する方針で54、気候と自然の開示が同一の枠組みで連動して評価されることになる。

これを受けてISSBは2025年12月に研究プロジェクトを「基準設定プロジェクト」に正式に格上げし55、2026年2月には名称を「自然関連開示」に変更した56。2026年3月の会議では「指標」「目標」「移行計画」といった具体的な要件の技術審議が進んでおり57、2026年10月のCBD-COP17(アルメニア・エレバン)での基準案公表が当面の目標である58。

ISSB基準は現在日本を含む39の法域で適用が予定されており(全世界のGDPの約60%、時価総額の約40%、温室効果ガス排出量の約60%)59、各国がこれに準拠し国内基準化することを通じて自然関連情報開示も国際的に義務化されることが時間の問題となった。

(3)評価インフラの整備:GRI・ISO・NPI・CDP・データ基盤

TNFDのハードロー化と並行して、民間主導の標準形成が評価インフラを整備している。国際的なサステナビリティ報告枠組みであるグローバル・レポーティング・イニシアチブ(GRI)は、バリューチェーン全体における生物多様性への正・負の影響の分類・測定手法を提供する「GRI 101:生物多様性2024」を2026年1月に発効させた60。マネジメントシステムの領域では、2025年10月に生物多様性に特化したISO 17298:2025が正式公表されたことに加え61、世界30万以上の組織が導入する環境マネジメント規格ISO 14001が2026年4月を目標に改訂される予定である62。水資源管理の分野では、国際認証機関Alliance for Water Stewardship(AWS)が2026年3月に国際水スチュワードシップ基準バージョン3.0を発表した63。CSRDのESRS E3(水と海洋資源)との整合を強化し、集水域レベルでの水管理と開示を企業に求める国際認証基準として、ネスレ・ユニリーバ・サントリーホールディングス等グローバル企業が広く活用している64。

国際自然保護連合(IUCN)は2025年10月に、NbSの質を担保する「NbSグローバルスタンダード第2版」とネイチャーポジティブの実行枠組み「RHINO」を同時に公表した。RHINOはTNFDのLEAPアプローチを参照しつつ、実行(Implement)・報告(Report)のフェーズを加えた構成で、世界6社でパイロット導入が開始されている。中核をなすSTAR(種脅威軽減・回復)指標は解像度が大幅に向上し(1kmメッシュ)、「どこで何をすべきか」を高い空間精度で特定できるようになった点が特徴である65。

企業への自然関連開示要請の拡大という観点では、企業の環境情報開示を求める国際機関CDPも注目すべき動向を示している。CDPは2026年の開示サイクルから質問書を拡大し、新たに「海洋」に関するデータ収集を開始する。2026年時点では海洋情報の開示はスコアリング対象外とされるものの、これは将来的な企業の総合スコアへの組み込みを見据えた布石となっている。127兆ドルという資本を背景にCDPが企業に開示を要求する仕組みは66、金融機関にとって「CDPスコアの低い融資先」を移行遅行リスク候補として識別する実務上の起点となっている。自然関連の開示要件が気候・水・森林に続き「海洋」へと拡大したことは、沿岸・水産関連融資を抱える金融機関にとっても無視できない動きと言える。

指標の標準化も進んでいる。民間主導の国際連合体であるNature Positive Initiative(NPI)は2026年2月に、生態系の状態や種の絶滅リスク等を共通言語として評価する「自然の状態(SoN)指標」の最終案を公表しており、2026年7月に熊本で開催される「グローバルネイチャーポジティブサミット」で正式版の発表が予定されている。SoN指標案は①生態系の広がり(面積変化)、②生態系の状態(質やつながり)、③種の絶滅リスク、④種個体群の4柱で構成され、企業・金融機関のデータ取得能力(粒度)に応じて3段階のレベルが用意されている67。さらには、2025年11月に持続可能な発展のための世界経済人会議(WBCSD)とNPIが共同開発に合意した「自然測定プロトコル」が実装されれば68、企業の自然・生物多様性に対する貢献度を数値化して金利スプレッドの根拠に直接使えるデータ基盤が整う期待も高まる。

科学的根拠に基づく自然関連目標設定イニシアチブのSBTNが2025年4月に公開した「土地(Land)ガイダンスV2」案はTNFD・SoN指標との整合性を確保しており、2026年の最終版公表に向けた作業が続く69。開示(TNFD)・目標設定(SBTN)・指標測定(NPI)が共通基盤に向けて収斂することで、金融機関が投資先企業に両者を組み合わせて要求するエンゲージメントの標準化進展も予想される。

開示の実効性を左右するデータ基盤の整備も進んでいる。国連環境計画世界自然保全モニタリングセンター(UNEP-WCMC)等の協力を得てTNFDが提唱する「ネイチャー・データ・パブリック・ファシリティ(NDPF)」は、企業・金融機関・政府が共通基盤でアクセスできる分散型アーキテクチャの確立を構想しており70、日本も参画している71。

ただし、これらの開示・評価インフラが整備されても、生物多様性には気候変動におけるCO2換算(GHGプロトコル)のような普遍的な計測単位が存在しないという前述の問題は根本的に残り、周辺環境の標準化が進むほどかえってその複雑さが顕在化する面がある。この点については後記9でも触れる。

こうした開示・評価インフラの整備と並行して、各種枠組みを実際に活用した企業の先行事例も徐々に出揃ってきた。

IUCNのRHINOパイロットに参加するベルギーの化学大手Solvayは、フランスの製造拠点においてRHINOとSTAR指標を組み合わせ、2030年までに生物多様性に配慮が必要なエリアに隣接する自社保有地の30%を保全・再生に充てるという科学的根拠に基づく目標を設定した。ローカルな行動の科学的検証可能性が、機関投資家の求めるネイチャーポジティブへの貢献の証明になると位置付けられている。

GRIは2026年2月に公表した実践ガイドで、早期導入企業(イタリアのエネルギー最大手Enel等)がGRIによるグローバルな影響測定とTNFDによるローカルなリスク評価を統合的に活用する事例を提示している72。

SBTNは2025年12月に企業が科学的根拠に基づく目標設定のステップと独立検証のタイムラインを公表する新イニシアチブ「Step Up for Nature」を立ち上げ、第一陣として25社が参加した。各社の進捗は「アンビション・ボード」上で透明性をもって公開される仕組みとなっている。実際に、デンマークの製薬大手Novo Nordiskやフィンランドの林業・製紙・バイオマテリアル大手UPM-Kymmeneなどがすでに土地ガイダンスV2のパイロット実装に着手しており、自然資本に関する目標設定は「宣言」から「検証可能な行動」へとフェーズを移行させている73。

6.新市場と革新的スキーム

開示・評価インフラの整備が進む一方で、自然資本を「リスク管理の対象」から「収益機会の源泉」として位置付ける新たな市場・金融スキームも現れつつある。KM-GBFのターゲット19(資金動員)は2030年までに年間2,000億ドルの動員を求め、ブレンデッドファイナンスや生態系サービスへの支払い(PES)、グリーンボンド、生物多様性クレジット・オフセット等といった手法を例示している74。本項では、このうち特に象徴的な話題を取り上げる。

(1)IAPBの高インテグリティ原則と生物多様性クレジット市場

生物多様性クレジット分野75で国際的な基準策定を主導するのが、自主規制機関の生物多様性クレジット国際諮問パネル(IAPB)である。IAPBは2024年10月のCBD-COP16で「高インテグリティ原則」を含む枠組みを公表し、クレジットに求められる追加性・永続性・モニタリング・利益分配・先住民地域社会との関係等の基準を明文化した76。WEFの試算では、生物多様性クレジット市場は政策整備が着実に進む「効果的進展シナリオ」で2030年に約20億ドル・2050年に690億ドル、規制強化と企業の自然目標設定が広く普及する「変革的シナリオ」では2030年に約70億ドル・2050年に1,800億ドルへの成長が見込まれる。いずれのシナリオも、追加性・永続性・モニタリング・第三者検証といった市場の制度設計が整い、カーボンクレジット市場が経験したような品質劣化を事前に防げることを前提としており、現状(2024年の市場規模は推定800万ドル前後)からの飛躍的な拡大が条件となる77。

もっとも、こうした楽観的な成長予測には慎重論もある。カーボンクレジット市場が追加性や永続性の問題で信頼を大きく損なった経緯から、生物多様性クレジットが同じ轍を踏むリスクを指摘する声は根強い。IAPBの高インテグリティ原則はまさにこのリスクへの事前対応と言えるが、その実効性が市場の信認を得られるかどうかは、今後数年の運用次第である。

さらに、市場のスケールに向けたもうひとつの最大の壁が「需要の不足」である。IAPBが2025年11月に公表した実践報告書によれば、現場のプロジェクト開発者は測定手法を高度化させている一方で、「需要(買い手)拡大の不足」に直面している78。この「需要の壁」を突破する鍵として注目されるのが、政府によるルール形成である。同月にIAPB等が公表した別の調査報告書によれば、すでに世界19の国・地域で政府主導のクレジット制度が導入または開発されている。政府の関与形態は「原則主導型」「共同ガバナンス型」「中央集権型」の3類型に分類されており、中でも米国(年間36億ドル)やドイツ(25億ユーロ)のように「コンプライアンス(法規制に基づくオフセット措置)」を組み込んだ市場の規模が大きいことが示されている79。これは、前記3(1)および前掲≪図表3≫とも整合的と言える。

(2)TFFF:1,250億ドル規模の熱帯林ファイナンスファシリティ

熱帯林保全のための新たな国際基金「熱帯林ファイナンスファシリティ(TFFF)」は、2025年11月のCOP30(ブラジル・ベレン)で正式に発足した。公的・慈善資本250億ドルを呼び水に機関投資家から1,000億ドルの民間資金を引き出し、衛星モニタリングにより熱帯林を維持・回復させた国々に保護面積(ha)あたり年間約4ドルの「成果ベース報酬」を直接支払う設計である80。日本を含む66か国が宣言を支持し81、ノルウェー30億ドル・ドイツ10億ユーロ(約10年間)・ブラジル10億ドル・インドネシア10億ドル・フランス5億ユーロ(条件付き)等の公約を含む累計67億ドル超が確保された82。目標規模の1,250億ドルには依然大きく乖離するが、公的資金が呼び水となって機関投資家が森林保全をリターンの測れる投資対象として認識し始めたという点で、「自然への価格付け」を象徴する転換点として位置付けられる。

(3)生物多様性ボンドの進化

2026年3月にエクアドルのボリバリアーノ銀行(Banco Bolivariano)は国際金融公社(IFC)・IDB Invest・オランダ開発金融公庫(FMO)の支援を受け、総額1.2億ドルの「生物多様性ボンド」を発行した83。先行するコロンビア(BancolombiaやBBVA Colombia)での実践と合わせ、こうした発行は、MDBが触媒となってリスクを低減し、グローバルサウスの商業銀行が自ら発行体となって民間資金を動員するモデルと言える84。

ソブリン(国債)領域でも、英中間では2025年6月にスタンダードチャータード銀行と中国銀行(Bank of China)が共同主導する「英中自然・生物多様性ファイナンスワークストリーム」がロンドンで正式に立ち上げられ、自然資本評価・生物多様性開示ツール・自然関連投資メカニズム等での協力が開始された85。また、2026年1月のスターマー首相訪中では、ロンドン市場での人民元建てソブリン生物多様性ボンド発行に向けた協力が首脳級で合意されている86。ネイチャーファイナンスが国際政治・経済協力の主要アジェンダに浮上している。

7.先進金融機関の実践:開示から事業変革へ

自然関連リスクが金融機関のポートフォリオに直接影響することが明確になるにつれ、グローバルな先進金融機関は「開示対応」の段階を超え、融資・投資戦略そのものに自然資本の視点を組み込む実践に踏み出している。本項では、実践の深度と日本への示唆の観点から、欧州・アジアの銀行と保険セクターの先進事例を中心に整理する。

(1)BNPパリバ:ネイチャーを成長の第三の柱へ

欧州最大手行でありTNFDの共同創設機関でもあるフランスのBNPパリバは、2022年から2025年の戦略計画(成長・技術・サステナビリティ2025)でネイチャーポジティブを気候変動に並ぶ最優先経営課題に引き上げた。同行は、IPBESが特定する5つの自然喪失の直接的要因(土地利用変化・過剰採取・気候変動・汚染・外来種)を自行のリスク管理体制に全面的に統合し、2025年末までに全法人顧客を生物多様性に関連する包括的基準で評価することを宣言した。また、2024年末時点ですでに54億ユーロの生物多様性連動ファイナンスを展開し、当初目標を1年前倒しで達成した87。アマゾンやセラード地域での牛肉・大豆生産企業への「森林破壊ゼロ」の融資条件化に加え88、世界初の生物多様性連動ローン(フィンランドの製紙・パルプ大手UPM向け)を組成した実績を持つ。

さらに特筆すべきは自己勘定(プリンシパル)による直接投資への踏み込みである。再生農業プラットフォーム「Klim」への2,200万ドルの出資(2024年11月)や、西アフリカで熱帯林再生(農林複合経営・アグロフォレストリーを含む)を手掛ける「Rainforest Builder UK」へのシリーズA投資の主導(2026年3月)のほか、ガーナ東部Oti地域の2.4万ha再生プロジェクト「Project Colobus」へのプロジェクトファイナンスも実行した89。ネイチャーファイナンスを「コスト対応」ではなく「成長戦略の柱」と位置付け、アドバイザリーから自己勘定でのリスクテイクにまで踏み込んだ先行モデルである。

Rainforest Builder UKがシエラレオネで手掛けるProject Buffalo(熱帯雨林の再生・農林複合経営を通じた自然資本由来の炭素除去プロジェクト)では、2026年2月にMicrosoftが最大180万tの炭素除去クレジットを15年にわたって調達する契約を締結しており、アフリカにおける法人購入として最大規模の一件となった。MicrosoftはAIデータセンター拡張に伴うカーボンネガティブ目標(2030年)達成のため、2025年に年間4,500万tの炭素除去契約を締結した世界最大の法人バイヤーとなっており、テック企業の大規模自然資本需要が先進金融機関の直接投資を引き込む構図が現れている90。

事業会社による自然資本への取組みは他セクターにも広がっている。イギリスの消費財大手ユニリーバは2030年までに農業サプライチェーン100万haでの再生農業実践を目標に掲げ、2024年末時点で13万haをカバーする23件のプロジェクトを展開しており、保険大手AXAと資産運用大手のティケオー・キャピタル(ともにフランス)と共同で再生農業ファンドも組成している91。

フランスのラグジュアリー大手Keringは世界初となるSBTN認証の自然関連目標をCBD-COP16で公表し、サプライチェーン上流(トスカーナの皮革なめし工場等)の淡水使用量削減と100万haの再生農業転換に取り組んでいる92。スイスのセメント・建材大手Holcimは2025年に追加のSBTN認証目標を取得し、欧州3拠点で2030年から2035年に淡水取水量を23%から38%削減するコミットメントを設定した93。スウェーデンのH&Mグループは2026年3月にSBTN土地目標をアパレル大手として世界初取得し、農地フットプリント3.85%削減(2019年比)などの3目標を設定した94。

これらは「開示から事業変革」の連鎖が金融機関主導の側面だけでなく、企業の事業戦略上の合理性(サプライチェーン強靭化・規制リスク回避・法人需要創出)からも進行していることを示している。

(2)Rabobank:条件付きエンゲージメントの先行モデル

海外メガバンクの実践が示す最も注目すべき変化は、開示支援に留まらない「二面的エンゲージメント戦略」の確立である。 オランダの農業系金融機関Rabobankは、自行ポートフォリオの85%が生態系サービスに強く依存しているとのリスク認識のもと、パーム油・大豆・畜産等の農業バリューチェーン全体を対象に、「森林破壊ゼロ基準」への適合と第三者認証(持続可能なパーム油の国際認証(RSPO)等)の取得を融資継続の条件として設定する一方(ムチ)、農林複合経営(アグロフォレストリー)への転換や土壌再生農業の設備投資に対しては独自の優遇金利ローン(プラネットインパクトローン)を提供している(アメ)。同行は欧州投資銀行(EIB)と協調し、2025年単年で4億ユーロ超のインパクトローンを実行するなど大規模なインセンティブを供与している。Rabobankの生物多様性モニターはWWFと共同開発され、農家が具体的な改善行動を取ることで金利優遇を受けられる仕組みと連動している95 96。

(3)CISL・シンガポール三行・CIMB:アジアの実践と課題

こうした実践はアジアにも広がっている。欧州の先行事例と比較して特筆すべきは、アジアの金融機関は欧州ほど法的義務の圧力を受けていないにもかかわらず、経済的合理性と投資家の要請から自発的に対応を進めている点である。この「義務なき先行」は、ネイチャーファイナンスが規制対応に留まらない事業戦略的意義を持ち始めたことを示している。

ケンブリッジ・サステナビリティ・リーダーシップ研究所(CISL)とシンガポールの主要3行(DBS・OCBC・UOB)の共同研究(2025年6月)では、食農セクター等をパイロット対象とした自然依存度分析を実施し、金融機関の能力構築を進めている。同研究はパーム油産業を対象に、極端な気象や生態系劣化が融資先企業の「信用リスク(債務不履行リスク)」にどう直結するかをシナリオ分析で検証した。その結果、企業がサプライチェーンの上流(一次産品の生産に近い段階)に位置するか、生産から加工・流通まで統合した事業形態であるか等により、リスク耐性に明確な差が生じることが確認された。自然リスクを個社レベルの信用リスクとして定量化するこの能力構築は、Rabobankが実践するような「リスク耐性や改善度合いに応じた融資条件の差別化(ムチとアメ)」をアジアの金融機関が実装するための不可欠な土台となる。同研究は、ポートフォリオレベルの生態系依存性評価手法の未確立、自然リスク判定基準の不在、データ基盤の未整備など、アジアの金融機関が直面する能力構築上の課題を体系的に整理した97。

一方、マレーシアのCIMBバンクは一歩先を行き、2025年9月に国内行として初となるネイチャー特化型報告書を発行した。同報告書において、ASEANの商業銀行として初めてポートフォリオレベルでの自然リスクスクリーニングを実施し、影響の大きい優先4セクター(パーム油、林業、電力、石油・ガス)に対してGlobal Forest Watch等の空間的ツールを活用したTNFD LEAPアプローチの実践モデルを開示している。同行は、これらの高リスクセクターに対して「森林破壊ゼロ(NDPE)」などの厳格な融資方針を定めており、NGOによる銀行の森林政策評価「Forests & Finance」で世界第1位にランクされている。さらに、こうした自然リスクへの包括的な取組みが評価され、World Benchmarking Alliance(WBA)の「2025年金融システム・ベンチマーク」でも世界の金融機関400社中で総合第1位にランクされるなど98、アジア発のベストプラクティスを確立している。

(4)SCOR・AXA:保険引受を通じた生態系再生投資のデリスク

こうした取組みは銀行に留まらない。

フランスの大手再保険会社SCORは2024年5月に、生態系再生・保全に特化した保険ソリューション開発のイニシアチブ「自然再生・保全(NatReCo)」を発足させ、再生プロジェクトが計画軌道を外れた際に補償を提供する「再生商品」を設計した。2026年1月には同じくフランスの大手保険会社であるAXAと共同で世界的な巨大保険市場であるイギリスの「ロイズ・オブ・ロンドン」にコンソーシアムを立ち上げた。両社の引受キャパシティとグローバルなネットワークを統合することで、世界中のより大規模かつ複雑な生態系再生案件の保険引受体制を整えた。その目的は、自然再生プロジェクト投融資につきまとう「再生が計画通り進まないリスク」を保険で吸収することにより、民間資本が参入できる条件をつくること(デリスク)にある99。

さらに業界動向として、UNEP FIの持続可能な保険原則(PSI)作業部会は、2025年6月に保険引受ポートフォリオにおける自然関連リスク評価の基礎概念を整理したガイダンス「Rooted in Risk」を100、同年10月にはTNFDのLEAPアプローチ適用に向けた実務ガイダンス「Breaking Ground」を相次いで公表した101。

NGFSが警告した保険引受リスクに対し、保険会社が逆に解決装置として機能し始めたという転換は、開示から事業変革への連鎖が銀行を超えて広がっていることを示している。

(5)小括

このように、BNPパリバは「ネイチャーを成長戦略の柱に組み込み、融資条件化と直接投資を実装した段階」、Rabobankは「農業バリューチェーン全体への条件付きエンゲージメントを制度化した段階」、CIMBは「ポートフォリオ全体へのLEAPアプローチ適用を完了した段階」にある。シンガポール三行(DBS・OCBC・UOB)は自然リスクの定量評価手法を整備する能力構築段階にあり、アジアの多くの金融機関の現在地を示している。さらに保険セクターのSCOR・AXAは、「生態系再生への民間資本を呼び込むデリスク装置の実装段階」に踏み出している。これらの実践段階の差異が、続稿で示す日本の現在地を測る基準軸となる。

8.機関投資家と集団的エンゲージメント・株主提案:資本による市場圧力の組織化

融資側の変革と対をなす形で、巨大資本を背景とした機関投資家・アセットオーナーが、資産配分・エンゲージメント・株主提案という3つの経路で企業への圧力を組織化しつつある。

(1)イギリス・欧州機関投資家:自然資本の「資産クラス化」

前記3(4)のとおり自然は投資対象としての合理的なリスク・リターン・プロファイルを欠きがちといった課題を抱えている。他方で、イギリスの機関投資家層では自然資本投資が「検討対象」から「基幹的な資産クラス」に転換の兆しを見せている。イギリスの年金業界調査機関Mallowstreetの調査(2026年1月、将来予測調査)によれば、2030年までに地方政府年金基金(LGPS)の94%、確定拠出年金(DC)の75%、保険会社の75%が自然資本への配分を保有すると予測されている102。

イギリス・オランダ両政府が資金拠出する森林ファイナンスプログラムを推進するPalladiumグループが委託した同年2月公表の現状調査(年金基金等20社の直接インタビュー)では、既存投資家の実態を定量的に示した。調査対象の57%がすでに自然資本に投資済みで、そのほとんどが過去2年以内に投資を開始している。目標とする内部収益率(IRR:投資の実質的な年利回り)は先進国市場で8%から10%、新興国市場で17%から20%に設定され、初期配分の60%は持続可能な林業から始まり、70%が先進国市場に集中している103。

イギリスの投資家が主に「ネットゼロ達成(64%)」や「気候適応(63%)」といった気候変動目標を自然資本投資の入り口としているのに対し、欧州の機関投資家は「自然資本投資は長期的な経済的合理性を持つ」と強く確信する割合が高く(イギリス29%に対し欧州50%)、気候の副産物としてではなく「自然再生」や「持続可能な生産」そのものを直接的な投資目的とする傾向が強い104。

こうした欧州勢の自然資本に対する強い経済的確信と並行して、世界最大級のアセットオーナーであるノルウェー政府年金基金(NBIM)は、投資先企業に対する自然関連情報の開示要求を決定的なものとしている。NBIMは2025年11月、ISSBによる自然関連基準の策定決定を強く歓迎する声明を発表し、「長期投資家として、我々の投資判断とオーナーシップ(エンゲージメント)活動の基盤となる、調和的な自然関連財務報告を必要としている」と明言した105。さらに2026年3月には投資先企業に対する「自然関連の期待事項」を公表し、取締役会に対して環境・社会的な影響の把握とリスク管理を主導するよう求めるとともに、財務的に重要な情報だけでなく「より広範な影響」についても開示を明確に要求している106。こうした動きは、巨大資本による市場の包囲網を象徴している。

なお、関連動向として、2025年10月にはTNFDがアセットオーナーCIO向けのエンゲージメント実務ガイドを公表し、アセットオーナーが資産運用会社に対して自然リスク評価の質を問う際の具体的な問いかけ13問が整理された107。

(2)集団的エンゲージメントの制度化:NA100・FSDA/DIG・FfB

世界の大手アセットオーナー・運用機関が資本を背景に企業に直接行動を迫る集団的エンゲージメントが、自然・生物多様性分野でもネットゼロを上回るスピードで組織化されている。

機関投資家主導のグローバルエンゲージメントイニシアチブであるNature Action 100(NA100)は2023年6月に正式発足し108、食品・飲料・製薬・林業・金属鉱業等8セクターの時価総額上位100社超に自然資本への具体的行動を要求している。2024年10月のCBD-COP16で初のベンチマーク評価を公表し(日本企業では味の素・伊藤忠商事・丸紅・三井物産・王子ホールディングスの5社を含む109)、対象企業の多くが自然関連の取組みにおいて「初期段階にある」と厳しく評価された110。2025年10月のステータスレポートでは投資家参加機関が240社超・運用資産30兆ドル超に拡大しており、エンゲージメント対象企業の約3分の1が有意な進捗を示している111。NA100が企業に突きつける「投資家の期待事項」にSBTの設定が明記されており、ベンチマーク評価にもSBTNの枠組みが組み込まれていることから112、2025年以降SBTs for Natureに基づく目標の設定を迫る圧力が一段と強まっている。

Finance Sector Deforestation Action(FSDA)は、30以上の金融機関(運用資産残高合計7.5兆ドル)による、パーム油・大豆・牛肉・木材パルプなどのコモディティの生産・調達に起因する森林破壊防止に関するコミットメントである。COP26(2021年)を契機に発足し、2025年末に4年間の任期を終えたものの、気候変動に関する機関投資家グループ(IIGCC)が主導する投資家イニシアチブのDeforestation Investor Group(DIG)が2026年1月に発足した113。

責任投資原則(PRI)が主導する「Spring」は2024年6月に発足した自然喪失に対処する政策エンゲージメントイニシアチブで、204機関(運用資産残高15兆ドル)の支持のもと、食品・農業・自動車・化学・銀行等のセクターを中心に57社(日本ではブリヂストン・不二製油グループ本社・日産自動車・トヨタ自動車の4社を含む)を対象にエンゲージメントを開始している114。さらにPRIは2025年11月に2026年版報告枠組みを公表し、投資先企業に対する個別対話だけでなく、政策立案者等へのエンゲージメント活動も報告対象として明示的に組み込んだ。これにより、政策的関与(責任ある政治的エンゲージメント)も署名機関が開示すべき重要な活動として明確に位置付けられている115。

機関投資家の生物多様性ファイナンスへのコミットメントを束ねるFinance for Biodiversity Foundation(FfB)の署名機関は2025年末時点で200社超(29か国・23兆ユーロ)に達している。同年末に公表された初のインパクトレポート(126機関へのアンケート調査)によれば、対象機関の98%が企業とのエンゲージメントを実施しており、79%が共同エンゲージメントに参加、71%がエスカレーションフレームワーク(対話が進展しない場合の強硬措置)を導入している。また、より直接的なスチュワードシップ手段として、議決権行使(56%)や株主提案の支持(45%)を活用する機関も広がりを見せるなど116、行動の先鋭化を示す傍証となっている。

こうした集団的関与が深まる中、個別機関投資家レベルでも、イギリス系資産運用大手のFidelity Internationalは2024年から森林破壊要件を満たさない企業の取締役選任に反対票を投じる方針を宣言している117 118。株主提案の面でも同様の動きがあり、米国の投資顧問会社Green Century Capital Managementが、2024年5月に開催された食品・飲料大手ペプシコの定時株主総会でTNFD LEAPアプローチに沿った生物多様性の依存・影響評価の実施と公開報告を求める提案を提出し、NBIMやアクティブ運用会社のアリアンツ・グローバル・インベスターズ等の支持を集め、賛成18%を得た119。議決権行使助言世界最大手のISS-Corporateの集計では2024年6月末までの1年間に自然・生物多様性開示を求める株主提案が10件提出されており120、2025年にはこの数が15件へと増加している121。

9.おわりに

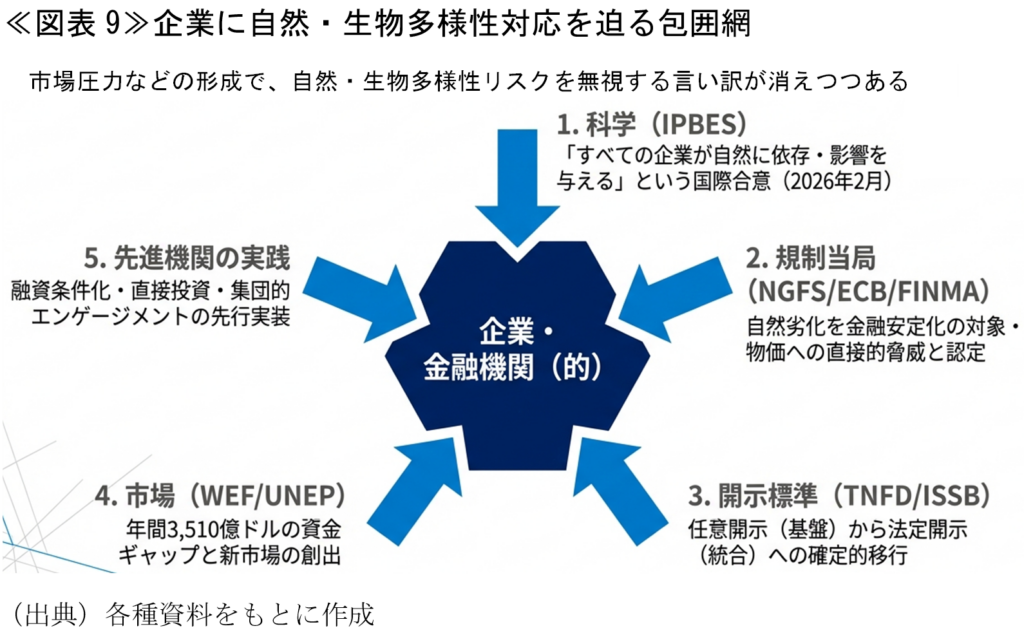

本稿では、ネイチャーファイナンスに関するグローバルなルール形成と先進的な実践を、①科学(IPBES等)が自然リスクの根拠を確定し、②金融規制当局(NGFS・ECB・FINMA)が金融安定政策や監督の枠組みに組み入れ、③開示・評価標準(TNFD・ISSB等)が情報の透明化を進め、④市場(UNEP・WEF等の分析が示す資金ギャップと新興市場)が投資機会を可視化し、⑤先進的な金融機関や機関投資家(BNPパリバ・Rabobank・NA100・FfB等)が融資条件化・直接投資・集団的エンゲージメントという形で実践可能性を示す、という概ね5層の展開として整理した≪図表9≫。これらのすべてが同時に進行している点が重要であり、自然リスクへの対応は「いつかの課題」から「すでに動いている市場原理」へと転換しつつある。

ただし、年間3,510億ドルのネイチャーファイナンスギャップ(UNEP集計)に対して、現在動いている民間ネイチャーファイナンスはUNEP集計で230億ドル、範囲を広げたUNEP FI集計でも1,020億ドルに過ぎず、制度整備が実際の自然再生資金供給に直結していない状況も続いている。さらには、こうした開示・体制整備の前進と、実際の自然・生物多様性の状態の回復の間に横たわる「行動と状態のギャップ」もグローバルに共通する構造的課題と言える。

こうしたギャップの根底には、「多次元性」と「地域拘束性」という気候変動対応にはない自然・生物多様性特有の性質がある。まず、究極的にはCO2換算という単一の計測軸に評価を還元できる気候変動と異なり、生物多様性は種や遺伝子の多様性に加えて生態系の構造や機能など複数の観点からの評価が必要とされるため、普遍的な換算式が原理的に存在しない(多次元性)。そして、ある地域のサンゴ礁の保全が別地域の森林破壊を相殺できないといった生態系の代替不可能性から、カーボンオフセット市場で可能だった地理的代替が成立しない(地域拘束性)。結果として、グローバルな資本市場でスケールしうる標準商品設計が非常に難しく、需要の喚起も容易ではない。

とはいえ、本稿が示す潮流は日本企業にも無縁ではない。「開示→エンゲージメント→事業変革」といった連鎖は、欧州での先行事例が示すように2、3年のタイムラグで各国・各市場に波及してきた。2026年下半期には、グローバルな評価枠組みが本格的な実装段階を迎える2つの転換点も控えている。第一に、7月の「第2回グローバルネイチャーポジティブサミット」(熊本市)では、NPIによる「自然の状態(SoN)指標」最終版など実務水準の協働ツールが示される予定であり、第二に、10月のCBD-COP17(アルメニア・エレバン)ではKM-GBFに基づく初のグローバルレビュー(第1回実施評価)が行われ、ISSBの自然関連開示基準案公表が目標とされている。

次稿では、こうした動向も念頭に置きつつ、日本における政策統合・開示制度・機関投資家動向・事例などを整理する。

- この解消に向け、ターゲット18(有害補助金削減)は「補助金を含む生物多様性に有害なインセンティブを2025年までに特定し、廃止・段階的廃止・改革を行い、2030年までに少なくとも年間5,000億ドルを削減する」旨を、ターゲット19(資金動員)は「2030年までに少なくとも年間2,000億ドルの資金を動員する」旨をそれぞれ規定している(環境省「昆明・モントリオール生物多様性枠組(仮訳)」(2023.1))。

- 本稿ではnatureの訳語として、文脈に応じ「ネイチャー」と「自然」を併用する。

- AfDB et al., “MDB Common Principles for Tracking Nature Finance Version 2”(2025.11)

- 最新版も、今後10年間の長期見通しで「生物多様性の喪失と生態系の崩壊」を異常気象に次ぐ第2位のリスクと位置付けた(栃林直子「<報告書発表> グローバルリスク報告書2026年版 新たな競争の時代に高まる地政学的、経済的リスク」(WEF、2026.1))。

- WEF, “New Nature Economy Report II: The Future of Nature and Business”(2020.7)

- Partha Dasgupta, “The Economics of Biodiversity: The Dasgupta Review”(2021.2)

- PwC, “PwC boosts global nature and biodiversity capabilities with new Centre for Nature Positive Business, as new research finds 55% of the world’s GDP – equivalent to $58 trillion – is exposed to material nature risk without immediate action”(2023.4)

- Esther Whieldon et al., “How the world’s largest companies depend on nature and biodiversity”(S&P Global, 2023.5)

- Jones Matt et al., “Summary for policymakers of the methodological assessment of the impact and dependence of business on biodiversity and nature’s contributions to people (business and biodiversity assessment)”(IPBES, 2026.2)

なお、全文は追って公表される。 - IPBES、環境省(訳)「生物多様性、水、食料及び健康の間の相互関係に関するテーマ別評価報告書:政策決定者向け要約」(2026.2)

ただし、気候変動対策と自然・生物多様性のシナジー・トレードオフについてはIPBESと気候変動に関する政府間パネル(IPCC)の共同報告書でも明示されていた(IPBES, IPCC, “IPBES-IPCC co-sponsored workshop on biodiversity and climate change – Scientific outcome”(2021.6))。 - HM Government, “Global biodiversity loss, ecosystem collapse and national security: A national security assessment”(2026.1)、Defra, “Nature security assessment on global biodiversity loss, ecosystem collapse and national security”(2026.2)

- UNEP, “State of Finance for Nature 2026: Nature in the Red – Powering the Trillion Dollar Nature Transition Economy”(2026.1)

- NbS投資額の年間2,200億ドルはKM-GBFのターゲット19に定める年間2,000億ドルの資金動員を超えているように見えるが、世界最大級の環境NGO であるザ・ネイチャー・コンサーバンシー(TNC)は、「NbSは気候変動や土地劣化対策など複数の環境成果を伴い、そのすべてが純粋に生物多様性を支援するものではないため、ターゲット19に該当する資金として全額をカウントすることはできない」と指摘している。そのうえでTNCは、生物多様性に特化した資金の拡大努力によるギャップ解消を訴えている(TNC, “Biodiversity Finance Trends 2025: Tracking trends towards financing the Kunming-Montreal Global Biodiversity Framework”(2025.11))。

- WEF, “Finance Solutions for Nature: Pathways to Returns and Outcomes”(2025.9)

- IPBESも前出のネクサス評価において、化石燃料・農業・漁業部門の生産と消費が生物多様性・水・食料・健康・気候変動の5要素に与えている「隠れたコスト(外部不経済)」を年間10兆ドルから25兆ドルと推計している。

- OPIS, “Biodiversity Market Report 22 May 2025”(2025.5)

- Paulson Institute, “2025 Interim Report: Financing Nature: The Unabated Biodiversity Finance Crisis”(2025.9)

- 環境省「生物多様性及び生態系サービスに関する政府間科学-政策プラットフォーム (IPBES)総会第12回会合(IPBES12)の結果概要」(2026.2)

- UNEP FI, “Private finance for nature surges to over $102 billion”(2024.6)、Jessica Smith et al., “Private finance for nature in 2024: Scaling, moving up the capital continuum and connecting to impact”(UNEP FI, 2024.6)

- OECD, “Biodiversity and Development Finance 2015-2023: Contributing to Target 19a of the Kunming-Montreal Global Biodiversity Framework”(2025.11)

- 環境省「生物多様性条約第 16 回締約国会議等の再開会合第二部 結果概要」(2025.2)

- 実施補助機関会合は、締約国会議(COP)本体に向けて、生物多様性条約の運営や実施を事前協議する場である。

- 環境省「生物多様性条約第6回実施補助機関会合(SBI6)の結果概要」(2026.3)、IUCN-J「【SBI-6】まとめ:成果文書のポイント」(2026.2)、CBD, “Recommendation adopted by the Subsidiary Body on Implementation on 19 February 2026: 6/1. Resource mobilization”(2026.2)

- 投資家(年金基金などのアセットオーナーや、運用を委託されるアセットマネジャー)や企業の経営陣が、資金の拠出者や受益者(顧客や株主など)の長期的な利益を最優先に保護・最大化するために負う法的な責任・義務を指す。適正な投資リターンの確保もこれに含まれる。

- 旗生剛「自然資本関連に投資可能な資金の規模についての考察」(Nature Positive Journal、2025.12)

- 金融商品(17手法)、資金・ファシリティ(6手法)、促進メカニズム(9手法)、財政・規制措置(5手法)の4分類からなる。

- ただし「単一の完璧な解決策はない」とも明言している。

- グローバルサウスでは生物多様性ホットスポットを多く抱えながら資金基盤が脆弱な地域(サブサハラ・アフリカ等)において、MDBの劣後出資で民間資金を呼び込むブレンデッドファイナンスが特に有効な動員手法となっており、国際的な優先地域として位置付けられている。

- 米州開発銀行(IDB)の民間セクター支援部門である。

- Mirova, “Mirova’s Land Degradation Neutrality Fund exceeds $200m of commitments for its final close”(2021.7)

トランシェ構造については、Green Finance Institute, “Mirova Land Degradation Neutrality Fund”(2021.11)に詳しい。 - WEF, “50 Investible Opportunities for a New Nature Economy”(2026.3)

- NGFS, “Nature-related Financial Risks: a Conceptual Framework to guide Action by Central Banks and Supervisors”(2024.7)

- 移行リスクの最たる例として、EU森林破壊防止規則(EUDR)が挙げられる。EUDRは牛肉・大豆・パーム油・木材・コーヒー等の対象7品目に厳格なデューデリジェンス証明を義務づけるものである。大企業への適用開始が2026年12月に再延期されるなど曲折を経ているものの骨格は維持されており、EU向けサプライチェーンを持つ企業への実質的な影響は2026年以降具体化する(European Commission, “Delay until December 2026 and other developments in the implementation of the EUDR Regulation”(2026.1)、Jikke Biermasz, “EUDR postponed and simplified: what Regulation (EU) 2025/2650 really changes”(Ploum, 2026.1))。

- IPBESが採用する自然の人々への寄与(NCP)という概念では、自然が人間にもたらす恵み(生態系サービス)は、①食料・水・木材などの物的寄与、②気候調節・洪水制御・水質浄化・花粉媒介など市場では価格のつきにくい調節的寄与、③精神的・文化的充足などの非物的寄与の3つに大別される。

- 前掲注25

- 融資先企業の財務価値毀損を通じて金融機関のポートフォリオへの波及が懸念される。

- Frank Elderson, “Nature in decline, economy on the line: the importance of international cooperation for managing nature-related risks”(ECB, 2026.3)

- ただし各国中央銀行・金融当局のマンデート(職務範囲)に差があることを踏まえ、NGFSは原則ベースアプローチを採用しており、各当局の対応を直接的に規定するものではない。

- Simone Boldrini et al., “Occasional Paper Series: Living in a world of disappearing nature: physical risk and the implications for financial stability” No 333(ECB, 2023)

- Andrej Ceglar et al., “Occasional Paper Series: Nature at risk: Implications for the euro area economy and financial stability” No 380(ECB, 2025)

- ECB, “Climate and nature plan 2024-2025”(2024.1)

- 前掲注40、ECB, “ECB advances climate and nature work after delivering on 2024-2025 plan”(2026.1)

- Oriane Wegner et al., “Seeds of Inflation: Macro Modelling of Nature-Related Risks through Agricultural Prices” WP #1006(Banque de France, 2025.7)

- 前掲注37

- ECB, “ECB advances climate and nature work after delivering on 2024-2025 plan”(2026.1)、ECB, “Economic and financial impacts of nature degradation and biodiversity loss”(2024.6)

- FINMA, “Circular 2026/1: Nature-related financial risks: Management of climate- and other nature-related financial risks”(2024.12)、André Kohler, “Strengthening Nature Risk Management in Swiss Finance”(EY, 2025.7)

- 日本語版は遅れること2024年2月に公表されている(TNFD「自然関連財務情報開示タスクフォースの提言」(2024.2))。

- ただし登録は「取り組む意向の宣言」であり、実際に質の高い開示を行っている機関の割合は限定的であることには留意が必要である。

- TNFD, “TNFD welcomes ISSB decision on nature-related standard setting drawing on TNFD framework as adoption crosses 730 organisations and USD 22 trillion in AUM”(2025.11)

- 初版は最終提言と同時に発行された(TNFD, “Sector guidance: Additional guidance for financial institutions Version 1.0”(2023.9))。

- TNFD, “Sector guidance: Additional guidance for financial institutions Version 2.0”(2024.6)

- TPT, “Disclosure Framework”(2023.10)

- TNFD, “Guidance on nature in transition plans”(2025.11)

- 前掲注49、IFRS, “ISSB welcomes TNFD’s support as it advances nature-related disclosures”(2025.11)

- IFRS Sustainability, “Objective and scope of standard-setting on nature-related risks and opportunities”(2026.1)

- IFRS, “ISSB Update February 2026”(2026.2)

- IFRS, “ISSB Update March 2026”(2026.3)

- IFRS, “ISSB welcomes TNFD’s support as it advances nature-related disclosures”(2025.11)

- IFRS Sustainability, “Sustainability Consultative Committee (SCC) meeting”(2026.2)

- GRI, “GRI 101: Biodiversity 2024”(2024.6)

- ISO, “ISO 17298:2025: Biodiversity — Considering biodiversity in the strategy and operations of organizations — Requirements and guidelines”(2025.10)

- この改訂により、極端な気候イベントや生物多様性リスクの評価が経営課題として統合され、ライフサイクル視点でのサプライチェーン管理が明示的に要求されるようになる。これらISOの規格整備により、高度な開示要求に応えるための社内管理と第三者認証の基盤が急速に整いつつある(ISOウェブサイト「ISO 14001 Environmental management systems — Requirements with guidance for use」(visited Apr. 1st, 2026)、茂呂正樹「ISO14001:2026改訂が企業成長に不可欠となる理由――気候・自然・資源循環の6つの重要ポイント」(EY、2026.3))。

- なお、発表イベントは東京で開催された(Alliance for Water Stewardship, “AWS Standard Version 3.0 launches at event in Tokyo, Japan”(2026.3))。

- Alliance for Water Stewardship, “AWS unveils upgraded global water standard ahead of UN World Water Day”(2026.3)

- IUCN, “The IUCN approach to setting robust targets and implementing rapid, verifiable actions for species and ecosystems”(2025.10)、IUCN, “IUCN launches the Second Edition of the IUCN Global Standard for Nature-based Solutions™”(2025.10)

- CDP「企業による情報開示:CDP2026情報開示サイクルに向けた準備:2026年の質問書変更の方向性および目的に関する初期インサイト」(2025.11)、CDP「CDP2026情報開示サイクルに向けた準備:CDP2026質問書における主な変更点」(2026.1)、Pietro Bertazzi, “High Seas Treaty Will Transform Our Fragile Ocean for the Better”(CDP, 2026.1)ほか

- 従来用いられてきたMSA(平均種豊度)やPDF(潜在的消失種割合)といった既存の手法も、この4本柱を計測するためのデータモデルの一例として枠組みに組み込まれている(NPI, “Consultation Brief: Finalising consensus on a universal state of nature metrics framework”(2026.2)、NPI, “Draft Measurement Guidance Executive Summary: State of Nature Metrics -February 2026”(2026.2))。

- 気候変動領域のGHGプロトコルに相当する「自然版の統一ルール」として位置付けられている(NPI, “Global Nature and Sustainable Business Organizations Agree to Develop a Nature Measurement Protocol”(2025.11)、WBCSD, “WBCSD launches the Nature Action Portal to drive business action and accountability on nature”(2025.11))。

- SBTN, “Technical Guidance Version 2: Draft for Public Consultation”(2025.4)

なお、科学に基づく目標設定イニシアチブ(SBTi)は2026年3月に森林・土地・農業(FLAG)部門の目標設定に関するガイダンスV1.2を公表し、対象コモディティ要件等を更新した(SBTi, “Forest, Land and Agriculture Science-Based Target-Setting Guidance Version 1.2”(2026.3))。 - TNFD, “Findings of a high-level scoping study exploring the case for a global nature-related public data facility”(2023.8)、TNFD, “Roadmap for enhancing market access to nature data”(2024.10)

- 環境省「自然関連財務情報開示タスクフォース(TNFD)に対する拠出について」(2024.10)

- GRI, “Decoding biodiversity impacts: A practical guide to corporate reporting with the GRI Standards”(2026.2)

- SBTN, “SBTN announces first cohort of companies stepping up for nature”(2025.12)、SBTN, “Step up for nature: Turn ambition into impact with science-based targets”(2025.10)

- 環境省「昆明・モントリオール生物多様性枠組(仮訳)」(2023.1)

- なお、生物多様性クレジットについて詳述した鈴木大貴「生物多様性クレジットと自然資本市場①~新たな環境価値取引の国際的背景と基本概念~」Insight Plus(SOMPOインスティチュート・プラス、2025.4)シリーズも参照願う。

- IAPB, “Framework for high integrity biodiversity credit markets”(2024.10)

なお、その後最終版が公表されている(WEF, “High-Level Principles to Guide the Biodiversity Credit Market: White Paper”(2025.7)) - WEF, “Biodiversity Credits: Demand Analysis and Market Outlook”(2023.12)

- IAPB, “IAPB Community of Practice, One Year On: Learning from Practical Implementation”(2025.11)

- IAPB, “Learnings from Government-Led Approaches to Nature Credit Markets”(2025.11)

- TFFF, “An innovative financing mechanism to incentivize long-term forest conservation at scale: Concept Note 3.0”(2025.10)

- 環境省「国連気候変動枠組条約第30回締約国会議(結果)(京都議定書第20回締約国会合、パリ協定第7回締約国会合、科学上及び技術上の助言に関する補助機関第63回会合、実施に関する補助機関第63回会合)」(2025.11)

- TFFF, “COP30 ends with over US$ 6.7 billion for the TFFF”(2025.11)

- IDB Invest, “IDB Invest and Banco Bolivariano Launch Ecuador’s First Biodiversity Bond”(2026.3)

- UNEP FI, “Trends and innovations in nature finance: what to look out for in 2025”(2025.3)

- Xinhua, “China, Britain deepen green finance cooperation with new work stream”(2025.6)

- HM Treasury, “First UK-China Financial Working Group Joint Readout”(2026.2)ほか

- OnestopESG, “Nature as Financial Infrastructure: Featuring BNP Paribas”(2026.3)

- BNP Paribas, “BNP Paribas and the Preservation of Biodiversity”(2021)

- Rainforest Builder, “Rainforest Builder secures Series A and project financing to advance ecosystem restoration in West Africa”(2026.3)、Kenny Fisher, “BNP Paribas AM Invests in Forest Restoration Developer Rainforest Builder”(ESG Today, 2026.3)ほか

- Mark Segal, “Microsoft Signs 1.8 Million Ton Carbon Removal Deal to Restore African Rainforest”(ESG Today, 2026.2)、Rainforest Builder, “Rainforest Builder Sells 1.8 Million Carbon Removal Credits to Microsoft from Project Buffalo in Sierra Leone over 15 years”(2026.2)

- Unileverウェブサイト「We’re supporting more regenerative and resilient natural and agricultural ecosystems」(visited Apr. 1st, 2026))。

- SBTNウェブサイト「SBTN Pilot: Kering」(visited Apr. 1st, 2026)

- Holcim, “Holcim Sets New Science-Based Nature Targets as Industry First Mover”(2025.11)

- H&M, “H&M Group adopts science-based targets for land, following the Science Based Targets Network framework (SBTN)”(2026.3)ほか

- Rabobank, “Value nature: Back to planetary boundaries: Rabobank’s nature vision and approach”(2024.6)、Rabobank, “Rabobank: Building biodiversity with impact loans”、Rabobank, “Our Impact in 2025: How We Contribute to Customers, Communities and Society”(2025)ほか

- なお、欧州の先行事例としては、オランダの銀行INGのように、農業・採掘・食品飲料・石油ガス上流の4セクターを最高優先度の自然リスクセクターとして特定し、ユネスコ世界遺産やラムサール条約湿地等への新規融資を明示的に禁止するネガティブスクリーニングを制度化する動きもある(INGウェブサイト「Nature」(visited Apr. 1st, 2026))。本稿の本文では企業の事業変革を促す条件付きエンゲージメントの事例に焦点を当てたが、リスク遮断の厳格な手法として留意に値する。

- CISL, “Building Capacity to Identify and Assess Nature-Related Financial Risks”(2025.6)、DBS, “DBS, OCBC and UOB launch first-of-its-kind report to understand the potential financial implications of nature-related risks”(2025.6)

- CIMB, “Banking on Nature: Advancing Our Nature Journey: Moving Forward With You: Edition 1.1”(2026.3)、CIMB, “CIMB’s Nature and Biodiversity Report, First Among Malaysian Banks, Offers Businesses a Clear Roadmap to Manage Risks and Advance Nature-Positive Initiatives in Asean”(2025.9)

- SCOR, “SCOR and AXA Join Forces to Launch Lloyd’s Consortium for Ecological Restoration Insurance”(2026.1)、SCOR, “Launch of a new insurance product”(2024.5)

- UNEP FI, “Rooted in Risk: Framing nature-related assessments for insurers”(2025.6)、UNEP FI, “Rooted in Risk: Framing nature-related assessments for insurers”(2025.6)

- UNEP FI, “PSI Working Group for Nature launches “Breaking Ground,” second report in the “Nature Uncovered for Insurers” series”(2025.10)、UNEP FI, “Breaking Ground Getting practical with nature-related assessments for insurers”(2025.10)、UNEP FI, “Breaking Ground Getting practical with nature-related assessments for insurers”(2025.10)

- 59%の資産保有者が「自然保護は気候変動対策と不可分」と確信し、伝統的資産との低相関性と「強力なインフレヘッジ(実物資産属性)」を評価している(Mallowstreet, “Natural Capital Report 2026”(2026.1))。

- 自然資本への投資を検討中の年金基金は36%に上り、成熟した投資家は新興国・新セクターへの展開を加速させている。実際に、同調査でも先進事例として取り上げられているEnvironment Agency Pension Fund(運用資産50億ポンド)は、すでに総資産の4%を自然資本に配分している。Palladiumグループはまた新興国市場向け「ネイチャー・エクイティ基金(NEF-EM)」を牽引しており、自然資本が「リターンが測れる投資対象」として機能し始めたことは、機関投資家の資産配分決定における位置付けを根本から変えるものである。

- Pensions for Purpose, “Biodiversity & Natural Capital: where pension funds are and what comes next”(2026.2)

- 前掲注49

- NBIM, “Nature Expectations of companies”(2026.3)、NBIMウェブサイト「Nature」(visited Apr. 1st, 2026)

、Mark Segal, “Norway’s $2 Trillion Wealth Fund Sets Expectations for Portfolio Companies to Assess, Report, Manage Nature Risks”(ESG Today, 2026.3) - TNFD, “Asking Better Questions on Nature: For board directors”(2025.5)

- NA100, “Nature Action 100 announces companies, start of investor engagement process to catalyze greater action on nature loss”(2023.9)

- NA100, “Nature Action 100 Company Benchmark 2024: Company assessments”(2024.10)

- NA100, “Company Benchmark”(2024.10)

- NA100, “Nature Action 100 releases its first status report showcasing initiative progress and investor insights”(2025.10)、NA100, “Nature Action 100 Status Report”(2025.10)

- NA100ウェブサイト「Investor Expectations」(visited Apr. 1st, 2026)

- IIGCC, “FSDA marks milestones ahead of transition to IIGCC’s Deforestation Investor Group”(2025.11)、IIGCC, “IIGCC launches investor guidance and new platform to tackle deforestation risk”(2026.1)

- PRI, “Investors engage with corporates on nature policy influence as systemic risks grow”(2024.6)、PRI, “List of focus companies”(2025.5)、PRIウェブサイト「spring」(visited Apr. 1st, 2026)

- PRIウェブサイト「2026 Reporting」(visited Apr. 1st, 2026)、PRI, “PRI Reporting Framework 2026”(2025.11)

- FfBウェブサイト「Finance for Biodiversity Pledge」(visited Apr. 1st, 2026)、FfB, “Impact Report 2025: From Pledge to Progress”(2025.12)

- Susan Lahey, “Fidelity to Vote Against Companies That Don’t Meet Deforestation-Related Expectations”(ESG Today, 2023.11)、フィデリティ投信「フィデリティのネイチャー・ロードマップ」(2024.1)

- ただし、主要な米国系運用会社(BlackRock・Vanguard・SSGA)の自然関連議案への支持率は2024年に平均13%と低迷しており、先進的な欧州・イギリス系機関投資家との温度差も顕在化している(Global witness, “World’s major asset managers shoot down biodiversity resolutions despite soaring investor interest”(2024.12))。

- Green Century Capital Management, “Statement: Shareholders Have Their Say on Biodiversity at PepsiCo”(2024.5)

- Kosmas Papadopoulos, “Shareholder Proposals on Nature: Resurgence and New Frameworks”(ISS-Corporate, 2024.11)

- Frederick Fabian, “From Surge to Slowdown: Five Years of U.S. Shareholder ESG Proposals (2021–2025)”(Root, 2025.4)

PDF:2MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。