今考えたい外国人労働者の国際送金の利便性~国連「家族送金の国際デー」(6/16)にあたって~

国際連携と技術の活用により、送金コストなど、国際送金の利便性に関する課題は、日本を含めて世界的に改善に向かいつつあるがまだ道半ばだ。金融機関によるマネー・ロンダリング対策の強化などがあり、利便性の向上は容易ではない。

海外から日本に来て働く人について、就労分野の広がり、各制度の内容や在留可能期間の相違などから多様性は増していて、必要な金融サービスは人によって異なるだろう。しかし、発展途上国から日本に働きに来る人を中心に、今後も国際送金の重要性は変わらず、国際送金のコストの高さなどの利便性向上が欠かせない。

【内容に関するご照会先:ページ下部の「お問い合わせ」までご連絡ください】

1. 国際送金は世界的に増加、中・低所得国経済を支える

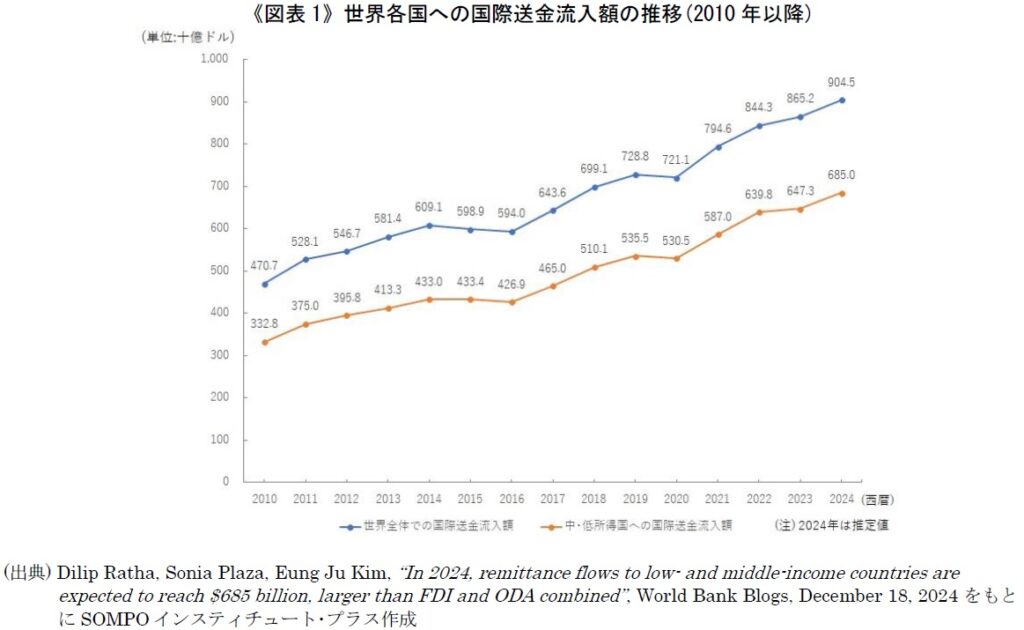

世界銀行が2024年に公表したデータによると、世界各地からの国際送金の総額は2024年に9,045億ドル、そのうち中・低所得国への送金総額は6,850億ドルに達すると推定されている2《図表1》。非公式のチャネルを通じた送金を含めると、実際にはさらに多額だと考えられる。中・低所得国への資金流入金額を経路別で見ると、過去10年間で国際送金は57%増加した一方、対外直接投資は41%減少し、政府開発援助は伸び悩んでいる3。国外で働く人による本国への送金は、中・低所得国の経済を支える役割を果たしていて、その重要性が年々増しているといえる4。

2. 日本における国際送金の利便性は高くない

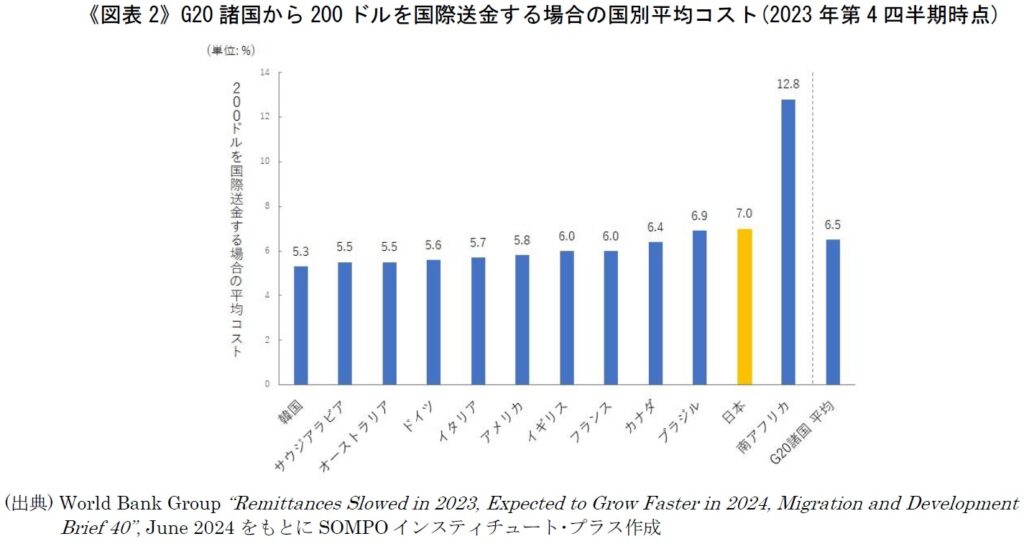

国際送金の存在感は増している一方、手数料などの送金コスト5の高さ、送金に要する日数の長さ、為替レートの不透明さなどの課題が世界的に長年指摘されてきた。フィンテック企業の参入などを背景に改善してきたといわれるが、課題は依然として存在している。例えば、2030年までに送金コストを3%未満に引き下げるという持続可能な開発目標(SDGs)があるが、実態は程遠い。世界銀行の調査で見ると、200ドルを国際送金する場合の世界での平均送金コストは前述の3%の倍以上の6.4%で、しかも前年の6.2%からわずかに上昇した。また、主な送金元であるG20諸国からの送金コストは、200ドルを送金する場合は平均6.5%で、世界平均を上回っている。中でも日本は、南アフリカに次いで高水準だ《図表2》6。

送金コストを世界全体でチャネル別に見ると、銀行が最も高い12%で、次いで郵便局7.7%、送金業者5.5%、携帯電話事業者4.4%だった。世界的に送金コストが高い主な要因は、国境を越えた相互運用性の欠如などとされる7。また、マネー・ロンダリングやテロ資金供与の防止のための規制厳格化が送金プロセスを複雑にし、送金にかかる日数やコストの増加につながっているともいわれている8。加えて、日本からの国際送金コストがG20諸国の平均より高い理由としては、決済制度や慣行、銀行システムとSWIFT(国際銀行間通信協会)とのシステム接続などにおける日本固有の要因が影響していると指摘されている9。

さらに、日本に限らず世界全体としてではあるが、送金先が発展途上国の場合は送金コストがさらに高くなる傾向にあり、また、送金額が小さい場合は相対的に送金コストの影響が大きくなる10。したがって、発展途上国から日本に働きに来た人にとっては、国際送金のコストは高いはずだ。

また、日本在住の外国人が日本から国際送金する際の送金サービスの利用に関するある調査によると、主に使うチャネルは銀行が最も多く、その割合は送金額の多寡にかかわらず概ね5割だった11。日本においては、他のチャネルとの比較の点でも、多く使われているチャネルという点でも、特に銀行チャネルの送金コストの低減は課題といえる。

3. 国際連携と技術活用で課題が徐々に解決されつつある

(1) 国際送金の重要性と国際的取組みの進展

世界全体で見ると、銀行口座を持たないなど金融サービスへのアクセスが難しい人は少なくない。そのため、貯蓄、投資、融資などへの支障が少なからずあり、病気・けがや災害などでの予期せぬ出費や、よりよい教育への投資、小規模ビジネスの起業・維持などに適切に対応できないケースがあろう。このように、金融サービスにアクセスできる金融包摂は、人々の貧困からの脱却、経済的な安定に欠かせない。特に中・低所得国経済では、国外からの送金の重要性が高く、国際送金は人々の生活資金の確保、経済活動の促進に直結する。金融包摂を推進する上で、国際送金にかかるコストの削減などの利便性の向上が不可欠だ。

G20は国際送金の改善を優先課題の1つに設定している。主要国の金融当局で構成される金融安定理事会(Financial Stability Board : FSB)はG20からの要請を受けて、2020年10月に改善実現のためのロードマップを策定した12。その後、FSBによる優先取組分野や達成目標・期限の提示を受け、各国の中央銀行や金融機関が改善に向けた施策に取り組んでいる。

また、SWIFTを利用した銀行間での伝統的な国際送金では、2025年11月までに金融取引の通信メッセージの規格をISO 20022に移行するとし、日本を含む各国の金融機関などはシステムの更新といった対応を進めている。コンプライアンスやリスク管理、リアルタイム決済などの⾼度な要求に対応できるため、送金の効率化や透明性の向上が期待されている13。

(2) 技術活用による送金手段の多様化

近年、国際送金の手段は多様化している。例えば、携帯電話を使って送金や決済などの金融取引ができるモバイルマネーは、銀行口座を持たない人々も利用できるため世界中で広まっていて、金融包摂を後押ししている。ケニアで誕生し他のアフリカ諸国にもサービス展開している「M-Pesa」などが有名だ。モバイルマネーの事業者は、国際送金事業を手掛ける企業との連携などを通じて、国内のみならず国外との送金サービスも提供している。

また、国際送金の課題解決を目指してフィンテック企業が国際送金事業に参入している。例えば、「Wise」は 各国に保有する銀行口座を活用し、実際の資金移動を最小限に抑えることで送金コストを低減した。そのほか、ブロックチェーンの技術を使って、国際送金の透明性や速度の向上を目指す動きもあり、既に展開されているサービスも存在する。

このように、国際的取組みの進展、様々な国際送金サービスの登場による競争促進により、送金コストの高さ、送金に要する日数の長さ、為替レートの不透明さなどの課題の解決が世界的に進みつつある。

4. 海外から日本に来て働く人にとって国際送金は重要

世界的な改善の歩みが進む中で、G20諸国で2番目に高い日本の送金コストの低下など、利便性の向上がどれだけ進むかは、海外から日本に来て働く人にとって重要だろう。一方、マネー・ロンダリングやテロ資金供与の防止のための規制厳格化を背景に、外国人による銀行口座開設や送金などの様々な取引に関して金融機関は慎重に進めることになる。そのため、利便性の向上は容易ではない。言語の壁や知識・情報の不足により、本人だけでは対応が難しい場合もある。また、送金業者の中には無登録の業者(いわゆる地下銀行)があり、見抜けない場合もある。金融庁が合法の資金移動業者を公表しているが、海外から日本に来て働く人がその存在を知り、内容を理解して合法・非合法の見極めができるとは限らない14。

近年、2019年4月施行の特定技能制度、2027年6月までに技能実習制度を発展的に解消して施行予定の育成就労制度など、人手不足分野での人材確保を目的として外国からの人材受け入れが推進されてきた。また、EPA(経済連携協定)に基づく外国人看護師・介護福祉士候補者の受け入れや、高度人材ポイント制の導入による高度外国人材の受け入れなども行われてきた。就労分野の広がりや、各制度の内容や在留可能期間の相違などから、海外から日本に来て働く人の多様性は増していると考えられる。在留期間の長短や家族帯同の有無などに応じて、必要となる金融サービスは人によって異なるだろう。海外から日本に来て働く人が金融サービスの利用にあたって直面する困難は、銀行口座の開設や国際送金にとどまらず、クレジットカードの発行、借入、生命保険・損害保険の契約など、多岐にわたるという指摘がある15。しかし、発展途上国から日本に働きに来る人を中心に、今後も国際送金の重要性は変わらず、国際送金のコストの高さなどの利便性向上が欠かせないであろう。

- 国際送金のほか、越境送金、クロスボーダー送金などの言葉が使われる場合がある。

- Dilip Ratha, Sonia Plaza, Eung Ju Kim, “In 2024, remittance flows to low- and middle-income countries are expected to reach $685 billion, larger than FDI and ODA combined”, World Bank Blogs, December 18, 2024 < https://blogs.worldbank.org/en/peoplemove/in-2024–remittance-flows-to-low–and-middle-income-countries-ar >

- 同上

- 世界各国の中央銀行などのデータに基づいて国際送金統計を出している国際通貨基金(IMF)によると、国際送金は統計上、居住国以外で一時的に働く個人が現地の雇用主から受け取る賃金や給与と、家族への仕送りといった国内居住者と非居住者との間の現金または現物による経常移転との合計として扱われている。

- 送金コストには、送金手数料、中継銀行手数料、受取手数料、実際の市場為替レートと送金業者が適用する為替レートの差額などがある。

- World Bank Group “Remittances Slowed in 2023, Expected to Grow Faster in 2024, Migration and Development Brief 40”, June 2024

- Financial Stability Board “Recommendations to Promote Alignment and Interoperability Across Data Frameworks Related to Cross-border Payments”, 16 July 2024

- 柴田誠 「国際送金の変遷と課題: Fin Techによる変化」(電通総研 2024年11月)

- 日本銀行 決済機構局 「クロスボーダー送金コストの決定要因」(2020年7月)

- 前掲注8

- 日本資金決済業協会 「在留外国人の国外送金に関する実態調査【2025年】結果報告書」(2025年3月)。調査対象者はインドネシア、フィリピン、ベトナム、ネパール、ミャンマー、カンボジア出身の国際送金経験のある外国人モニター。調査実施機関から各国の技能実習生送り出し機関に技能実習生のFacebook宛に各国語に翻訳したアンケートフォームの配信を依頼する形で調査が実施された。なお、同調査のアンケートフォーム内にて、地下送金・代理送金を利用しないための啓発が行われたため、主に使うチャネルとして、地下送金・代理送金と回答する者が減り、その一方で相対的に銀行を選ぶ者が増えた可能性はあろう。

- Financial Stability Board “Enhancing Cross-border Payments Stage 3 roadmap”, 13 October 2020

- 前掲注8

- 小関隆志 「外国人労働者・留学生に対する金融排除の現状―アンケート・インタビュー調査結果をもとに―」(経営論集 第71巻 第1·2号 合併号、2024年1月)

- 同上