6月利上げは既定路線か

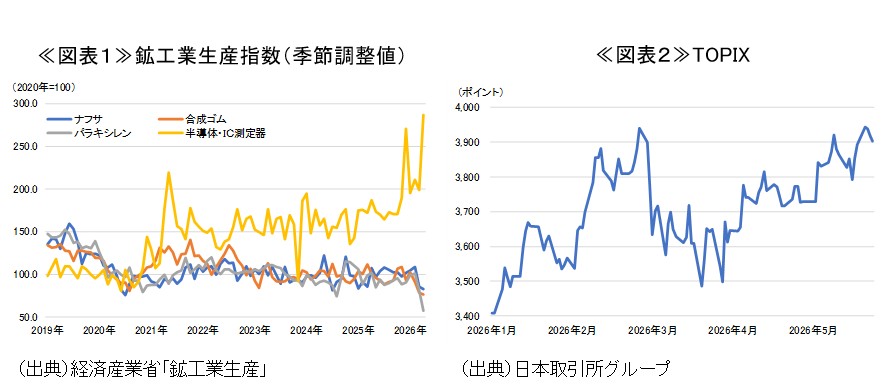

本日、経済産業省から公表された鉱工業生産指数では、前月比+0.8%と中東情勢によるサプライチェーンの混乱が生じる中でも生産活動の改善がみられた。もっとも、改善したのはAI・半導体関連などを牽引役とした全体としての生産活動であり、ナフサや合成ゴムなどの石油に関連する製品については生産指数の低下が著しく、中東情勢を背景とした企業の生産活動への悪影響が鮮明となっている(図表1)。

こうした中、日銀による利上げを巡っては、物価上昇圧力や為替の円安推移などから、市場では6月に利上げが行われることが中心的な見方となっている。主な意見などでも指摘されているように、日本の金融政策は緩和的であり、このことが足もとでの物価高の一因となっていることは否めない。

ただ、植田総裁は記者会見などの場において、たびたびサプライチェーンの問題についても言及しており、今回公表された鉱工業生産指数での石油関連製品における生産指数の悪化は、サプライチェーンへの悪影響を映し出していると言える。

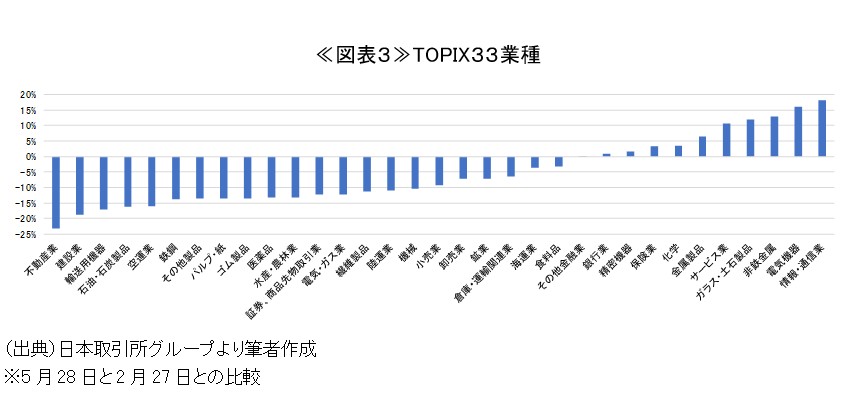

株価をみると、過去最高値を更新するなど(図表2)、企業全体が堅調なようにもみえるが、実態は異なる。業種別にパフォーマンスをみると、情報・通信業や電気機器、非鉄金属などのAI・半導体関連銘柄が全体を牽引する一方で、その他の7割程度の業種についてはアメリカとイランの戦闘開始前と比較して株価が下落している(図表3)。こうした動きは、生産の動きとも符合する。

現在、アメリカとイランが停戦の60日延長で暫定合意をするなど、交渉は進展しているようにみえる。ただ、サプライチェーンの混乱が落ち着き、生産活動が正常化するのかは依然として不透明である。筆者は7月1日に公表される日銀短観で中東情勢の企業への影響を把握した上で利上げを判断するのが妥当であると考える。物価と景気のバランスを取ることはこれまで以上に難しくなっており、日銀は難しい舵取りを迫られている。6月3日に予定されている植田総裁の講演でどのような情報発信がなされるのかが注目される。