ネイチャーファイナンスの胎動②~日本の現在地と自然・生物多様性の定量的評価実務~

【内容や取材・寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(050-5473-1979、tsuzuki@sompo-ri.co.jp)までご連絡ください】

1.はじめに

前稿1では自然・生物多様性保全に向けた資金供給、すなわちネイチャーファイナンスに関するグローバルな潮流を、その原動力となる周辺環境を含め整理した。開示インフラの整備と金融規制・監督当局による制度化が同時に進行し、自然資本への対応は任意の課題から金融・資本市場全体の前提に移行しつつある。

こうした中で、本稿では、日本における制度的・実務的進展の現在地を、ネイチャーファイナンスの前提となる自然資本の定量的測定・評価を含め概観する。

具体的には、①政策と制度基盤、②開示、③定量的評価手法・ツール、④機関投資家の動きといった切り口で順に整理することで、わが国のネイチャーファイナンスの現状を読み解く。

2.政策動向の概観

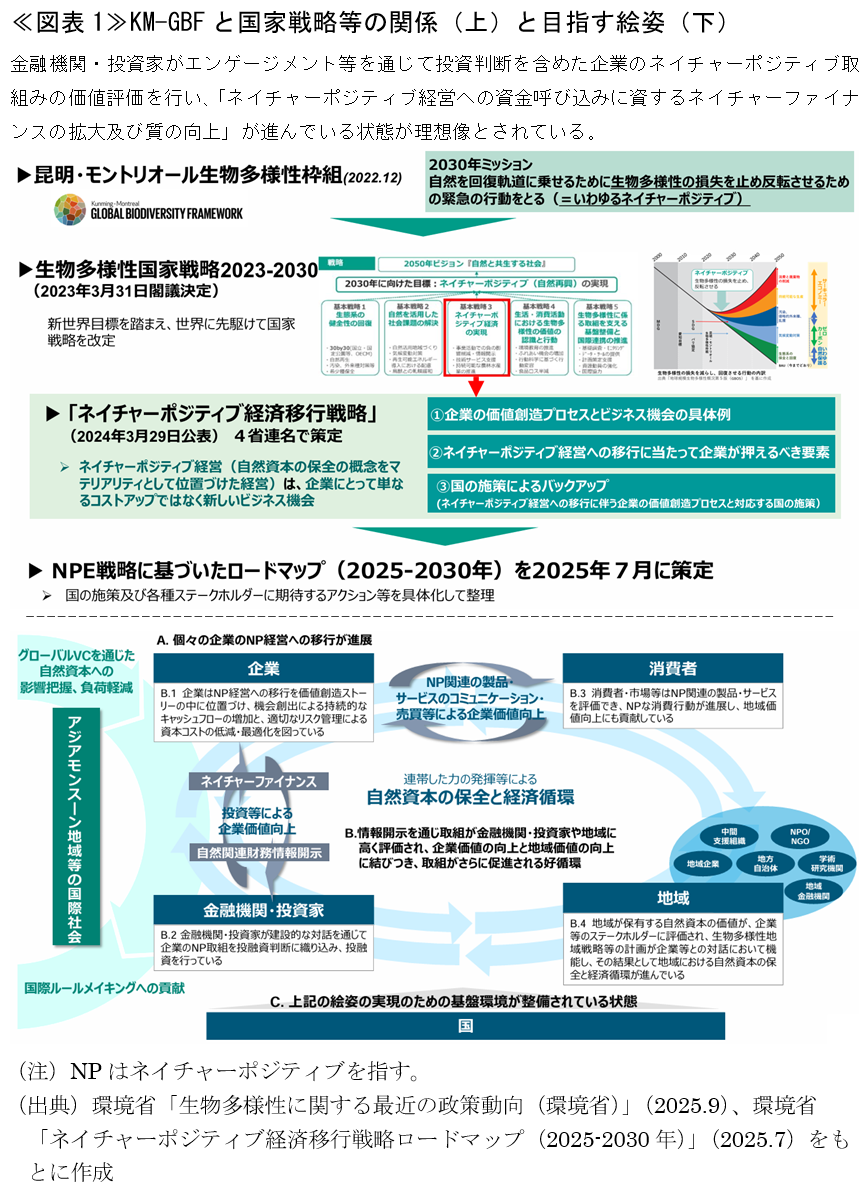

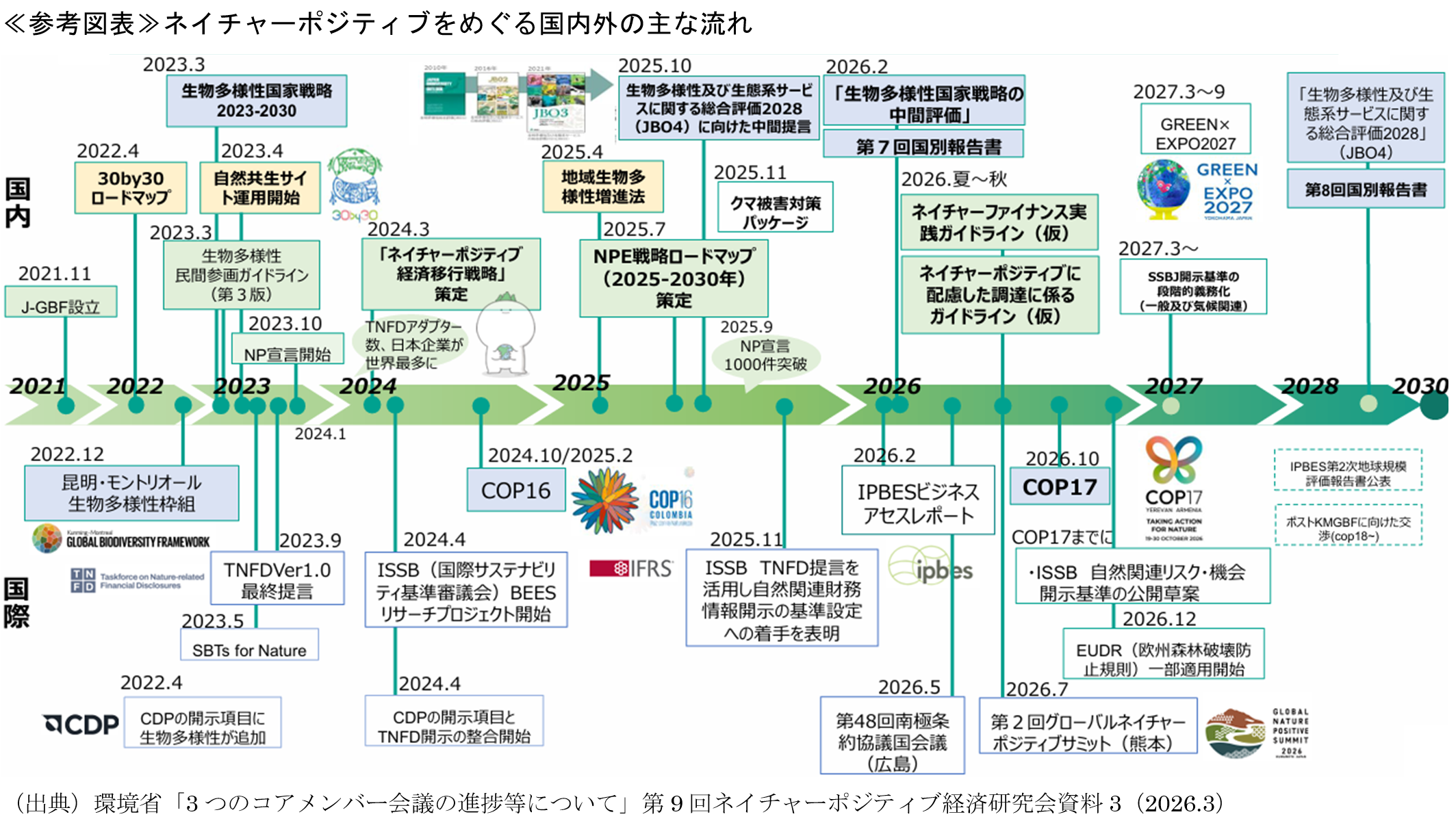

本項では、2030年までに生物多様性の損失を食い止め、反転させる「ネイチャーポジティブ(自然再興)」を世界目標に掲げる昆明・モントリオール生物多様性枠組(KM-GBF)が2022年12月に採択されて以来の日本における政策的動向を概観する。

(1)国家戦略・制度基盤

①ネイチャーポジティブ経済移行戦略ロードマップ2025-2030

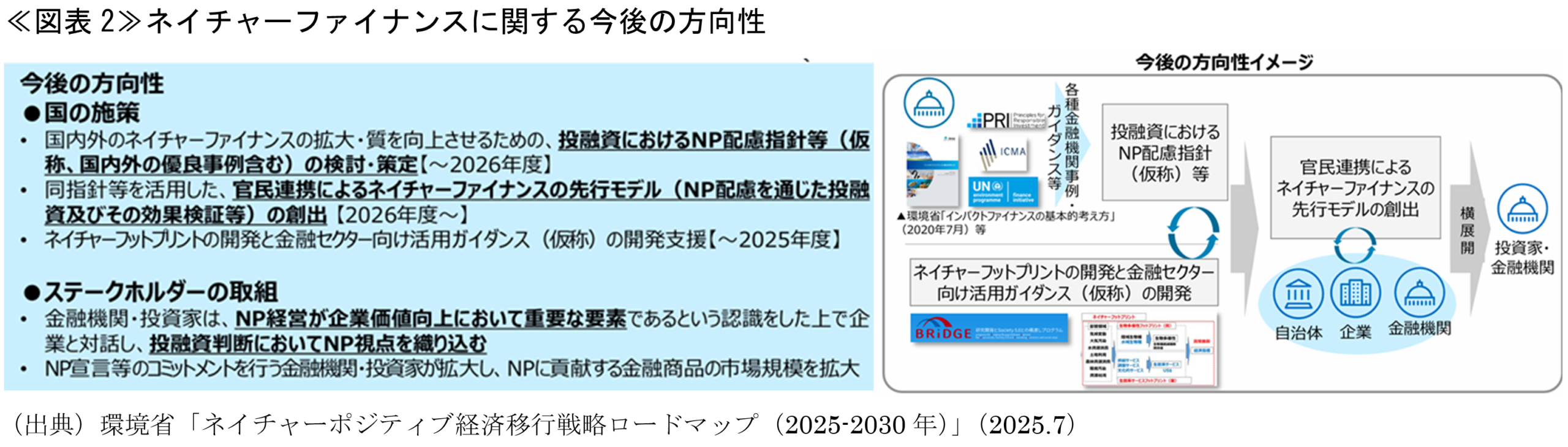

KM-GBFの採択を受けて日本は2023年3月に生物多様性国家戦略2023-2030(以下「国家戦略」)を閣議決定し2、世界に先駆けて国内政策への取込みを図った。また、国家戦略の基本戦略3(ネイチャーポジティブ経済の実現)を具体化する形で「ネイチャーポジティブ経済移行戦略」(以下「移行戦略」)を2024年3月に3、さらには移行戦略に基づく具体的なロードマップ(以下「移行戦略ロードマップ」)を2025年7月に策定した4≪図表1≫。

移行戦略ロードマップでは、3つの視点に基づく9つの主要課題が整理されており、このうち「視点2:ネイチャーポジティブ経営実践拡大・深化に向けた自然資本価値可視化、情報開示促進」の「2-4:ネイチャーファイナンスの拡大・質向上」という形でネイチャーファイナンスを明示し、3つの国の施策と2つのステークホルダーの取組みを今後の方向性に挙げている≪図表2≫。金融機関に関しては、概ね①自然関連財務情報開示タスクフォース(TNFD)等に基づく自然関連の開示体制の構築、②投融資判断における自然関連リスク・機会の評価導入、③自然資本を活用した新商品・サービスの開発の3点が中期的な実施事項として示されている。

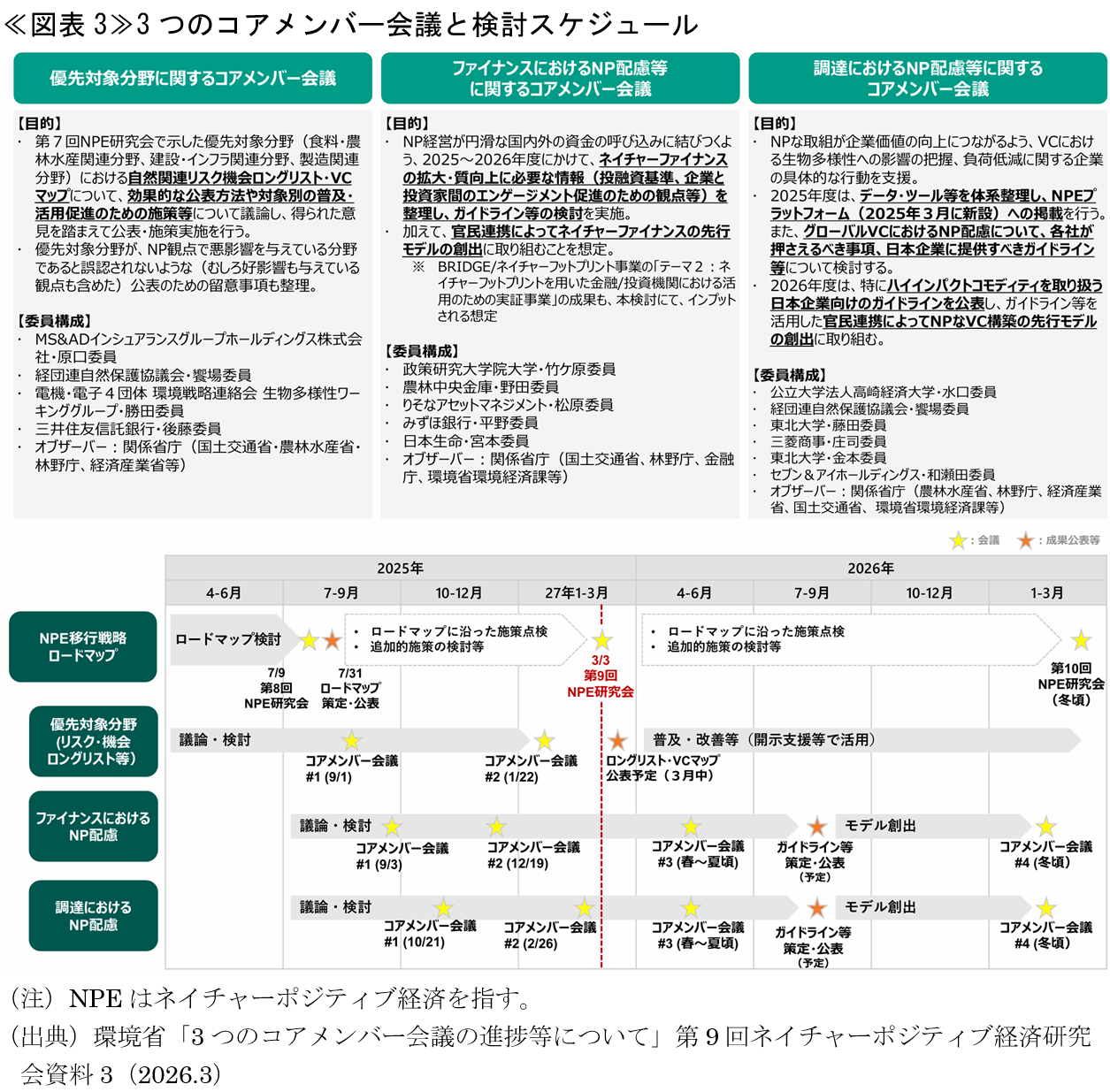

環境省は移行戦略ロードマップの実施体制として、有識者からなるネイチャーポジティブ経済研究会の下に 3種のコアメンバー会議を設置した(①優先対象分野に関するコアメンバー会議、②ファイナンスにおけるネイチャーポジティブ配慮等に関するコアメンバー会議、③調達におけるネイチャーポジティブ配慮等に関するコアメンバー会議)≪図表3≫。

このうち②は移行戦略ロードマップが「国の施策」として明示的に掲げるネイチャーファイナンス実践ガイドライン(仮称:移行戦略ロードマップでは「投融資におけるネイチャーポジティブ配慮指針」とされていた)の策定を担う。同ガイドラインは、企業・金融機関が事業・与信・投資判断に自然資本への配慮を組み込む際の標準的な考え方を示す文書として、ロードマップが謳う「企業と金融機関・投資家の間のエンゲージメント深化」を支える実務対応の基準軸となることが期待されている(想定利用者は投資家・金融機関を中心とした多様な投融資主体で、2026年度中に公表予定)。ガイドラインの核心は「ネイチャーファイナンス固有の5観点」(①依存とインパクト、②バリューチェーン(全体を通じた評価)、③ロケーションファクター(場所固有性・地域拘束性)、④ステークホルダー(先住民・地域コミュニティ)との合意、⑤ミティゲーションヒエラルキー(回避→軽減→回復・再生→変革の優先順位))であり、エンゲージメントの質問集も収録が予定されている。第1回会議では「地域金融機関の役割が大きいため、巻き込むことが重要」との意見も出ている5。

さらに環境省は2026年3月、「ネイチャーポジティブ経済移行に向けた企業価値向上ストーリー集」を公表した6。投融資先との対話においてネイチャーポジティブ経営への移行を促す際の具体的な参照資料として活用できる。

なお、この移行戦略ロードマップの実施体制として、2026年度からは4府省共同の「地方創生×ネイチャーポジティブ推進モデル支援事業」も始動し、金融機関が地域ネイチャーポジティブ推進の正式なステークホルダーとして明示的に位置付けられた7。

②地域生物多様性増進法と自然共生サイトに係る支援証明書制度

KM-GBFのターゲット3(2030年までに陸域・海域の30%を保護・保全:30by30目標)対応として、国内では自然共生サイト認定、国際的にはその後のOECM(保護地域以外で生物多様性保全に貢献している区域)登録を通じて民間企業等の取組みを保護地域相当の面積に算入する枠組みを中心に進展している。

移行戦略ロードマップに先立ち、2025年4月には「地域における生物の多様性の増進のための活動の促進等に関する法律」(以下「地域生物多様性増進法」)が施行された8。地域生物多様性増進法は、企業等による自然保全・再生活動を国が認定する法的基盤を整備し、具体的には、従来は環境省による任意認定として運用されてきた自然共生サイト制度を法定化した。

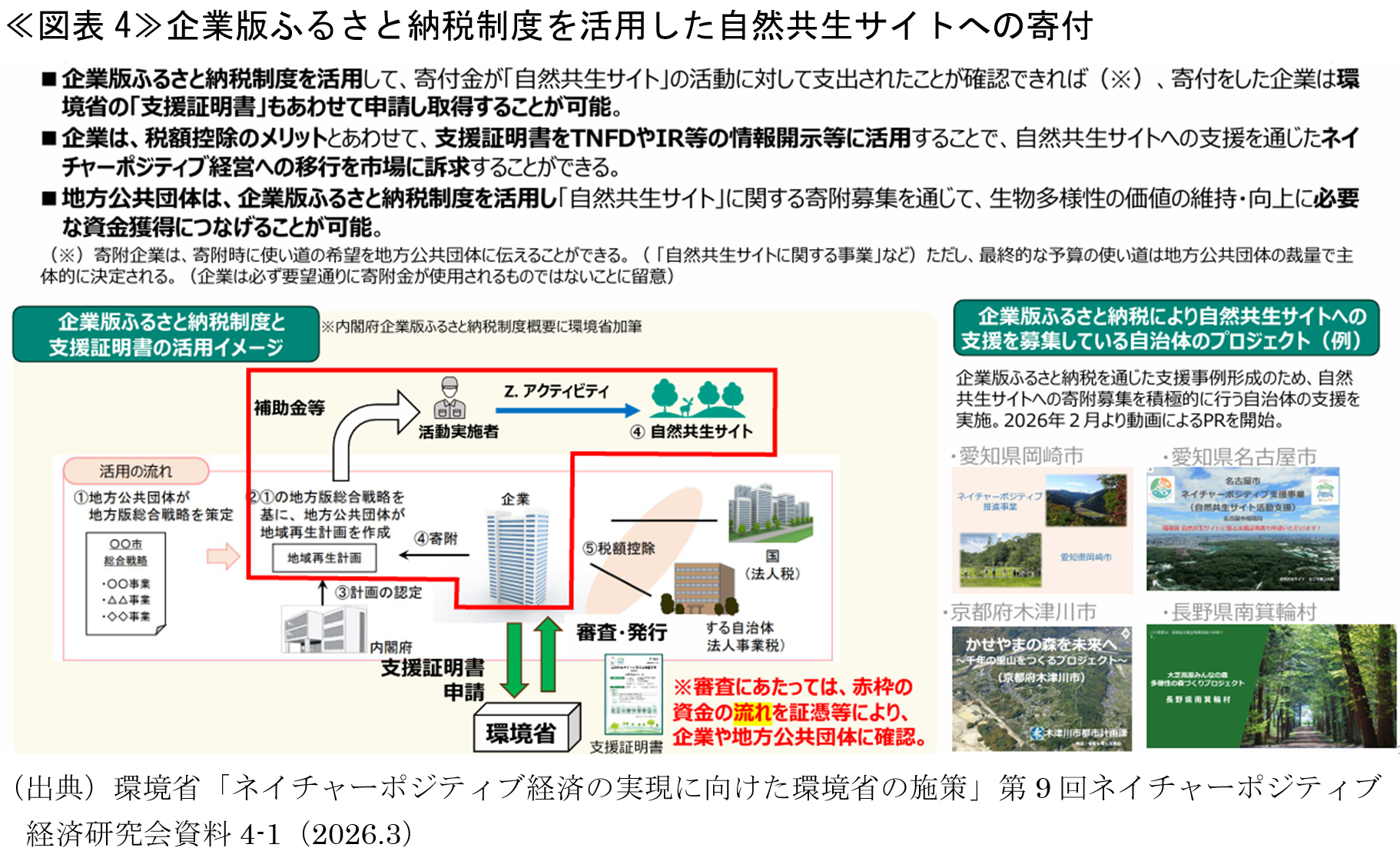

これに付随して、企業が土地を所有・管理せずとも、資金・技術・人材の提供により自然共生サイトの保全に貢献した場合に国(環境省)が「支援証明書」を発行する制度も同年8月に本格運用を開始した9。支援証明書には支援した土地の面積・支援内容・もたらすインパクト・世界目標(KM-GBF)への貢献・本業との関係が記載されており、TNFD開示やESG評価への活用を念頭に設計されている。同年3月には大成建設など11社への試行的発行が行われ10、本格稼働後はウェザーニューズ11や山崎製パン12等の具体的なマッチング事例も生まれている。

支援証明書制度は、企業が自然への依存・影響・リスク・機会に対してどのような活動を行っているかをロジックモデル(受益構造の可視化手法)で示す根拠資料として機能する13。また、自治体が企業版ふるさと納税(地方創生応援税制)の対象事業として自然共生サイトを位置付けている場合、企業は寄付による支援を行いながら支援証明書を取得することが可能である14≪図表4≫。掲載例のほか、兵庫県神戸市等の一部自治体がこの連携スキームを先行的に採用している15。

なお、自然共生サイトは2026年3月の2025年度第3回認定(108か所)をもって累計569か所となり、政府が掲げた「早期に500か所以上認定」目標を達成した(申請主体の約半数が企業16、旧制度による認定数を含む)17。テーマパーク区域での認定(ハウステンボスの森と運河、2026年3月)など申請主体の多様化も進んでいる18。

③グリーンインフラの資金化基盤

国土交通省は2026年1月にグリーンインフラ推進戦略2030を策定した19。都市・河川・沿岸・道路・港湾・森林・農地を横断するグリーンインフラの実装を「当たり前の社会」として位置付け、防災・生物多様性・ウェルビーイングの同時実現を目指す。各省庁の施策が同一ベクトルに向かいつつあることを示す動きである。

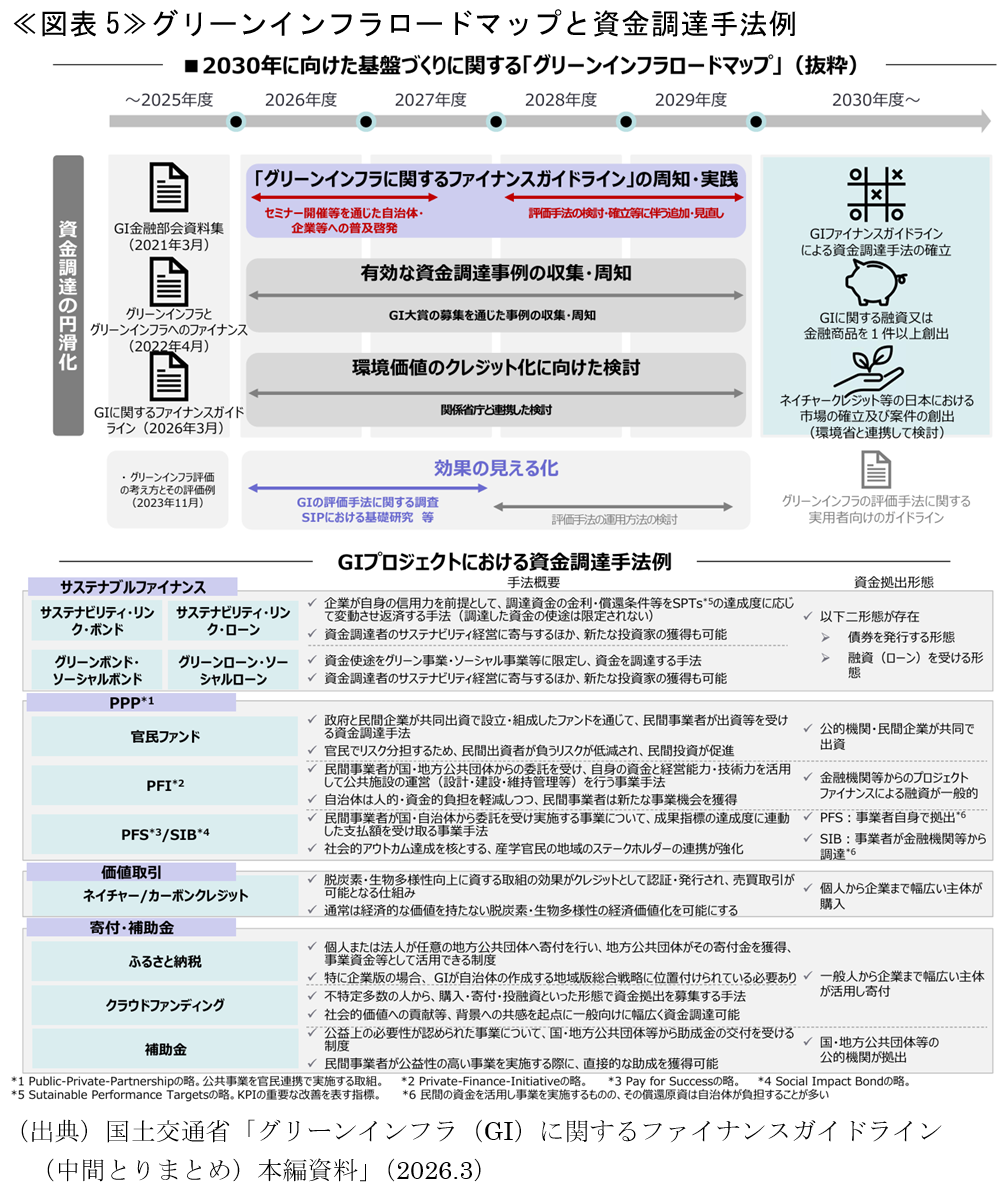

その施策として同年3月に「グリーンインフラに関するファイナンスガイドライン(中間とりまとめ)」を公表した。グリーンインフラ推進戦略2030ではグリーンインフラの基盤づくりのひとつとして、「資金調達の円滑化」が位置付けられている一方で、グリーンインフラ事業の資金調達が公的予算やコーポレートファイナンスに偏っている現状を打開すべく、①グリーンインフラの取組価値を収入に転換可能な事業(市民ファンド・ネイチャークレジット等)、②自社のリスク低減に資する事業(サステナビリティリンクローン(SLL)等)、③本業が地域のリスク低減に資する事業(官民連携・ソーシャルインパクトボンド(SIB)等)、④社会貢献型事業(補助金活用)、⑤地域の基礎インフラを担う公的事業(寄附等)という5類型を整理し、類型ごとにファイナンススキームとロジックモデルを示している。地域の金融機関・自治体・NPO・事業者を結ぶ中間支援組織の役割も整理されており、金融機関がグリーンインフラ事業のコーディネーター機能を担う際の実務的な参照枠組みとして機能しうる。今後は2030年に向けて①グリーンインフラファイナンスガイドラインによる資金調達手法の確立、②グリーンインフラに関する融資または金融商品を1件以上創出、③ネイチャークレジット等の日本における市場の確立および案件の創出(環境省と連携して検討)、④グリーンインフラの評価手法に関する実務者向けのガイドライン策定、が目標とされている20≪図表5≫。あわせて国交省は2026年5月にグリーンインフラ事例検索システムと技術検索システムを公開しており21、地域の案件組成・技術選定の起点として活用できる。

都市緑地の定量評価・資金化経路としては、国土交通省が2024年11月に開始した「TSUNAG認定(優良緑地確保計画認定制度)」も注目される。都市緑地の質を気候変動対策・生物多様性確保・ウェルビーイング等の観点から150点満点で定量評価する制度であり、2025年度からGRESBの「グリーンビル認証」として承認され不動産ESG評価の向上に活用可能となったほか、2026年5月にはDBJ Green Building認証の「生物多様性への配慮」評価項目と連携され、グリーンボンド等の適格グリーンプロジェクトとしての活用経路が整備された22。TNFDの建設・不動産分野向け追加ガイダンスにも出典として記載されている。申請対象の面積要件は2027年度から緩和予定で(1,000㎡→500㎡)23、地方都市の中規模開発にも裾野が広がる。不動産・建設分野の企業にとっては、TNFD開示における都市の自然資本貢献の定量的根拠として、またグリーンボンド発行時の環境改善効果の指標としても機能する。農林業向け投融資を手掛ける金融機関にとっては、取引先企業のTSUNAG認定取得がエンゲージメントの切り口ともなりうる。161ページに及ぶ申請者用手引きで地域特性を踏まえつつ緑地を中心としたグリーンインフラの定量的評価手法を整理している点も、画一的な標準化が難しい分野における取組みとして特筆に値する24。

河川分野では、国土交通省が2024年5月の有識者検討会提言を受け25、治水目標と並ぶ形で河川環境の生物多様性に関する定量的目標(干潟・ヨシ原面積、瀬・湧水地の箇所数、水辺の樹林の長さ等)の設定を全国の河川管理者に通知した。河川整備計画に盛り込まれたこれらの目標は、SLLのKPIや投融資先評価の参照軸として制度的根拠となりえる。

(2)JBO4中間提言と生物多様性国家戦略中間評価:「行動と状態のギャップ」

こうした各種施策が進む中で、2026年10月開催の国連生物多様性条約第17回締約国会議(CBD-COP17)(アルメニア・エレバン)に向け、日本の自然・生物多様性の現状を示す重要な中間提言と中間評価が相次いで公表された。

まず、2025年10月に公表された「生物多様性及び生態系サービスに関する総合評価2028(JBO4)に向けた中間提言」では、322の指標を用いた評価の結果、自然共生サイト拡大やTNFD開示増加など制度・行動面の進展は認められた一方、里地里山やサンゴ礁の劣化は続き、外来種は拡大するなど自然の状態の回復は確認されず、生物多様性損失は継続しているとし、5つのキーメッセージの第一として、産官学民が連携・協議し、多角的な取組みを実施・加速することが必要と結論付けた26。

また、2026年2月には「生物多様性国家戦略2023-2030の実施状況の中間評価」と「生物多様性条約第7回国別報告書」を取りまとめた。計40の国別目標のうち「順調」は8件に留まり、状態目標(15件)に限ると半数近くで「大きな進展なし」と評価された。「ネイチャーポジティブ経済の実現」(基本戦略3:企業のマテリアルフットプリント減少・TNFD開示の増加等)に部分的な進展が認められたものの、「生態系の健全性の回復」(基本戦略1)など自然の状態に関わる目標の多くは達成からむしろ後退した。

自然の状態で特に深刻なのが鳥獣被害であり、ニホンジカの捕獲目標は未達のまま272050年に向けた全国拡大が予測されており28、農林業の経営リスクとして中長期的にも無視できない29。

この2本の中間提言・評価は、開示・制度という金融インフラの整備は進むが、実際の自然の状態の回復につながっていないというギャップを示している。ネイチャーファイナンスには、このギャップを埋める実質的な資金フローの確保が求められ、適切なKPI設定と実効性の担保が今後の重要課題となる。

なお、こうした状況に対し、WWFジャパンは「このままではネイチャーポジティブを達成できない」として日本企業の海外フットプリント削減・30by30の質的強化等4分野での政策強化を求める一方30、経団連自然保護協議会は市中協議段階で企業の自然保全貢献を国家戦略の評価軸に適切に反映するよう求めていた31。

(3)再生可能エネルギー開発と自然・生物多様性のトレードオフ

再生可能エネルギー施設の大規模開発による生態系破壊は、気候・生物多様性両目標のトレードオフの典型例として、国内各地で問題化している。

これを受け、環境省は2026年3月に、2020年策定の「太陽光発電の環境配慮ガイドライン」の補遺として「太陽光発電における自然環境配慮の手引き」を公表し、太陽光発電事業の動物・植物・生態系への影響を回避・低減するための取組を示した。長い年月をかけて形成された生態系や固有種・希少種の多い生態系(湿原、自然草原、自然林、島嶼、高山等)は人為的改変に脆弱なため、立地回避の検討を含む特別な配慮が必要とし、立地選定から設計・施工・運用・撤去の段階別に、ミティゲーションヒエラルキー(回避・低減・代償(オフセット)の順に検討)に沿った配慮手順を示している。適用対象は環境影響評価(アセス)法・条例の対象規模に満たない太陽光発電事業で、法的拘束力はないものの事業者の自主的な運用指針として機能する。手引きは投融資者(金融機関等)が事業者の自然環境配慮を確認・調整する際の活用も想定している32。

制度的な実効性も高まりつつある。資源エネルギー庁は2026年4月に、2025年度の再エネ特措法に基づく処分実績として固定価格買取制度(FIT)/フィードインプレミアム制度(FIP)認定取り消し55件(うち5件に交付金返還命令を初適用)を公表した。取り消しの内訳には森林法違反による太陽光発電事業9件が含まれており33、自然環境への影響が認定取り消しの直接的な根拠となる事態が現実化している。また、太陽光発電の立地を自然環境との調和の観点から規制する自治体条例は2025年12月時点で全国336条例に達しており34、許認可リスクが高まっている35。

ネイチャーファイナンスにとっての含意は、第一に、再生可能エネルギー関連投融資における与信審査・ESGデューデリジェンスの評価軸として、立地する生態系の感応度(自然共生サイト・重要湿地との隣接性等)を考慮する枠組みが整いつつあること、第二に、上記手引きに反するような形で自然破壊を伴う再生可能エネルギー事業に投融資した場合、プロジェクトの許認可リスクや地域社会からの反発、ESG評価の毀損といった形でレピュテーションリスクが跳ね返ってくることが挙げられる36。

3.開示制度:「任意」から「義務」へのタイムライン

(1)内閣府令改正とISSB/SSBJ基準義務化スケジュール

2026年2月に金融庁は内閣府令改正を即日施行し、サステナビリティ基準委員会(SSBJ)基準による開示を正式に義務付けた。サステナビリティ開示(当面は気候関連が中心)は東証プライム市場上場企業のうち平均時価総額1兆円以上の企業を対象に段階的に義務化され、平均時価総額3兆円以上の企業は2027年3月期から適用が開始される37。

SSBJが準拠する国際基準を策定する国際サステナビリティ基準審議会(ISSB)は2025年11月にTNFDに基づく自然関連基準の策定を開始決定し、2026年4月にその形式をIFRS Practice Statement(IFRS S1(サステナビリティ関連財務情報の開示に関する全般的要求事項)・S2(気候関連開示)を補完する任意適用の実施指針)とすることで正式合意した38。SSBJ基準への反映の具体的なスケジュールはISSB側の最終化後にSSBJと金融庁が判断すると考えられ、現時点で時期を見通すことは難しいものの、少なくともSSBJはISSBの新基準を可及的速やかに国内基準に取り込む方針(適用基準BC19項)を明確にしている39。SSBJを見据えても、TNFD対応に早期着手することが将来的な開示義務対応への最短経路となりつつある。

2026年5月のISSB会合では、機会特定にシナリオ分析(将来の政策変化・技術革新・市場変容等の複数シナリオを設定し、自然関連機会の実現可能性を前向きに評価する分析手法)を用いるか否か・どのように用いるかの開示を求める一方、リスク特定では追加要件を課さない非対称な設計となり、TNFDのLEAPアプローチ(L:自然との接点の発見、E:依存・インパクトの診断、A:リスク・機会の評価、P:報告・目標設定の準備の4段階評価手法)については、IFRS S1の目的に沿った開示に「関連しうる」と記載するに留め、その適用を要求するものではないことも決議された40。

なお、金融庁の「記述情報の開示の好事例集2025」では、有価証券報告書の「個別テーマ」においてニッスイ・ブリヂストン等の自然・生物多様性関連開示を好事例として掲載した(前年度版では「気候変動関連等」のサブカテゴリとして収録)41。見方によっては、自然関連開示の有価証券報告書における位置付けが気候変動と並列の個別テーマに格上げされつつあるとも言えよう。

現行のSSBJ基準にも自然・生物多様性関連の開示項目が実質的に組み込まれており、SSBJの外部ガイダンス一覧からは主に3つの経路を確認できる42。

①適用基準(第41項・第52項):SASBスタンダード43を「参照し、その適用可能性を考慮しなければならない」(義務)。生物多様性が財務的に重要(マテリアル)と判断される場合、自然特化の基準が未整備でも開示義務が生じ、TNFDへの対応はこの経路の実務に直結する。

②適用基準(第43項・第54項):CDSBの「生物多様性関連開示のためのフレームワーク適用ガイダンス」44と「水関連開示ガイダンス」45を「参照し、その適用可能性を考慮することができる」(任意)とされており、自然・水関連の開示実務に活用できる46。

③気候関連開示基準(第17項・第86項):ISSBが公表する「産業別ガイダンス」47について「参照し、その適用可能性を考慮しなければならない」(義務)。特に第86項は「開示する産業別の指標を決定するにあたり、産業別ガイダンスに記述されている指標を参照し、その適用可能性を考慮しなければならない」と明定しており48、食品・飲料・農業・建設・不動産・鉱業等の複数産業向けガイダンスには水・生態系への影響指標が含まれる49。つまり、これらの業種に属する企業は、気候関連開示基準への対応を通じて、事実上、自然・生態系関連の指標開示を求められる構造となっている。

(2)CDP対応とTNFD開示の現状:量的先行と質的課題

こうした中で日本企業の対応状況をみると、TNFD賛同数では本稿執筆時点で227と、2位のイギリス(95)に大差をつけ世界最多となっている50。実際にTNFD準拠開示を行っている企業数も、2025年10月時点での賛同数209に対し172に達している51(賛同数は今後の実施予定も含むため実数と一致しない)。

また、CDPは2026年1月に気候・自然の両面で企業の進捗を評価する年次報告書「コーポレート・ヘルスチェック2026」を発行した。同報告書では日本企業の74%が上位2段階(レベル3・4)に達し、米国(31%)・EU(52%)・中国(54%)を大きく上回って環境リーダーと位置付けられた。スコアリング対象企業に占めるAリスト企業の割合でも日本は世界最上位圏にある52 53。

一方、こうした量的拡大の裏で質的課題が浮かび上がっている。

企業側の実態として、経済団体連合会会員調査(334社、2025年11月)では、KM-GBFの少なくともひとつのターゲットに取り組む企業は87%に上る一方、有価証券報告書等の法定報告書への記載は17%に留まる。情報開示実施企業(275社)のうちCDPとTNFDを参照ガイダンスとする割合はそれぞれ73%・72%に達するものの、LEAPへの取組みはLocateが最多(54%)で、以降のステップに向けて漸減する(E:52%、A:44%、P:36%)。技術的課題としては「指標・目標の設定や計測」(54%)・「サプライチェーンが複雑」(46%)が上位を占め、「気候変動に比べて生物多様性への対応が進んでいない」とする企業も38%に上る54。ポートフォリオレベルの実際の生態系インパクト評価まで踏み込む段階にある企業・機関はまだ限定的である。

2024年11月時点で公表されている国内18社のTNFD開示レポートを精査した調査でも、水評価の実施は72%に達する一方、生物多様性保全の「行動目標の明記」は22%、「状態目標の明記」は17%に留まる55。評価ツールの導入は進んでいるが、目標設定の具体化という「質的深化」の段階にはいまだ大きなギャップが存在する。

開示率には業種間格差も大きい。保険・電力ガス等では100%に達する一方、自動車は10%に留まる56。自然への依存・影響が自社拠点で比較的把握しやすい業種と、広く複雑な調達網(バリューチェーン上流)を遡って把握する必要がある業種とで、開示の難易度に差が生じていることが窺える。WWFジャパンが2025年8月に公表した日本企業65社のTNFD開示分析によれば、マテリアリティ・アプローチを明示した企業は65社中13社(20%)に留まり、ミティゲーションヒエラルキーに沿ったバリューチェーン全体のインパクト回避コミットメントを掲げる企業はなお少数とされた57 58。形式的な開示から実質的な評価・目標設定への移行が、企業全体の次の課題と言える。

4.定量評価ツールの現状:グローバル標準と日本独自手法

とは言え、開示の制度的枠組みが整いつつある一方、実際に何をどう測るかという評価実務の問題はまだ発展途上である。

前述のTNFD開示で推奨されるLEAPアプローチの4フェーズのうち、特に「E(Evaluate:依存・インパクトの評価)」と「A(Assess:重要なリスク・機会の評価)」は、実際のデータと計測手法なしには成立しない。「測れなければ開示・対策できない」、これが自然資本開示が気候変動開示より難しい理由のひとつである。さらにSLLやネイチャーリンクローンの投融資先評価に自然目標を組み込もうとすれば、その進捗を定量的に把握できる評価軸が不可欠となる。本項が扱う定量評価ツールの整備状況は、開示制度・金融商品設計の双方を支える測定・証明インフラとして、ネイチャーファイナンスの前提基盤をなすものである。

自然資本の定量評価ツールは、グローバル汎用ツールと日本独自ツールの二層構造で発展している。前者は国際的な比較可能性と海外サプライチェーン分析や金融機関のポートフォリオ評価への標準的適用を担い、後者は日本の生態系特性・農林漁業の依存構造・地域固有の水系リスクへの対応を担う。日本独自ツールはさらに、行政・公的機関が主導する評価基盤と民間・NGOが独自に開発するツール群の二系統に分かれており、前者が標準化・制度化を担い、後者が実装・商用利用の先端を切り拓く構造となっている。

グローバル汎用ツールの代表はENCOREとIBATである(どちらも国連環境計画世界自然保全モニタリングセンター(UNEP-WCMC)など複数機関が共同開発)。ENCOREは271の経済活動・25の生態系サービス(2024年更新版)の依存度・インパクトを産業分類別に可視化するもので、ポートフォリオの自然関連リスク評価の標準的な出発点となっており、投融資残高(エクスポージャー)を産業分類別・地理的立地別に分解して生態系サービス依存度・インパクトを推計する際の基礎データとして活用される。IBATは保護区・重要生物多様性地域(KBA)・レッドリスト種の空間分布をスクリーニングするツールで、投融資スクリーニング・事業立地評価に活用される。

ただし、これらのグローバルツールはスクリーニングの出発点として機能する一方で、日本の里山・里海・水田・人工林といった二次的自然の価値を十分に反映できないとされ59、この点が日本独自のツール開発の主な動機となっている。

(1)行政・公的機関主導の評価基盤

①BRIDGEプロジェクト:金融機関の自然関連開示実装を主目的とした国家プロジェクト

金融庁のサステナブルファイナンス有識者会議60やトランジション・ファイナンス環境整備検討会61の議題は一貫して気候変動・脱炭素に特化しており、金融庁の自然関連制度対応は緒についたばかりである(例えばサステナブルファイナンス有識者会議第五次報告書では「サステナビリティに関する課題の中でも、気候変動は当面、最も喫緊かつ重要な課題であるが、このほかにも生物多様性や人権・人的資本等の様々な社会・環境課題が存在している」と触れ触れられるに留まる62)63。

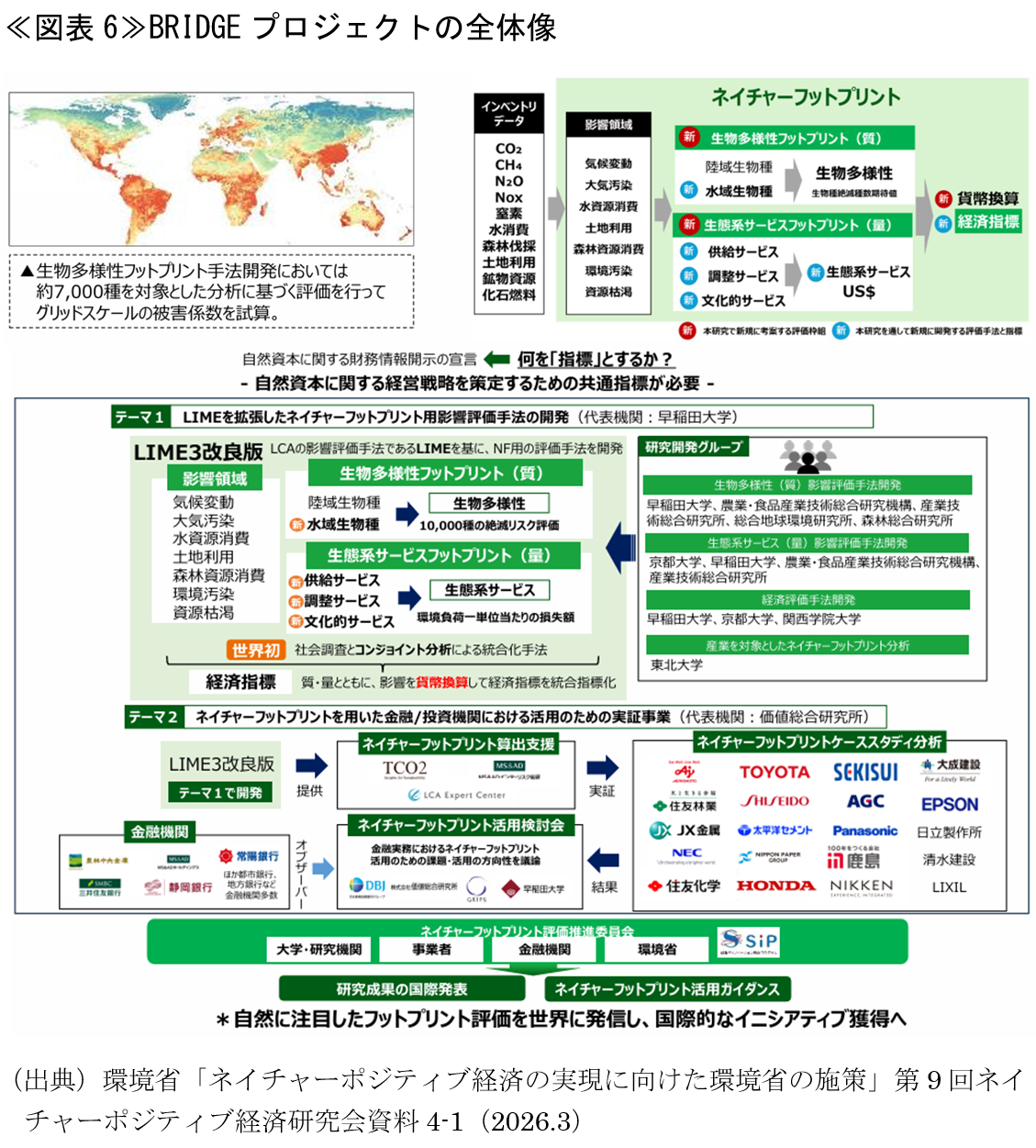

こうした中で、内閣府BRIDGEプロジェクト(正式名称は「金融/投資機関による自然関連情報開示促進と国際標準化を前提としたネイチャーフットプリントの開発と実証事業」)は、その名のとおり金融機関・投資家による自然関連情報開示の実装を主目的とした国家プロジェクトである。農林中央金庫や日本政策投資銀行がパイロット参加機関として加わっており、常陽銀行などもオブザーバーとなっている≪図表6≫。

技術的な核心は、温室効果ガス(GHG)排出量算定で実績あるライフサイクルアセスメント(LCA)手法を自然・生態系に拡張し、企業のサプライチェーン全体の「ネイチャーフットプリント(自然への影響を物量・統合指標で定量化する手法で、算定基盤は日本発のLCA影響評価手法LIME3)」を生態学指標(平均種豊度(MSA)や潜在的消失種割合(PDF)等)で定量評価する点にある。25㎞グリッドで日本全土の生態系感度をマッピングするデータ基盤も整備中であり、自然資本評価固有の地域拘束性、すなわち同じ面積でも生態系感応度によって影響が桁違いに異なる事象を定量的に扱えるようにすることを目指している64。

2026年3月公表の「ネイチャーフットプリント活用ガイダンス(試案)」は、投融資先企業から取得したLCAデータを与信評価の審査エビデンスとしてスコアリングする標準的な手順を初めて示した65。「投融資先のLCAデータ→ネイチャーフットプリント算出→与信評価への組み込み」という回路が、実務レベルで具体化した。また同ガイダンスは前記2(1)①のネイチャーファイナンス実践ガイドライン(2026年度中公表予定)にも成果がインプットされる予定で、国策ガイダンスと評価実務の接続点として機能する。

ポートフォリオの自然関連の依存・影響評価では、まずENCOREによるスクリーニングが出発点となる。農林中央金庫はこれを農林水産・食品分野全域に適用した国内先行事例である66。ENCOREによる依存・影響の把握に加え、ネイチャーフットプリントの算定にaiESG(AIを活用したサプライチェーンのESGリスク定量評価、九州大学発)やLIME3を用いる複合評価を採用している67。これは、TNFD金融機関向けガイダンスv2.0において、生物多様性フットプリントが金融機関の中核セクター開示指標(要注意セクター・地域へのエクスポージャー)とは区別され、「データ利用可能性の現在の制限を認識しつつ、関連性があり可能な場合に推奨」という位置付けに留まる点を踏まえた補完的措置と言える68。農林水産業という自然資本依存度の高いセクターへの投融資集中度が高い機関が早期にこうした手法を駆使してTNFD対応に取り組んだ軌跡は、類似のポートフォリオを持つ地域金融機関にとっても先行指標となる69。

なお、BRIDGEは移行戦略ロードマップが掲げる「ネイチャーフットプリントの開発・公表と国際展開」施策の実装プロジェクトであり、ASEAN諸国への水平展開とLCA関連の国際会議での連携強化を通じた国際標準化が目標に掲げられている。日本がTNFDやNPI(後記(2)①)といった国際ルールの受け手に留まらず、アジア・モンスーン地域の生態系特性に対応した評価手法を国際標準とすべく発信側を目指す(少なくとも日本に不利益となるルール形成を防ぐ)点は、グローバルツールの限界と対をなす論点である70。

②環境省による評価基盤の整備

国としても将来的な生物多様性クレジットへの活用を含む多様な用途を見据え、制度的な自然・生物多様性の価値評価に取り組んでいる。

環境省は2025年9月に「生物多様性の価値評価に関する検討会」を設置し71、2026年3月に「生物多様性の価値評価手法の検討に当たっての基本的な考え方」を取りまとめた。同文書は、①生物多様性メトリクスを用いた定量的評価手法の基本方針(量=面積変化、質=特殊性・状態等の両軸)、②里山・里海等のアジア・モンスーン型二次的自然の価値を国際標準では適切に評価できない問題への対応、③貢献型クレジット・オフセットや企業/自治体目標といった活用スキームへの拡張可能性の確保、を骨格とする72。今後は2026年度から具体的な手法開発と自然共生サイトでの試行・検証に入る予定である(2030年度目途に制度化)73。あわせて環境研究総合推進費の戦略的研究開発プロジェクト「SⅡ-13」(自然資本への投資促進に向けた生物多様性価値の定量評価手法の開発)が2026年3月に採択(8課題・3年間)されており74、行政の検討会と公的研究費の双方で手法開発が本格化する。

なお、環境省は2025年4月に「生物多様性見える化システム」の試行運用を開始した。保護地域・自然共生サイト・生物多様性保全上重要な場所を地図上で確認できる「生物多様性マップ」と自然共生サイトの申請書ひな形を出力できる「自然共生サイト検索ナビ」を先行公開し、同年9月には各サイトの活動状況を示す「自然共生サイトみんなの取組」と地方公共団体の保全目標・現況を示す「自治体ナビ」を追加した75。陸域全体をカバーするこのシステムは、TNFDのLEAPにおけるLocateフェーズの公的データ基盤となる。

ところで先述の「生物多様性の価値評価手法の検討に当たっての基本的な考え方」は、「ここでいう価値評価とは、TEEB(生態系と生物多様性の経済学)の生態系サービスを貨幣価値に換算する経済的価値評価ではない。また、生物多様性の価値とは、網羅的に定量化することはできないものではあるが、ここでは用途や目的に応じて質と量について一定の評価手法で定量化した数値を価値として位置づけることとする」としている。ただし、測定・評価の射程は、生態系サービスの「経済価値評価」にも及ぶ。環境省は栃木県那須野が原を対象に、ウォーターポジティブ(消費量を上回る水供給)に資する取組み(森林整備・農地保全・工場排水浄化等9類型)が新たに生む経済価値を年間最大約1,200億円+αと試算した(森林保全による洪水防止効果約275.6億円、生物多様性維持約132.1億円等)76。「企業にとっての価値」(原材料コスト削減等)と「社会的価値」をロジックモデルで網羅的に整理する手法である。その目的は金額の算出自体ではなく、自然保全をコストではなく価値創出として可視化することで、企業・自治体が連携する地域アライアンスの形成を促し、情報開示を通じた資金の呼び込みと企業価値・地域価値の向上という好循環につなげる点にある。とりわけ森林を保有する製紙・木材や水を多消費する飲料・食品など、自然資本が経営に直結するセクターでは、こうした価値の定量化を自ら進める動きが現れており、SLLのKPI根拠や地域連携の基礎データとして、自然資本の価値を投融資判断に接続する糸口となりつつある。

③林野庁による評価・資金化と開示基盤

林野庁も並行して、日本の自然特性を踏まえた森林の生物多様性の評価指標・手法の開発を進めており、TNFDおよびNPIフレームワークとの整合を図りながら、2027年度のマニュアル公表を目標に検討会を継続している77。

また2025年4月には「森林の有する多面的機能に関する企業の自然関連財務情報開示に向けた手引き」を公表し、林業・製紙パルプ・建設業等のTNFD開示における森林関連指標の実務ガイドとした78。

これに先立ち林野庁は2025年3月に「森林吸収系J-クレジットの非炭素プレミアム価値を訴求するための手引き」を公表し、森林の炭素吸収価値に加えて「生物多様性保全」「水源涵養」「土砂災害防止」「地域経済貢献」の多面的機能を評価・ストーリー化する仕組みを示している79。J-クレジットで国が認証するのはあくまでGHG排出削減・吸収量のみであるが、J-クレジットの購入・創出を通じて地域の森林保全に参加する企業・金融機関が、その貢献を定量的に記述するためのガイダンスとして活用が期待されている80。さらに同月、林地における水資源涵養量の簡易評価手法(VWRR)を公表した81。100ha以下の林地単位で森林づくり活動の水源涵養効果を定量化できるExcelツールであり82、TNFDレポートへの活用やウォーターポジティブ算定の実務根拠となる。

林野庁の手引きとは別の文脈で、民間でもカーボンクレジットと生物多様性データのバンドリング(複数の生態系サービスを統合的に評価・取引する手法)が先行している。農業・自然由来カーボンクレジットを専業とするGreen Carbonは大阪ガスと連携し、水田J-クレジット(中干し期間延長によるメタン削減)に環境DNAを用いた生物多様性影響調査の結果(悪影響のないことの確認)を付加した「生物多様性に関する価値を付加した水田J-クレジット」(Green Carbonでは「生物多様性付与型クレジット」とも呼称)の国内初商品化を2025年から実証しており、農林水産省も参画するセミナーで成果が公表されている83。環境省による生物多様性価値評価手法の制度化(2030年度目途)に先立つ形で、カーボンクレジット市場における非炭素価値の組み込みが実装段階に入りつつある。

なお、三重県尾鷲市では、日本自然保護協会が主導し炭素・自然・教育の課題解決に関心を持つ複数企業が参加するコンソーシアムが2025年4月に発足した。森林J-クレジットの取得に加え、人工林の自然再生を評価してネイチャーポジティブ価値を上乗せするスキームの設計が進んでおり、カーボンクレジット+ネイチャーポジティブ価値の複合型マネタイズの先行モデルとして注目される84。

さらに2026年3月、林野庁は「持続可能性に配慮した木材供給・利用に係るガイダンス」を公表した。TNFD・CDPへの対応を明示的に組み込んだ実務ガイドであり、林業・建設関連企業が木材の持続可能性対応を求められる際の基準文書として活用できる85。

環境省の価値評価手法と林野庁の森林固有指標はそれぞれ開発途上にあり、両者が将来的に連携することで、森林セクター向け投融資の与信評価・エンゲージメントに活用できる実務基盤が形成される可能性がある。

④里山グリーンインフラマップ

TNFD の LEAP アプローチが要求する「ロケーションベース(場所に基づく)評価」の公的実務基盤として、国立環境研究所が中心となる里山グリーンインフラネットワークが整備する「里山グリーンインフラマップ」がある。

里山グリーンインフラマップは流域スケールで浸透適地・草原ポテンシャル・湿地・谷津(台地や丘陵のまわりの小さな谷地形で、谷戸や谷地とも呼ばれる)等の自然情報をブラウザ上で可視化できるウェブ地図ツールで86、グリーンインフラ施策の実施場所の選定(どこで何をすれば治水・水質浄化・生物多様性保全のコベネフィットが得られるか)を支援する。建設業界での実装例として、清水建設は「TNFD提言に基づく自然関連財務情報開示」2025年度版において、千葉県富里市「八ツ堀のしみず谷津」87を自然共生サイトとして活用した取組みと、建設現場周辺の植生自然度を地理情報システム(GIS)で可視化する独自ツール「自然KY」を開示している88。

2026年3月には、同マップと連動する「谷津活用の手引き」が公開された。谷津をグリーンインフラとして活用するための実践ガイドで、治水・水質浄化・メタン抑制・生物多様性保全の4つのコベネフィットを定量整理し、「資金の確保と運用」では多面的機能支払交付金・企業版ふるさと納税・企業協賛といった複数の資金確保経路を解説している89。

⑤藻場の分布・面積の高精度計測

行政主導の評価基盤は陸域・森林に留まらず沿岸・海洋にも広がりつつある。ブルーカーボン(海洋生態系が吸収・貯留する炭素)生態系の評価インフラとして、国土交通省と港湾空港技術研究所は2026年3月にグリーンレーザーを活用した藻場の分布・面積の高精度計測マニュアルを公表した。従来の潜水士による目視確認に比べてモニタリングコストと期間を大幅に低減できる計測基準を整備したものであり、ブルーカーボンクレジット(Jブルークレジットが代表例)の信頼性向上と沿岸・水産関連投融資における自然資本評価の実務基盤となることが期待される90。

(2)民間・NGO主導のツール群

①日本自然保護協会「日本版ネイチャーポジティブアプローチ」と指標種評価手法

日本自然保護協会は「日本版ネイチャーポジティブアプローチ(NPA)」を展開している91。

NPAは市町村を基盤単位とするランドスケープアプローチ(特定の事業地単位ではなく、流域・市町村など広域の景観スケールで生物多様性の現状・目標・施策を統合的に評価・管理する手法)で、生物多様性の現状把握から目標設定・実施・評価までを日本自然保護協会が支援するプログラムである。企業向けには「ネイチャーポジティブ貢献証書」を発行しており、サステナビリティレポートやTNFD開示資料として活用できる92。

また、2025年5月には国立環境研究所等の専門家と共同で「指標種を使った自然の状態の定量評価手法」を開発・公表した93。植物・鳥類・チョウ類の計113種の指標種の生息有無を記録するだけで、温帯里地において生態系の状態を定量評価できるシンプルな手法であり、現地の専門家でなくとも調査・同定が可能な設計で、TNFDの「自然の状態(SoN)評価」で推奨されている方法にも対応可能とされている94。

さらに2026年3月には京都大学発の生物多様性データ企業バイオームとも連携協定を締結し、市民科学を基盤に地域の生物多様性モニタリング手法の開発や生物多様性データの地域活用に取り組んでいる。バイオームが構築する120万人超のユーザーによる国内最大級の生物分布ビッグデータ(1,000万件超)は、TNFD対応や自然共生サイト認定支援にも活用されており、地域固有の種・生態系評価への応用が期待される95。

自然の状態(SoN)指標については前稿でも取り上げ、かつグローバル動向は本稿のスコープ外ではあるもののその重要性に鑑み直近の状況に触れたい。

SoNの測定標準化に取り組むNature Positive Initiative(NPI)は2026年2月に「自然状態指標フレームワーク」案の市中協議を開始した96。さらに2026年4月には、TNFD・GRI・SBTNの3機関が共同でNPIのSoN指標を各フレームワークに組み込む方法に関する文書の市中協議を開始した。この背景には、現在SoNの評価に使われる指標が世界で600以上存在し、企業・金融機関の実務者が何を測ればよいかわからず行動の停滞を招いている、との問題意識がある(こうした背景もあり、NPIは「現時点でランドスケープ(景観)レベルの種個体数計測は企業には概ね実施不可能」と正直に述べており、実務的な段階性への配慮を示している)。NPIはこれまで2年間の国際合意形成プロセスを経て、最小限の共通指標セットとして①生態系面積、②生態系状態、③種の絶滅リスク、④種個体数の4指標(の3段階判定)を提案しており、それをこれらの主要フレームワークに横断的に埋め込むことを目指している。開示(TNFD、GRI)、目標設定(SBTN)、指標測定(NPI)の3軸が「600指標乱立」から「最小共通セット」に収斂する方向にある。

なお、共同市中協議最大の変更提案として、TNFDがこれまでプレースホルダー指標(計測基準が未確立のため将来対応予定)に留めてきたSoNと「種の絶滅リスク」を、コアグローバル開示指標に格上げすることも求めている。これが採択されれば、TNFD開示を行う組織にはこれら2指標の開示が必要となる。TNFDは同コア指標とLEAPガイダンスの改訂を2026年内に確定する予定であり、GRIの生物多様性基準(GRI 101)との相互運用性強化とSBTNの目標設定フレームワークへのSoN指標組み込みも同時に提案している97。

②民間空間評価ツール:大成建設JBM、シンク・ネイチャーJ-BMP

民間企業もロケーションベース評価の実務ツールを独自に開発・公開している。

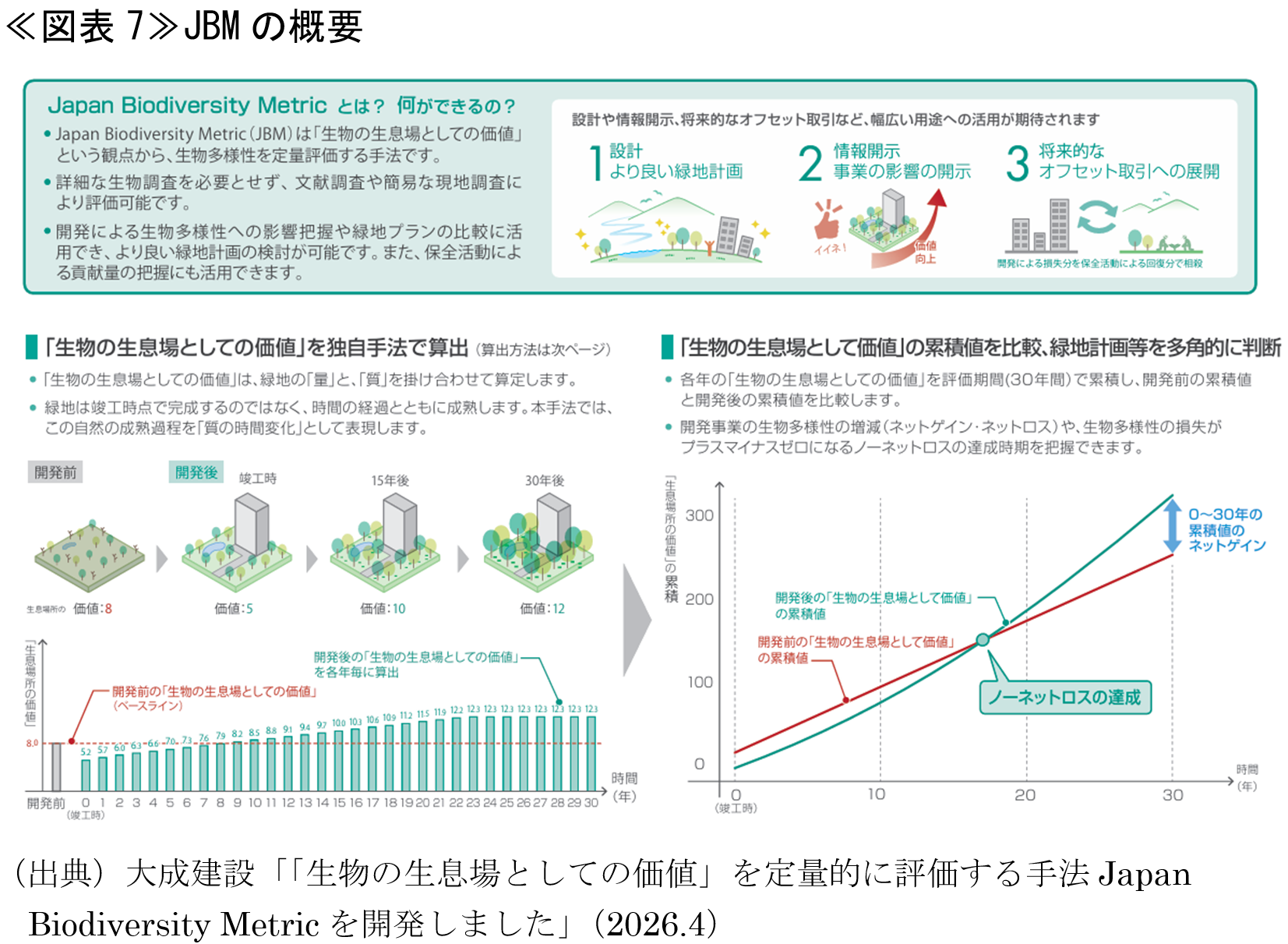

大成建設は2026年4月に、建設・開発事業による生物多様性影響を定量評価するJapan Biodiversity Metric(JBM)を公表した98。土地被覆の面積・質係数・成立年数の積から「生物の生息場としての価値」を算出し開発前後を30年累積で比較する手法で(イギリスで2024年2月に施行された生物多様性ネットゲイン(BNG)制度で使用されている手法を参考にしている)、CC BY-NC-SAライセンス(出典明示・非営利・同一条件での利用・改変が可能)による無償公開と計算支援ツールの提供(2026年8月予定)により99、不動産・建設向け投融資のTNFD開示支援や将来的な生物多様性オフセット取引の基盤としての活用が見込まれる≪図表7≫。

これに先立つ2025年7月には、東急不動産・東急リゾーツ&ステイがBNGを参照した「生物多様性価値の定量化手法(試行版)」を公表した。リゾート事業地(長野県蓼科)の植生・水系タイプ別に生物多様性価値を数値化して自社のTNFD開示に活用する手法で、開発事業の土地改変前後比較を主用途とするJBMとは異なり、既存の観光・リゾート事業地における保全管理評価に特化している100。

シンク・ネイチャーのJ-BMP(日本の生物多様性地図化プロジェクト)は、野生生物の種分布情報をAIで分析し、50項目以上の生物多様性関連地理情報を1kmメッシュの高解像度で可視化したプラットフォームである。都道府県・市区町村単位の「保全カード(各地域の生物多様性の重要度・希少種分布等を50項目超の指標でスコア化し地図と数値で一覧できる地域別概要資料)」を提供している101 102。

さらに2026年5月には、海洋生物多様性情報システム(OBIS)の3,500万件超のデータをもとに、海洋生物多様性マップの知見の成熟度を定量評価する新指標「情報収束(データが増えてもパターンが変化しなくなる度合いを0〜1で示すもので、1に近いほど信頼性が高い)」を査読論文として公表した103。魚類・サンゴ等では高い収束度(0.74〜0.90)が確認された一方、TNFDやESG開示でも参照されるSTAR指標の基礎となる希少種分布指標(RWSR)の収束度は0.31と低い。従って、現在の知見では希少種のホットスポットの正確な特定は難しく、これらの指標のみを特定事業サイトの評価に用いることには依然としてリスクが伴うと指摘している。自然関連情報開示において海洋空間データの信頼性を科学的に評価する根拠として活用が期待される104。

(3)小括

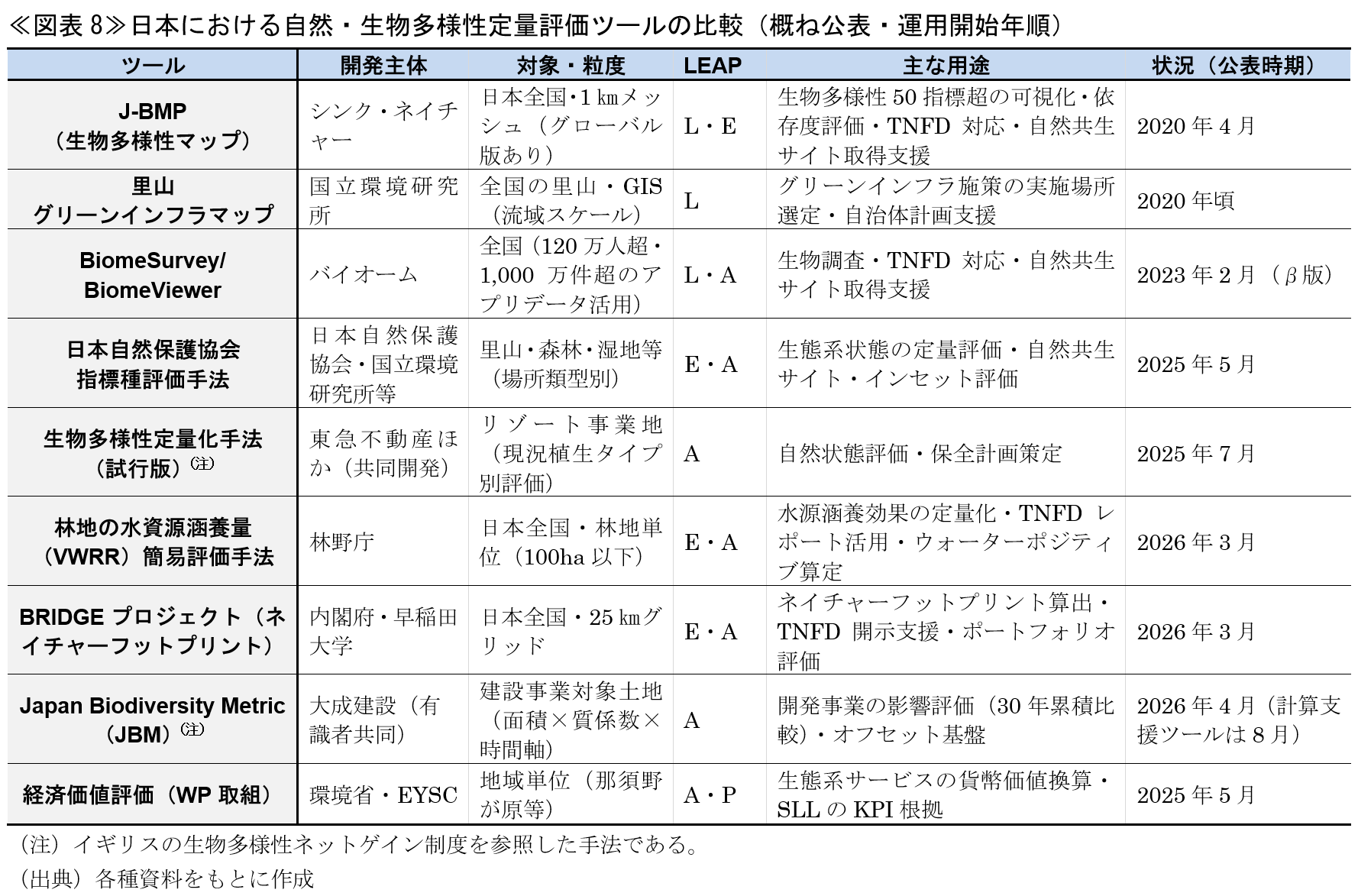

自然資本の状態を定量的に把握できれば、3つの回路でネイチャーファイナンスに接続する。第一に、保全・回復に必要な資金規模と配分先の特定(資金需要の可視化)、第二に、生態系サービスの経済価値や維持管理コストを物差しとするSLL・インパクトボンド等のKPI設定(金融商品の設計根拠)、第三に、将来的な生物多様性クレジットの価格形成と検証基盤(市場化経路)である。≪図表8≫は、この測定・証明インフラを担いうる国内ツール群を整理したものである。

前稿で触れたIPBESのビジネスによる生物多様性及び自然の寄与への影響と依存に関する方法論評価(BBA)は、ビジネスと生物多様性の評価に活用される手法として「①ロケーションベースの観察、②参加型マッピング・モニタリング、③空間分析、④ライフサイクル評価、⑤マクロ環境経済モデル」の5分類を示している105。日本の独自ツール群は、この手法体系の多くに対応しつつある(主なツールの例として、ロケーションベースの観察:J-BMP・日本自然保護協会指標種評価手法、参加型マッピング・モニタリング:バイオーム市民観察データ、空間分析:里山グリーンインフラマップ、ライフサイクル評価:BRIDGEプロジェクト・LIME3・aiESG)。一方、⑤マクロ環境経済モデルに対応する国産ツールは限られ、依存・影響のスクリーニングにはENCORE等のグローバルツールが出発点として用いられている。アジア・モンスーン型の生態系特性に対応した評価基盤の整備は、なお途上にある。

5.金融機関・機関投資家の動向

政策・開示・評価ツールの基盤整備は、金融・資本市場における自然資本への規律形成と表裏をなしている。本項ではこの規律形成の文脈において、金融機関・機関投資家の実践動向を概括的に整理する(金融機関の具体的な取組みは次稿で詳述する)。

(1)全国銀行協会によるネイチャーポジティブ取り入れ

金融業界の自主規律の観点では、全国銀行協会が2025年2月に生物多様性保全に係る取組み方針を改定し、従来の「生物多様性保全も含めた幅広い環境保護活動」という表現から、「カーボンニュートラルの実現やサーキュラーエコノミーへの移行とも統合的に、ネイチャーポジティブ(自然の保全・再興)に向けた取組みを銀行界を挙げて推進する」旨に格上げした106。会員行すべてへの業界規範として、ネイチャーポジティブ・サーキュラーエコノミーとの統合的取組みを銀行界全体の行動方針として位置付けた107。

(2)GPIF:自然資本評価の強化と推薦プログラムの一本化

世界最大の年金基金・年金積立金管理運用独立行政法人(GPIF)は2024年7月に格付機関のMSCIと共同でGPIFポートフォリオにおける自然関連リスクを分析し、生物多様性に影響を受けやすい地域への投資先のロケーションマッピングや高リスク産業の特定を実施・公表した108。2025年8月公表の「2024年度サステナビリティ投資報告」では「自然資本や生物多様性に関連するリスクにも着目する」ことを明示し、国内株式運用会社による「優れたTNFD開示」選定を初めて実施した109。一方、評価実務の面では、2026年3月にTNFD開示評価をSSBJ基準義務化を見据えたマテリアリティ重視の「優れたサステナビリティ開示」に統合しており110、自然関連情報開示が特別扱いから財務マテリアリティの通常の評価軸に組み込まれ始めている。

(3)機関投資家と企業の認識ギャップ

生命保険協会が2026年4月に公表した調査(企業1,200社・投資家179社対象)では、「生物多様性・自然資本」を主要サステナビリティ(投融資)テーマとして位置付ける企業は19.6%に留まる一方、投資家では48.5%に達した。また、生物多様性・自然資本のテーマが企業の活動に与える影響について企業の70.7%が「将来的にも影響は限定的」と回答した一方、投資家では「将来的な影響は大きい」が42.8%(企業は13.3%)に達した。方針・戦略・目標の策定・開示、リスク・機会の分析のいずれにおいても投資家の要求水準が企業の実行水準を大幅に上回っており、「事業会社が様子見をしている間に資本市場からの要求は先に進んでいる」という構造が数字として可視化されている111。

そして国内でも自然関連の株主アクティビズムが現実化しつつある。2026年4月、香港のオアシス・マネジメント(花王株12.52%保有・筆頭株主)が、パーム油・紙パルプ調達サプライチェーンにおける人権・森林破壊リスクへの独立調査人選任を株主提案した。同月の臨時株主総会で賛成率30.3%により否決されたが、ESGの優等生と評される企業でもサプライチェーン上の自然リスクに対して株主主導の独立調査を要求されうる前例が形成された意味合いは大きい。

機関投資家側では評価軸の拡張も始まっている。野村アセットマネジメントは2025年2月に日本企業のESG評価スコアに「ネイチャーポジティブに関する事業機会」を新たに追加した112。リスク評価一辺倒だった自然資本対応を価値創造の観点からも評価する方向性であり、機関投資家のエンゲージメントが「守り」から「攻め」に移行しつつあることを示す。

一方で主要機関投資家9社の自然資本分析では依存経路の財務リスクを明記しているのは3社に過ぎないとされ113、機関投資家側にも開示の質的課題がある。

金融機関自身も外部評価に晒されている。「環境・持続社会」研究センター(JACSES)等4つのNGOで構成されるFair Finance Guide Japanは2026年3月に、大手銀行6グループのESG方針を100点満点で評価した「2026年版ESG方針スコア」を公表し、違法・無報告・無規制(IUU)漁業、深海採掘、バイオマス発電等における自然資本関連方針の空白地帯を可視化した114。

こうした中で、銀行はもとより、保険会社でも具体的な実践が始まっている。詳細は次稿に譲るが、例えば第一生命保険は2024年度にアジア開発銀行(ADB)が発行した「自然資本・生物多様性ボンド」に投資し115、日本生命保険は2025年8月に独自のネイチャー・ファイナンス・アプローチ(NFA)を策定・公開した116。

前記4(2)②のシンク・ネイチャーは2026年4月に、伊藤忠テクノロジーベンチャーズをリード投資家に、ニッセイ・キャピタルや三井住友銀行系ベンチャーキャピタルを新規投資家として迎え、約3.8億円を調達した。大手金融機関系のベンチャーキャピタルが生物多様性評価インフラの担い手に直接資本参加する形、すなわちネイチャーテック企業への投融資でも民間資金が自然資本評価基盤に流入しつつある117。

6.グリーンファイナンス制度の整備と民間資本の動員

国際的には、KM-GBFの資金動員メカニズムとして設立されたグローバル生物多様性フレームワーク基金(GBFF)が本格稼働し、ブレンデッドファイナンスを通じた民間資本誘引が設計に組み込まれている118。

国内グリーンボンド・SLBの2024年発行額は2.1兆円(直近5年間の年平均成長率(CAGR)は25%増)、グリーンローン・SLLの組成額も同CAGR60%増と急成長している119。こうした市場拡大を支える制度面では、環境省が2026年4月にグリーンリスト(適格プロジェクト一覧)を改訂し、コベネフィットの多面的評価を明記した120。生物多様性保全プロジェクトが気候変動適応・水資源保全と複合的な便益をもたらす事業をグリーンボンドで組成する際の根拠が整理され、4月にはガイドライン本体の改訂に関する市中協議も開始された121。

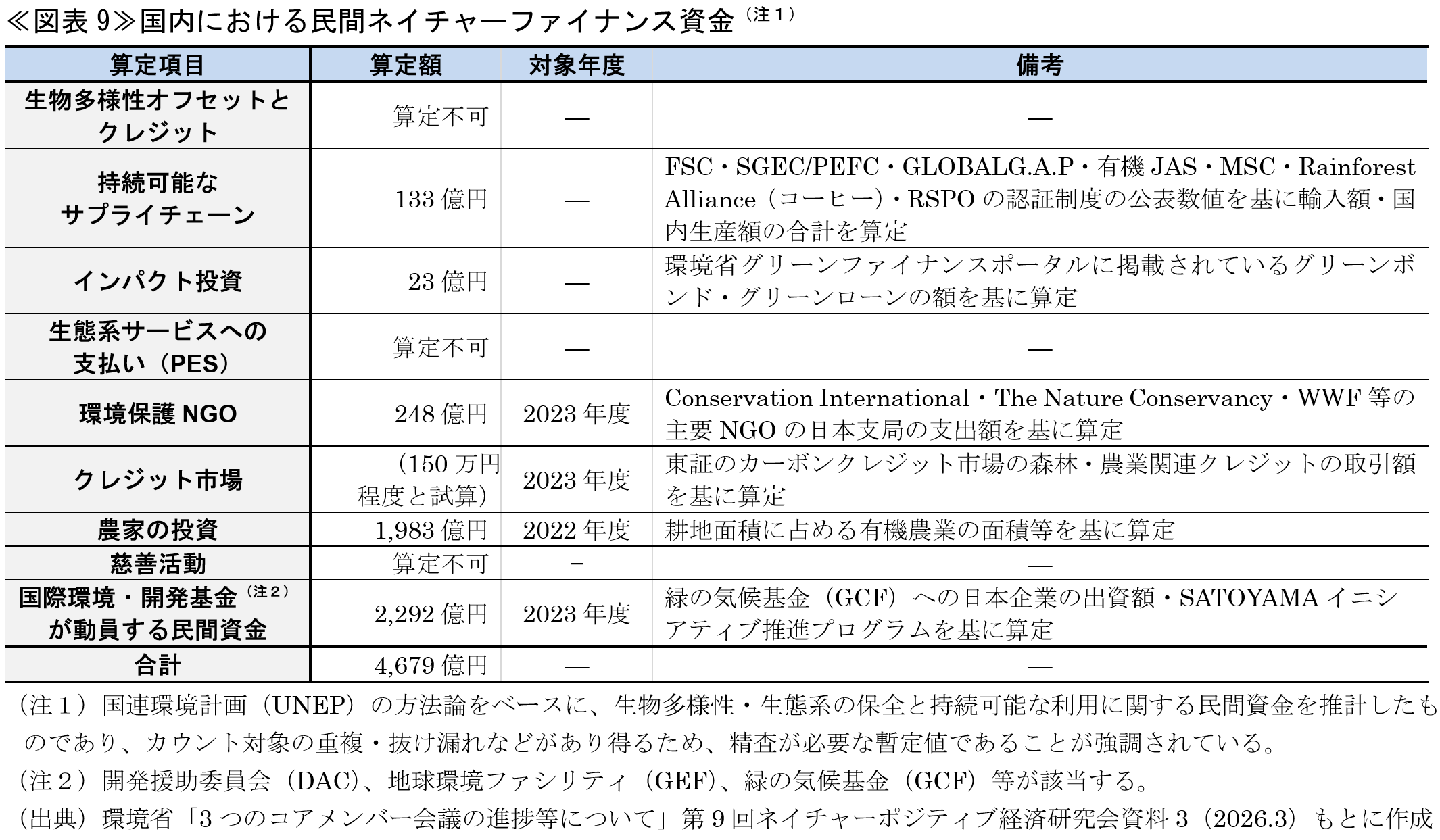

環境省によれば、日本における生物多様性・生態系保全に向けた民間資金の合計は約4,679億円(暫定値)と推計される。ただしこの数字の約97%は農家の投資(1,983億円)と地球環境ファシリティ(GCF)等が動員する民間資金(2,292億円)で占められており、金融機関が直接組成するグリーンボンド・グリーンローン等のインパクト投資は23億円に留まる。生物多様性クレジットや生態系サービスへの支払い(PES)は「現時点では算定不可」であり、制度整備の進展とともに、今後の計測精度向上が課題となっている≪図表9≫。

なお、公的予算でも構造的な不均衡が続いている。2026年度の環境保全経費は公表ベースで総額3兆2,835億円・前年度比40%増となったが、増分9,378億円のほぼすべてが地球環境の保全(脱炭素・GX関連、2兆2,852億円)に集中した。生物多様性の保全と持続可能な利用は1,621億円と前年度比16億円(1%)増に留まり、総額の約5%・増分の0.2%未満に過ぎない122 123。民間ネイチャーファイナンス資金4,679億円の97%が農業・国際資金に偏った状況とあわせ見ると、制度インフラの整備が急速に進む一方で自然保全に向かう資金の回路は官民ともにいまだ細い構造が窺える。

7.おわりに

本稿が示したのは、制度インフラは整いつつあるという事実である。ネイチャーポジティブ経済移行戦略ロードマップが示す「いつまでに何を」の設計図は出揃い、ISSBによる自然関連開示基準案検討は進展し、測定・評価ツール群が実装段階に入り、機関投資家の認識ギャップが数値化され、グリーンファイナンスの適格要件が拡張された。自然共生サイトに係る支援証明書制度も企業の自然保全貢献を「測定・可視化・公証」する回路を開いた。資本市場からの要求水準は着実に上がっている。

他方で、企業や金融機関から日本の地域の自然再生に実際に流れ込む資金の回路はまだ細い。

グローバルには、第二次トランプ政権下の反ESGの加速やグラスゴー金融同盟(GFANZ)からの大手運用会社脱退や欧州でのサステナビリティ規制簡素化等を踏まえると、ESG投資は「急拡大フェーズ」から多極化・実利主義化へと移行しつつある124。最新統計では、2025年のグローバルサステナブルファンドの純流出は840億ドルに上り、2018年の追跡開始以来初の年間純流出を記録した(2024年は380億ドルの純流入)。欧州でも初の年間流出が生じている125。

ただしこれはあくまでESG/サステナブルファイナンスの全体値であり、こうした地政学的逆風の中で自然・生物多様性分野は気候と比べてイデオロギー的対立に巻き込まれにくく、サプライチェーンリスク・水資源・食料安全保障という実利的な経営課題として捉え直すアプローチの有効性は高まっているとも言える。

また、資金フロー全体の収縮と、機関投資家による企業への働きかけ(エンゲージメント)の動向は分けて捉える必要がある。欧州最大の資産運用会社アムンディは2025年に世界で約2,950社とエンゲージメントを実施し、過去5年で取組みを2倍以上に拡大した。気候関連の株主提案への支持は86%に達し、気候・生物多様性・社会・ガバナンスの相互依存を考慮した対話を通じて投資先の長期的なレジリエンス強化を図るとする126。資金の流出入が多極化・実利主義化に向かう一方で、自然を含む長期的価値への関与そのものは後退していない。

また、「多次元性」と「地域拘束性」というネイチャーファイナンスの規模拡大に伴う本質的な困難は、逆説的に大手金融機関に留まらず、地域金融機関の存在意義を際立たせる面もある。こうした点も踏まえ、次稿では、金融機関や事業会社の実践を類型化して掘り下げる。

- 鈴木大貴「ネイチャーファイナンスの胎動①~グローバルな潮流とルール形成~」Insight Plus(SOMPOインスティチュート・プラス、2026.4)

- 環境省「生物多様性国家戦略2023-2030~ネイチャーポジティブ実現に向けたロードマップ~」(2023.3)

- 環境省、農林水産省、経済産業省、国土交通省「ネイチャーポジティブ経済移行戦略~自然資本に立脚した企業価値の創造~」(2024.3)

なお、これに先立ち2023年4月には生物多様性民間参画ガイドラインの第3版が公表されており(環境省「「生物多様性民間参画ガイドライン~ネイチャーポジティブ経営に向けて~」第3版」(2023.4))、移行戦略は国家戦略と同ガイドラインを繋ぐものと位置付けられている(環境省「ネイチャーポジティブ経済移行戦略の公表について」(2024.3))。 - 環境省「ネイチャーポジティブ経済移行戦略ロードマップ(2025-2030年)」(2025.7)

- 環境省「第2回 ファイナンスにおけるNP配慮等に関するコアメンバー会議(2025年12月19日)」第2回ファイナンスにおけるNP配慮等に関するコアメンバー会議資料3(2025.12)

なお、公表後は環境省ネイチャーポジティブ経営推進プラットフォームに掲載され、金融機関・投資家の実務ガイダンスとなる予定である(環境省「3つのコアメンバー会議の進捗等について」第9回ネイチャーポジティブ経済研究会資料3(2026.3))。 - 環境省「ネイチャーポジティブ経済移行に向けた企業価値向上ストーリー集」(2026.3)

- 内閣府地方創生推進室「令和8年度 地方創生×ネイチャーポジティブの推進に向けたモデル支援事業(公募)」(2026.4)

- e-GOV法令検索「地域における生物の多様性の増進のための活動の促進等に関する法律(令和六年法律第十八号)」

- 環境省「自然共生サイトに係る支援証明書」の申請受付開始及び支援マッチング情報掲載希望の募集開始について」(2025.8)

- 環境省「自然共生サイトに係る支援証明書(試行版)の第一号を発行しました」(2025.3)

- 千葉市・堂谷津の里における水田整備・里山管理への人的支援と気象IoTセンサーによる渇水緩和策の技術支援活動である(環境省ウェブサイト「「堂谷津の里」の里山林管理、水田整備、生物モニタリングへの支援(証明書番号:251-003)」(visited Jun. 1st, 2026))。

- 名古屋市・なごや東山の森への製品売上の一部寄付と竹林整備活動である(環境省ウェブサイト「「なごや東山の森」の自然環境保全活動への支援(証明書番号:252-001)」(visited Jun. 1st, 2026))。

- 環境省ウェブサイト「自然共生サイトに係る支援証明書について」(visited Jun. 1st, 2026)

- 損金算入と税額控除を組み合わせた最大約90%の実質的な税負担軽減(実質負担約10%)が可能である(内閣府「企業版ふるさと納税をぜひご活用ください!」(2024.8))。

- 神戸市「企業版ふるさと納税」(2026.4)

- 環境再生保全機構「自然共生サイト取組事例と申請に向けたポイント」(2026.3)

- 自然共生サイトとして認定された区域はOECMとして国際データベース(WDOECM)に登録され、30by30目標の達成面積に組み込まれる。なお、法定制度では認定タイプが維持・回復・創出の3種に分類されており、当面は維持タイプのみがOECMに登録される。回復・創出タイプとして認定を受けた場合は、認定後における回復・創出活動の継続の結果、生物多様性の状態が豊かになった時点(生物多様性の価値基準に合致する時点)でのOECM登録が予定されている(環境省「地域生物多様性増進法に基づく「自然共生サイト」の認定(令和7年度第3回)について」(2026.3))。

- ハウステンボス「ハウステンボスの森と運河が環境省の「自然共生サイト」に認定」(PR TIMES、2026.3)

- 国土交通省「グリーンインフラ推進戦略2030―グリーンインフラの活用が当たり前の社会の実現」(2026.1)

グリーンインフラは、国際自然保護連合(IUCN)が定義する「自然を活用した解決策(NbS)」の主要な実装手段と位置付けられ、日本の政策では両者はほぼ同義に用いられることが多い。なお、グリーンインフラ推進戦略2030の文脈では「自然の多様な機能を活用した社会資本であり、将来にわたり持続可能で魅力ある国土・都市・地域づくり及びウェルビーイング向上に貢献するもの。これは、人と自然の関わりから形成されるものであり、戦略的な計画、持続的な維持管理、幅広いステークホルダーの参画などを通じてより大きな効果の発現が期待できる」と定義されている(国土交通省「「グリーンインフラ推進戦略2030」の策定について」(2026.1))。 - 国土交通省「グリーンインフラ(GI)に関するファイナンスガイドライン(中間とりまとめ)本編資料」(2026.3)

- グリーンインフラ技術集ウェブサイト「グリーンインフラ技術集」(visited Jun. 1st, 2026)、グリーンインフラ事例検索システムウェブサイト(visited Jun. 1st, 2026)

- 国土交通省「緑の認定制度「TSUNAG認定」が建築物の認証制度と連携!~TSUNAG認定の取得によりDBJ Green Building認証が取りやすくなりました~」(2026.5)

自然保全認定と建物認証・グリーンファイナンスの連携は、不動産開発・施設管理業種の投融資先における資金化経路として今後注目される。 - 国土交通省「優良緑地確保計画認定制度(TSUNAG)の評価基準等の見直しについて」(2026.2)、国土交通省「TSUNAG(優良緑地確保計画認定制度)―緑地確保の取組の価値の見える化―」(2026.2)

- 国土交通省「優良緑地確保計画認定(TSUNAG認定) 申請者用手引きVer.1.0.0」(2024.11)

- 主要提言は、①「生物の生息・生育・繁殖の場」を河川環境の定量的目標として設定(干潟・ヨシ原面積、瀬・湧水地箇所数、水辺樹林長さ等を指標として提示)、②全ての河川で多自然川づくりを一層推進、③民間企業の流域環境活動の認証・官民協働支援の仕組み整備、である(国土交通省「ネイチャーポジティブを実現する川づくりを進めます~有識者による検討会の提言を公表します~」(2024.5)、生物の生息・生育・繁殖の場としてもふさわしい河川整備及び流域全体としての生態系ネットワークのあり方検討会「「生物の生息・生育・繁殖の場としてもふさわしい河川整備及び流域全体としての生態系ネットワークのあり方」提言」(2024.5))。

- 環境省「生物多様性及び生態系サービスに関する総合評価2028(JBO4:Japan Biodiversity Outlook 4)に向けた中間提言」(2025.10)

- 環境省「生物多様性国家戦略2023-2030の実施状況の中間評価」(2026.2)、日本国政府「生物多様性条約第7回国別報告書」(2026.2)

- Takahiro Morosawa et al., “Large ungulates will be present in most of Japan by 2050 owing to natural expansion and human population shrinkage” Scientific Reports vol.16, Article 7550(2026.2)

- e-GOVパブリック・コメント「我が国の生態系等に被害を及ぼすおそれのある外来種リスト」改定案に対する意見の募集(パブリックコメント)について」(2026.4)

- WWFジャパン「政策ブリーフ:ネイチャーポジティブ目標達成には日本の政策強化が不可欠―昆明・モントリオール生物多様性枠組のグローバルレビューを見据えて―」(2026.2)

- 経団連自然保護協議会「「生物多様性国家戦略2023-2030の実施状況の中間評価(案)」および「生物多様性条約第7回国別報告書(案)」のパブリックコメント募集に対する意見」(2025.12)

- 環境省「太陽光発電における自然環境配慮の手引き」(2026.3)

- 資源エネルギー庁「2025年度に行った再エネ特措法に基づく処分の実績を公表します」(経済産業省、2026.4)

- 地方自治研究機構「太陽光発電設備の規制に関する条例」(2025.12)

- なお、2025年12月の関係閣僚会議で決定された「大規模太陽光発電事業(メガソーラー)に関する対策パッケージ」を受け、環境省・経済産業省は「太陽光発電事業等の環境影響評価に関する検討会」で環境影響評価法の対象規模の見直しを進めた。2026年6月の同検討会では、現行の第一種事業4万kW以上・第二種事業3万kW以上を引き下げ、第一種事業を2万kW(50ha相当)以上、第二種事業を1.5万kW以上2万kW未満(準ずる規模の比0.75を維持)とすることが適当とされた。2026年通常国会中の検討結果取りまとめを経て、政令等の改正が予定されている(資源エネルギー庁「太陽光発電について」(2026.1)、環境省「環境影響評価法の対象となる規模要件見直しの考え方について」太陽光発電事業等の環境影響評価に関する検討会 第5回 資料1(2026.6))。

- WWFジャパンが政策ブリーフで「気候変動対策と生物多様性保全の統合」を最重要政策課題として位置付けているのも、こうした構造的トレードオフを踏まえたものと言える。

- 金融庁「「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」等の公布及びパブリックコメントの結果について」(2026.3)

なお、告示指定されたSSBJ基準の範囲は2026年5月の告示改正により拡充され、その後公表されたSSBJ基準も追加指定された(金融庁「「企業内容等の開示に関する内閣府令第十九条の九第五項に規定するサステナビリティ開示基準を指定する件の一部を改正する件」の公布及びパブリックコメントの結果について」(2026.5))。 - ただし各法域が義務化を選択することも可能である。IFRSの枠組み上、自然関連の重要情報の開示自体はS1が既に義務付けており、Practice Statementはその「開示方法」を示すものである(IFRS, “ISSB agrees on the proposed way forward for nature-related disclosures”(2026.4))。

- SSBJ「サステナビリティ開示ユニバーサル基準:サステナビリティ開示基準の適用」(2026.3)

- IFRS, “ISSB Update Jun 2026”(2026.5)

- 金融庁「記述情報の開示の好事例集2025」(2026.3)、金融庁「記述情報の開示の好事例集2024」(2025.3)

- SSBJウェブサイト「サステナビリティ開示基準が参照している外部のガイダンス」(visited Jun. 1st, 2026)

- SSBJウェブサイト「Welcome to the SASB Standards Navigator」(visited Jun. 1st, 2026)

なお、SASBスタンダードは2022年8月にIFRS財団に移管され、現在はIFRS財団が維持・管理している。 - CDSB, “CDSB Framework: Application guidance for biodiversity-related disclosures”(2021.11)

- CDSB, “CDSB Framework: Application guidance for water-related disclosures”(2021.8)

- 前掲注39

なお、CDSBは2022年1月にIFRS財団に統合されており、これらのガイダンスはIFRS財団に移管済みである。 - 前掲注42

- SSBJウェブサイト「IFRS S2号「気候関連開示」の適用に関する産業別ガイダンス」(visited Jun. 1st, 2026)

- IFRSウェブサイト「2023 – Issued Standards: Japanese」(visited Jun. 1st, 2026)

- TNFDウェブサイト「TNFD Adopters」(visited Jun. 1st, 2026)

- 笹原千佳「TNFD提言に関する日本企業の情報開示の動向と期待」RMFOCUS 第96号(MS&ADインターリスク総研、2026.1)

- CDP「コーポレートヘルスチェック2026:ビジネスにおけるアースポジティブな活動状況」(2026.1)

- なお、CDPは既存の気候変動・水・森林に加え、2026年の開示サイクルから「海洋」を新テーマとして質問書に追加しており(当面は採点対象外)、今後漁業・水産・港湾・海運といった地域経済の基幹セクターへの関与が強まる。

- 日本経済団体連合会、経団連自然保護協議会「企業の生物多様性への取組に関するアンケート結果<2024年度調査>」(2025.11)

- 高川晋一「ネイチャーポジティブの実践へ~生物多様性の定量評価に挑む~」(日本自然保護協会、2025.12)

- 上田美央子ほか「企業に求められるネイチャーポジティブの最新動向~TNFD情報開示の進捗とその先の対応に向けて~」損保ジャパンRMレポート283(SOMPOリスクマネジメント、2026.2)

- WWFジャパン「2024年TNFD開示の潮流と日本企業の対応状況」(2025.8)

- なお、WWFジャパンは2025年8月に、銀行・アセットマネジャーが投融資先企業の自然リスクをコモディティ別にチェックするための投融資チェックリストを公表した(対象:パーム油・木材・紙製品・天然ゴム・水産物・コットン・野生生物の7品目)(WWFジャパン「金融機関向けエンゲージメント支援ツール「ネイチャーポジティブに向けた投融資チェックリスト」」(2025.8))。

- 国際的な評価手法では、アジア・モンスーン地域特有の二次的な自然のもつ価値が適切に評価できないことが指摘されている(環境省「「生物多様性の価値評価手法の検討に当たっての基本的な考え方」の概要」(2026.3))。林野庁「NPI「Consultation Brief: Finalizing consensus on a universal state of nature metrics framework」への意見の提出について」(2026.2)

- 金融庁ウェブサイト「サステナブルファイナンス有識者会議」(visited Jun. 1st, 2026)

- 金融庁ウェブサイト「トランジション・ファイナンス環境整備検討会」(visited Jun. 1st, 2026)

- 金融庁「金融庁サステナブルファイナンス有識者会議 第五次報告書 -幅広い投資家への投資機会の拡充に向けて-」(2025.6)

- こうした中で、環境省が2026年3月に公表した2つのガイダンスは実務上の補完機能を果たす(環境省「TNFD提言に沿った自然関連情報分析ガイダンス(地域金融機関向け)-2025年度版-」(2026.3)、環境省「地域金融機関における移行計画策定実践ガイダンス-2025年度版-」(2026.3))。

- BRIDGEウェブサイト「金融/投資機関による自然関連情報開示促進と国際標準化を前提としたネイチャーフットプリントの開発と実証事業」(visited Jun. 1st, 2026)

- ネイチャーフットプリント活用検討会「金融、投資機関におけるネイチャーフットプリント活用ガイダンス(試案)」(2026.3)

- 農林中央金庫「Climate & Nature Report 2025: Dedicated to sustaining all life」(2025.8)、農林中央金庫「「Climate & Nature レポート2025」の発行について」(2025.8)

- 農林中央金庫「SPEED研究会 農林中央金庫のネイチャー・フットプリントに係る取組み」(2026.3)

- 同文書は「フットプリント指標の状況は急速に進化しており、現時点では企業の開示がまだ広く普及していない」と述べており、フットプリント開示はTNFD推奨開示への報告に必須ではなく示唆的なガイダンスとして提供されている(TNFD, “Sector guidance: Additional guidance for financial institutions Version 2.0”(2024.6))。

- 農業投融資への衛星データ直接連携の先行例として、ブラジルは2026年4月より農業信用承認前に政府の森林破壊衛星データベース照会を義務化した(Associated Press, “Brazilian banks to verify satellite deforestation data for rural credit” (Mongabay, 2026.4.))。衛星データが農業投融資の与信条件に直結した世界的な先行実装であり、日本の農林業向け投融資でも将来的な課題となりうる。

- 視点3「3-2:自然領域における国際ルールメイキングへの参画」に、「ネイチャーフットプリントを開発・公表し(中略)ASEAN諸国への展開やLCA関連の国際会議等での連携強化を実施【開発:~2025年度、水平展開:2026~2028年度】」と明記している(環境省「ネイチャーポジティブ経済移行戦略ロードマップ(2025-2030年)」(2025.7))。またBRIDGEプロジェクトの実施体制には「自然に注目したフットプリント評価を世界に発信し、国際的なイニシアティブ獲得へ」の目標が掲げられている(環境省「ネイチャーポジティブ経済の実現に向けた環境省の施策」第9回ネイチャーポジティブ経済研究会資料4-1(2026.3)、環境省「令和7年度 研究開発等計画 金融/投資機関による自然関連情報開示促進と国際標準化を前提としたネイチャーフットプリントの開発と実証事業」(2025.4))。

- 環境省ウェブサイト「生物多様性の価値評価に関する検討状況」(visited Jun. 1st, 2026)

- 環境省「「生物多様性の価値評価手法の検討に当たっての基本的な考え方」の取りまとめについて」(2026.3)、環境省「生物多様性の価値評価手法の検討に当たっての基本的な考え方」(2026.3)、環境省「「生物多様性の価値評価手法の検討に当たっての基本的な考え方」の概要」(2026.3)

- 環境省「来年度以降の検討の進め方について」令和7年度生物多様性の価値評価に関する検討会(第3回)資料4(2026.2)

- 環境再生保全機構「令和8年度環境研究総合推進費における新規課題の採択について」(2026.3)

- 環境省ウェブサイト「生物多様性「見える化」マップ」(visited Jun. 1st, 2026)

- 環境省「自然資本の経済的価値評価の活用可能性について―ウォーターポジティブに資する取組の価値―」(2025.5)

なお、2023年度には那須塩原市・うきは市・西粟倉村の3地域でもモデル評価を実施している。 - 林野庁ウェブサイト「森林生態系における生物多様性に関する評価手法の開発に係る検討会」(visited Jun. 1st, 2026)

- 林野庁「森林の有する多面的機能に関する企業の自然関連財務情報開示に向けた手引き<森林に関するTNFD情報開示の手引き>」(2025.4)

- 林野庁「森林吸収系J-クレジットの非炭素プレミアム価値(生物多様性保全等)を訴求するための手引き」(2025.3)

- 農地炭素貯留型J-クレジットの実践入口として、里山の放棄竹林のバイオ炭化・農地散布によるJ-クレジット申請の流れを解説した手引書も2026年3月に公開されている(安立美奈子ほか「里山の放棄竹林の管理とバイオ炭づくりの手引書」(2026.3))。里山保全・気候変動緩和・農業生産性向上・イノシシ被害軽減の複数便益を一体で創出するモデルとして参照価値がある。

- 林野庁ウェブサイト「林地における水資源涵養量(貯留機能)の簡易評価手法(The Volume of Water Resource Recharge(VWRR) in Forest Land)」(visited Jun. 1st, 2026)、林野庁「【解説資料】林地における水資源涵養量(貯留機能)の簡易評価手法-森林が水を貯える働きを見える化するために」(2026.3)

- 林野庁「エクセル計算ツール」(2026.3)

- 大阪ガス「水田の中干し期間延長による生物多様性への影響を可視化〜国内初となる生物多様性に関する価値を付加した水田J-クレジット創出に貢献〜」(2025.12)、Green Carbon「大阪ガス×農林水産省「生物多様性×カーボンクレジット」無料セミナー」(2026.3)

- 日本自然保護協会「尾鷲市でネイチャーポジティブの実現を目指した新コンソーシアムが始動 ~「企業×自治体」連携で生物多様性の回復と経済価値創出を両立させ、22世紀につなぐ地域づくりを目指します~」(2025.4)

- 最終需要者として東京海上日動火災保険・三菱地所レジデンスが事例掲載されており、建築物調達を通じた持続可能な木材への関与が金融機関・不動産会社の自然資本対応として位置付けられている(林野庁「持続可能性に配慮した木材供給・利用に係るガイダンス」(2026.3))。なお、別冊1(様式集)・別冊2(事例集、17事例)も公表された(林野庁「別冊1 持続可能性に係る国内制度における様式集」(2026.3)、林野庁「別冊2 持続可能性に配慮した木材供給・利用に係る事例」(2026.3))。

- 里山グリーンインフラマップウェブサイト(visited Jun. 1st, 2026)

- 第4回グリーンインフラ大賞国土交通大臣賞と、2024年度土木学会環境賞を受賞しており、里山グリーンインフラネットワークとも連携している。

- 清水建設「TNFD提言に基づく自然関連財務情報開示 2025年度版」(2025)、西廣淳「自然に根ざした解決策(NbS)とは?「里山グリーンインフラ」の取組から考える」(国立環境研究所、2026.2)

- 田和康太ほか「自然の力を引き出す 谷津活用の手引き」(里山グリーンインフラネットワーク、2026.3)

- 国土交通省「グリーンレーザーによるブルーカーボン計測マニュアルをとりまとめ~藻場の分布や面積を正確に把握するための計測基準を整備~」(2026.3)、国土交通省、海上・港湾・航空技術研究所港湾空港技術研究所「ブルーカーボンデータ計測マニュアルVer.1」(2026.3)

- 日本自然保護協会「日本自然保護協会は「日本版ネイチャーポジティブアプローチ」を開始します」(2023.5)

- 日本自然保護協会ウェブサイト「日本版ネイチャーポジティブアプローチ」(visited Jun. 1st, 2026)

- 日本自然保護協会「指標種を使って「自然の状態」を簡便に定量的に評価できる新たな手法を開発」(2025.5)

- 高川晋一ほか「種組成のネスト構造を考慮した指標種による生物多様性評価手法」保全生態学研究2025年30巻1号(2025.2)

- 日本自然保護協会「市民が主体となるネイチャーポジティブの実現に向け連携協定締結」(2026.3)

- NPI, “Consultation Brief: Finalising consensus on a universal state of nature metrics framework”(2026.2)、NPI, “Draft Measurement Guidance Executive Summary: State of Nature Metrics -February 2026”(2026.2)

- TNFD, GRI, SBTN, “Discussion paper on state of nature measurement”(2026.4)

- 大成建設「ネイチャーポジティブ評価手法「Japan Biodiversity Metric」を開発・公開:生物多様性への貢献度を“簡易かつ定量的”に可視化」(2026.4)

- 大成建設ウェブサイト「Japan Biodiversity Metric」(visited Jun. 1st, 2026)、大成建設「「生物の生息場としての価値」を定量的に評価する手法Japan Biodiversity Metricを開発しました」(2026.4)ほか

- 東急不動産、東急リゾーツ&ステイ「英国手法を参考に、生物多様性の定量化手法(試行版)を独自開発 日本初 リゾート事業地での 生物多様性の価値・保全活動の効果を可視化 ~長野県・蓼科で環境取り組みを体験できる視察ツアーも開始~」(2025.7)

関連して、いきもの共生事業推進協議会(ABINC)は2025年9月に、同じくイギリスの生物多様性ネットゲインを参照した「生物多様性ネットゲイン認証β版」を公表しており、開発事業を対象とした国内初の第三者認証として注目される(いきもの共生事業推進協議会「「自然と共生する世界」の実現にビジネスから貢献「生物多様性ネットゲイン認証β版」のリリースとトライアルサイトの募集」(2025.9))。

イギリスの生物多様性ネットゲインについては鈴木大貴「イギリスの生物多様性ネットゲイン①~ネイチャーポジティブ実現と自然市場拡大に高まる期待~」Insight Plus(SOMPOインスティチュート・プラス、2024.7)も参照願う。 - シンク・ネイチャーウェブサイト「日本の生物多様性地図化プロジェクト」(visited Jun. 1st, 2026)

- 同社は2026年5月、自然資本ビッグデータと衛星モニタリングを統合したSBTi-FLAG評価サービスの商用提供も開始した。SBTi-FLAGは森林・土地・農業(FLAG)由来GHG排出の算定・削減基準で、FLAG関連排出が全排出の20%超の企業に個別目標設定を義務付ける(シンク・ネイチャー「シンク・ネイチャー、自然資本ビッグデータと衛星モニタリングを統合したSBTi-FLAG評価サービスを開始」(2026.5))。

- Shogo Ikari et al., “The maturity of marine biodiversity maps: insights from the convergence of global patterns” Frontiers of Biogeography 19 e178549.(2026.5)

- シンク・ネイチャー「海洋生物多様性マップの「成熟度」を新指標で数値化— 3,500万件のビッグデータから、自然リスク評価の信頼性を可視化する新指標を開発 —」(2026.5)

- Jones Matt et al., “Summary for policymakers of the methodological assessment of the impact and dependence of business on biodiversity and nature’s contributions to people (business and biodiversity assessment)”(IPBES, 2026.2)

- 全国銀行協会「全銀協における生物多様性保全に係る取組方針の見直しについて」(2025.2)

- さらにその翌月には「カーボンニュートラルの実現に向けた全銀協イニシアティブ2025」が公表され、ネイチャーポジティブ・サーキュラーエコノミーとの統合的取組みの必要性が銀行界全体の行動方針として明記された(重点取組分野5として、「ネイチャーポジティブ・サーキュラーエコノミーとの統合的な取組み」が掲げられた)(全国銀行協会「カーボンニュートラルの実現に向けた全銀協イニシアティブ2025」(2025.3))。

- MSCI ESG Research「2024 GPIFポートフォリオの気候変動と自然関連リスクの分析」(2024.7)

- GPIF「2024年度 サステナビリティ投資報告」(2025.8)

- GPIF「GPIFの国内株式運用機関が選ぶ「マテリアリティの観点から『優れたサステナビリティ開示』と同『改善度の高いサステナビリティ開示』」」(2026.3)

- 生命保険協会「企業価値向上に向けた取り組みに関するアンケート集計結果(2025年度版)企業・投資家の結果比較」(2026.4)

- 野村アセットマネジメント「社外取締役のスキルとネイチャーポジティブに関する事業機会を日本企業のESG評価に追加:ESGインテグレーションの高度化」(2025.2)

- 対象はアセットマネジメントOne、MUFGアセットマネジメント、大和アセットマネジメント、東京海上アセットマネジメント、ニッセイアセットマネジメント、野村アセットマネジメント、三井住友DSアセットマネジメント、三井住友トラスト・アセットマネジメント、りそなアセットマネジメントである(旗生剛「日本の機関投資家のTNFD開示から見える責任投資の現在地」(NATURE POSITIVE JOURNAL、2026.4))。

- 再生可能エネルギーと生物多様性のトレードオフが問題となるバイオマス発電については、りそな・三井住友トラスト・農林中央金庫が新たに投融資方針を設定し、6行すべてが環境・社会配慮の確認を表明する形になった(Fair Finance Guide Japan「2026年版ESG方針スコア発表〜りそなが投融資ポートフォリオGHG排出量にて依然リード」(2026.3))。

- 第一生命保険「アジア開発銀行が発行する初の「バイオダイバーシティ・ネイチャー・ボンド」への投資~アジア・太平洋地域における自然基盤型の社会課題解決プロジェクトを支援~」(2024.10)

- 日本生命「日本生命ネイチャー・ファイナンス・アプローチ」(2025.8)、日本生命「日本生命ネイチャー・ファイナンス・アプローチについて」(2025.8)

- シンク・ネイチャー「生物多様性ビッグデータのシンク・ネイチャー、約3.8億円調達——自然資本の可視化AIを高度化し欧州市場へ」(KEPPLE, 2026.4)

- 地球環境ファシリティ(GEF)によれば、GBFFは第5回選定ラウンドで25か国にわたる20件・計7,340万ドルのプログラムを承認した。GBFFはKM-GBFのターゲット19(年間2,000億ドルの生物多様性資金動員)実現の主要経路のひとつとして位置付けられている(GEF, “GBFF expands global reach with $73 million in new biodiversity project approvals”(2026.3))。

- 環境省「令和7年度版 グリーンファイナンスによる資金調達等事例集」(2026.3)

- 環境省「付属書1 明確な環境改善効果をもたらすグリーンプロジェクトの判断指針」(2026.4)

- 環境省「「グリーンボンド及びサステナビリティ・リンク・ボンドガイドライン」、「グリーンローン及びサステナビリティ・リンク・ローンガイドライン」の改訂に関する意見の募集(パブリックコメント)について」(2026.4)、環境省「資料1 グリーンボンド及びサステナビリティ・リンク・ボンドガイドライン2026年改訂版(案)、グリーンローン及びサステナビリティ・リンク・ローンガイドライン2026年改訂版(案)」(2026.4)

- 環境省「令和8年度予算案における環境保全経費の概要について」(2026年2月)

なお、2026年4月に政府案どおり成立した(財務省ウェブサイト「令和8年度予算」(visited Jun. 1st, 2026)、首相官邸「令和8年度予算成立及び中東情勢への対応等についての会見」(2026.4))。 - ただし、環境保全経費の総額には特別会計を含む各経費の区分の取り方によって変動しうる性質があり、前年度比の増減率が直接実質的な追加投資の増減を示すとは限らない。本稿では政府の公表値をそのまま用いている。

- 田中里枝「転換期を迎えるESG投資動向~地政学的背景とTISFDへの期待~」(日本経済研究所、2026.4)

- Hortense Bioy, “ESG Funds: 2025 Closes With Continued Outflows Amid Persistent Headwinds: Outflows triggered by UK investors shifting assets to bespoke sustainable accounts.”(Morningstar, 2026.2)

- Amundi, “With 3,000 companies engaged in 2025, we continue our shareholder engagement initiative”(2026.4)

PDF:3MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。