「三極分断」時代のサステナビリティ規制~開示から産業政策まで欧米の動揺と日本の動向を読む~

【内容や取材・寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(050-5473-1979、tsuzuki@sompo-ri.co.jp)までご連絡ください】

1.はじめに

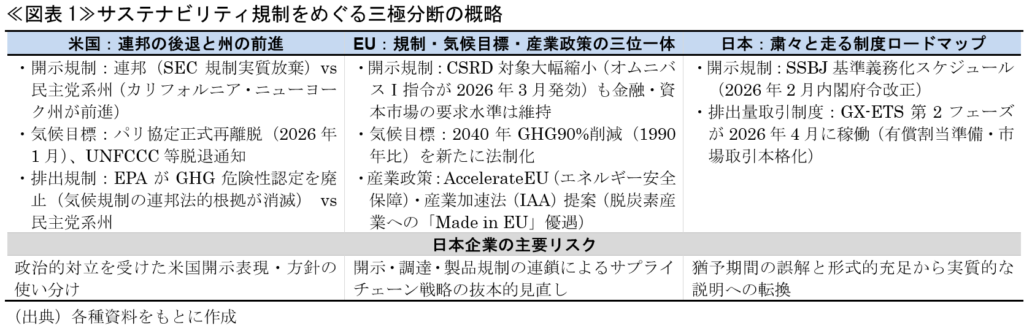

米国・EU・日本というサステナビリティ規制をめぐる3つの主要経済圏の動向は異なる方向へと分岐している≪図表1≫。

米国では、連邦政府が気候・環境規制の法的基盤を相次いで解体する一方、先進的な州が独自の義務化を推し進めており、その分断は構造的なものとなっている。EUでは、開示義務の対象等を大幅に絞り込む簡素化が進む中で、気候変動対策目標の強化と産業政策の積極化が同時進行するという複雑な三つ巴の様相を呈している。日本は、こうした国際的な混乱とは対照的に、サステナビリティ基準委員会(SSBJ)が定めるSSBJ基準の義務化をはじめとする制度的ロードマップを粛々と走り始めている。

日本が国際的な動揺とは一定独立して開示制度等の国内レールを固めた今、企業には単なる制度準拠に留まらず、EU域外規制や機関投資家の目線を踏まえた実質的なサステナビリティ対応設計が問われている。本稿では後記2で企業サステナビリティをめぐる日・米・欧の「三極分断」の構図を整理したうえで、後記3以降では特に日本に焦点を当て、SSBJ義務化の実務論点、コーポレートガバナンス改革との接続、投資家の期待水準、グリーンウォッシュとグリーンハッシュという二重リスク、そしてTNFDを軸とする自然関連開示の次の波を順に検討する。

2.国際規制環境の「三極分断」

(1)米国:連邦の後退と州の前進

米国では、サステナビリティ規制をめぐる連邦と州の対立が構造的な分断として固定化している。

連邦レベルの後退は著しい。米国証券取引委員会(SEC)は2025年3月に、2024年3月にバイデン政権下で採択し、共和党系州や企業等から提訴されていた気候関連開示規則の法廷での防衛を正式に放棄した1。第二次トランプ政権はパリ協定再離脱(就任初日に意向表明、2026年1月に完了)に続き、2026年1月には国連気候変動枠組条約(UNFCCC)をはじめとする66の国際機関・枠組みからの脱退を表明した2。UNFCCCに対する米国の分担金は同条約の中核予算の約22%を占めており、脱退は単なる政治的シグナルに留まらず、国際的な気候変動交渉の財政基盤と実効性を直撃する。UNFCCCの規定上、正式な脱退は通知から1年後となるものの、復帰には批准時と同様に連邦議会上院の3分の2の賛成を要する可能性があり3、パリ協定よりその政治的ハードルが高いとされる。

さらに2026年2月に米国環境保護庁(EPA)は、大気浄化法に基づく連邦政府による温室効果ガス(GHG)規制の法的根拠となってきた「GHGに対する危険性認定」を廃止する最終規則を公表した。2009年にオバマ政権下で制定されたこの認定は、自動車・輸送部門を対象としたGHG規制の法的根拠であり、廃止によりすべての車種のGHG排出基準が撤廃される4。EPAは廃止を「史上最大の規制緩和」と称しており、「大気浄化法は地球規模の気候変動を規制する法的権限を付与していない」と主張している5。

これに対し、マサチューセッツ州・カリフォルニア州・ニューヨーク州・コネチカット州を筆頭とする24州と10都市6・5郡が、EPAによる廃止決定の無効確認を求めてコロンビア特別区連邦控訴裁判所に2026年3月に提訴した。訴状は「連邦政府が法と科学を放棄した場合、市民が犠牲を払う」とその違法性を主張し、自動車排出規制の廃止措置も同時に取り消すよう求めている。この前月に環境保護団体が提訴した別の訴訟と統合される可能性もあり、係争の長期化が見込まれる7。

一方、州レベルでは規制は前進している。カリフォルニア州大気資源委員会(CARB)は2026年2月に、カリフォルニア州内で営業する、米国法に基づき設立された年間売上高(年商)10億ドル超の企業にGHG開示を義務付けるSB253の実施規則を承認し8、初回報告期限を同年8月に設定した(初年度はScope 1・2のみ、Scope 3は2027年分から)9。ニューヨーク州上院も同月にScope 3を含む同様の開示義務化法案(S9072A「気候企業データ説明責任法」)を可決し、下院委員会に付託した10 11 12。なお、Scope 1は企業の直接排出量、Scope 2は他者から供給された電力・熱等の使用に伴う間接排出量、Scope 3は自社のバリューチェーン全体(原材料調達から製品廃棄まで)に関わるその他の間接排出量を指す。

反ESG運動と機関投資家の攻防も続く。2026年2月には連邦地裁がテキサス州の反ESG法(SB13)を「言論の自由の侵害で違憲・無効」などとする判決を下した13。一方で資産運用大手のVanguardは同月、テキサス州主導の共和党系13州司法長官連合との反ESG訴訟で2,950万ドルを支払う和解に合意し、ESGを理由とした議決権行使・エンゲージメントの自粛等(パッシビティ・コミットメント)も条件として受け入れた14。米国事業を有する企業にとって、ESGという語句の使用を含む開示表現の使い分けは、実務上のリスク管理事項となりつつある。

こうした米国の立場は国際的な場でも波及している。フランスが議長国を務めた2026年4月のG7環境大臣会合(パリ)では、「気候変動を正面から取り上げれば、ある参加国が交渉テーブルを離れるリスクがあった」として、フランス側が気候変動を正式議題から意図的に外し、生物多様性・水資源・海洋保護に限定した会合となった(日本からは石原環境大臣が出席)。米国は閣僚級ではなくEPA局次官補級で出席したにもかかわらず、他のG7諸国が議題設定そのものを自制した構図は、米国の後退が国際的な規範形成の機能にまで及んでいることを示している15。

2025年1月にBlackRockをはじめとする米国大手の離脱と反ESG圧力を受けて活動を一時停止したネット・ゼロ・アセット・マネージャーズ(NZAM)イニシアティブは、2026年2月に250社超の運用会社が新たなコミットメント声明に署名したうえで活動再開した(2050年ネットゼロへの言及は削除し、各署名者が独自に目標・戦略を策定する形式に移行)。米国大手運用会社の多くが不参加の中、日本からは12社が署名し16、欧州・イギリス・アジア・カナダ勢が会員構成の主軸を占めた。活動再開に際しては、欧州・北米・豪州系アセットオーナー52団体(運用資産総額3.7兆ドル超)が「気候変動リスク管理は受託者責任の観点から不可欠」とする支持声明を発表した17。反ESG圧力が高まる中でも、欧州・アジア系の機関投資家を中心に気候関連リスク管理への期待やコミットメントは継続している18。

(2)EU:規制簡素化・目標強化・産業政策が並走する複合的構図

EUの状況はさらに複雑である。開示規制の簡素化、気候変動対策目標の強化、産業政策の強化が同時進行しており、加えてエネルギー危機という伏流がEU内部の政治的対立を激化させている。これらは一見相反するが、EUの根本的な立場(脱炭素への方向性は堅持しつつ、競争力低下は許容しない)は概ね保たれている。

①規制簡素化・気候変動対策目標・産業政策の三位一体、エネルギー危機という伏流

a.開示規制の簡素化

EUでは企業サステナビリティ報告指令(CSRD)19と企業サステナビリティデューデリジェンス指令(CSDDD)などを大幅に簡素化するオムニバスI指令が2026年3月に発効した20 21 22。CSRD(やその具体的開示事項を定める欧州サステナビリティ報告基準(ESRS))の適用対象は当初の約5万社から大幅に絞り込まれ23、欧州事業を有する日本企業にとっても自社の適用範囲を確認する必要が生じている。

ただし、ソフトウェア企業のosapiensが欧州企業403社を対象に実施した調査では、CSRD対象外になった企業のうち、回答者の90%が自主的に開示を継続または拡大する意向を示した。主な動機は「顧客・取引先からのデータ要求(サプライチェーン圧力)」と「投資家・金融機関からの期待」であり、規制を超えた市場要求の強さが窺える24。

さらに開示の実態面では、欧州企業880社の横断分析(2026年3月)によれば、完全準拠率は既に94%に達し、平均開示ボリュームは117ページを超える。一方、財務的影響を金額ベースで定量開示している企業は全体の約30%に過ぎず、残りの70%は定性記述に留まるという構造は日本企業が今後対峙する課題の先行指標でもある25。

また、CSRD第40a条(非EU親会社への域外適用)については、オムニバスI指令発効により閾値がEU域内売上高1.5億ユーロ超から4.5億ユーロ超に引き上げられ26対象範囲が縮小したものの、開始時期は2028年度(2029年報告)で変更されていない。EFRAGは同条に基づく非EU企業向け開示基準(N-ESRS)案27の市中協議を2026年7月中旬から開始し、2027年1月末までに欧州委員会へ技術的助言を提出する方針を示している。N-ESRSの内容はオムニバスI指令後の簡素化ESRS28に基づく内容となる見込みである29。

こうした状況を踏まえ、EU非加盟国のスイスでも域外適用を見据えた主体的な国内法整備として、2026年4月にCSRD・CSDDDと明示的に整合させた独自の「持続可能な企業経営法案(D-CSA)」の市中協議を開始した30 31。EU規制の波及効果は消えていない。

なお、オムニバスI指令によるCSRD簡素化の制度的決着を経てなお、開示基準の設計思想をめぐる議論は続いている。2026年4月末時点で、欧州委員会内部ではESRSにISSB基準を直接組み込む案が検討されていると報じられる。現行ESRSはダブルマテリアリティ(企業が環境・社会に与える「インパクトマテリアリティ」と、環境・社会変化が企業財務に与える「財務マテリアリティ」の双方を同時に開示するアプローチ)を設計の根幹に置く。これに対してISSBは、財務マテリアリティ(企業への影響)をISSB基準で開示し、インパクトマテリアリティ(企業が社会・環境に与える影響)を別途開示する切り分けを求めており、ファベールISSB議長は「ESRSにISSBを取り込むことはダブルマテリアリティの放棄ではなく一貫性の強化」とコメントした32。フランス経済団体連合会(MEDEF)等は「両者は相互補完的であり一体開示を維持すべき」と反論しており、決着は流動的である。こうした中で欧州委員会は2026年5月にESRS改訂案の市中協議を開始した。開示必須のデータ項目を61%削減し、GHG算定境界・財務的影響の見積もり等におけるIFRS S1/S2との整合性強化は盛り込まれた一方、ISSBのシングルマテリアリティ路線は採用されなかった。ただし、今回の市中協議結果を踏まえた委任規則の正式採択までは予断を許さない33。日本企業にとっては、限定的にであれESRSがISSB基準寄りとなれば、SSBJ基準で整備した開示体制とEU域内報告との整合性が高まることになる。

b.気候変動対策目標の強化とEU-ETSをめぐる政治的緊張、産業政策の積極化

簡素化の動きとは対照的に、EUは欧州気候法を改正し、2040年までにGHG排出量を1990年比90%削減する新目標を法定化した(2026年4月に発効)34。これはEUの「開示規制を緩和しながら気候変動対策目標は強化する」という二面戦略を示すものと言える35。

ただし、個別制度では現実世界に合わせた調整を迫られている。同年3月のEU首脳会議では、イランによるホルムズ海峡封鎖に伴う液化天然ガス(LNG)供給不安を背景にガス価格が急騰する中、排出量取引制度(EU-ETS)の見直しが政治的議題となった。イタリア・ポーランドなどの化石燃料依存国が無料排出枠割当の延長を求める一方、ETSを維持し、市場ベースの投資シグナルとしての役割を保持する結論となった(7月のETS定期見直しは予定どおり進む)36。さらに欧州委員会は4月にETSの市場安定化リザーブ(MSR)に保有する排出枠の自動無効化を停止する改正案を示し、炭素市場の安定性と予測可能性を高める措置を講じた37。つまり、EU-ETSは政治的圧力下でも制度的に強化される方向にある38。

もっとも、欧州政策センター(EPC)が指摘するように、エネルギー危機の根本原因は化石燃料への依存であり、ETS価格をめぐる政治的議論はその本質を回避するものに過ぎない39。

国際エネルギー機関(IEA)事務局長のビロル氏は「イランをめぐる危機は化石燃料への信頼を恒久的に損なった。各国は再生可能エネルギー・原子力への移行を加速させ、電化が進むことで石油の主要市場は縮小するだろう。壺は割れた、傷は深い。元に戻すのは非常に難しい」と述べ、今次エネルギー危機が化石燃料需要の長期的な構造的縮小を加速させるとの見方を示した40。

こうしたエネルギー安全保障と脱炭素の両立を命題として、欧州委員会は2つの産業政策を公表した。2026年3月の産業加速法案(IAA)は、米国のインフレ抑制法(IRA)と中国の産業政策への対抗措置として設計されており41、EV・太陽光・ヒートポンプなどの脱炭素関連製品を対象に、公共調達・公的支援でEU域内製造(Made in EU)の低炭素基準適合製品を優遇し、CO2多排出産業の許認可プロセスを簡素化し脱炭素投資の促進も図るものである。成立は早くとも2027年から2028年以降と見込まれるものの42、欧州に調達・生産拠点を有する日本企業にとっては、現地製造比率の向上圧力とサプライチェーンの低炭素化要件の実質的な強化といった影響が想定される。エネルギーコスト急騰への包括的対応としては「AccelerateEU」を翌月に公表した。消費者保護・域内再生可能エネルギー加速・電力系統整備・投資促進の5本柱で構成され、脱化石燃料の移行を安全保障上の急務として明確に位置付けるものである。2025年のEUの化石燃料輸入総額は3,400億ユーロに上り、2026年3月以降の中東情勢による追加コストはさらに240億ユーロを超えるとされており、こうした数字がエネルギー政策と産業政策の一体的な加速を後押ししている43。

エネルギー安定供給と脱炭素という両課題を二者択一で切り離して議論することの危うさは、日本にも無縁ではない。日本では2026年3月に政府がLNG調達の不確実性を理由に容量市場における非効率石炭火力(設計効率42%未満)の稼働抑制措置を2026年度に限り解除する方針を示した44。他方でこうした動きは、GX-ETS第2フェーズへの移行やSSBJ基準の義務化という国内の脱炭素ロードマップと緊張関係にある点において、「エネルギー安全保障と脱炭素を一体で論じる」ことの難しさも改めて示している。

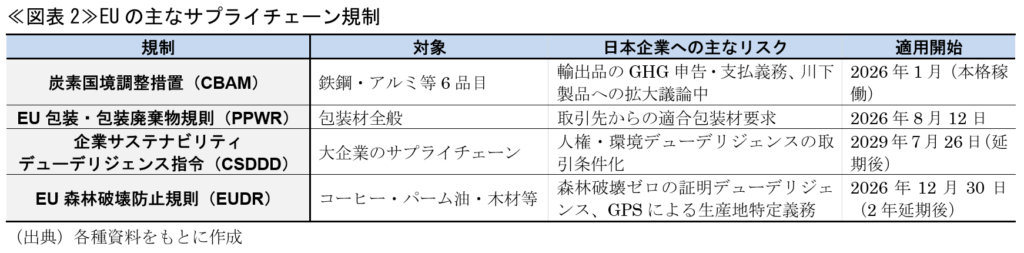

②EUサプライチェーン規制の連鎖

日本企業に影響するEU規制は開示規制に留まらず、その簡素化だけに着目すると現状を見誤りかねない。サプライチェーン全体を通じた環境・社会要件の実質的な強化が、製品・調達規制の形で進んでいる。本項では、代表的な法令としてCBAM、PPWR、CSDDD、そしてEUDRを概観する≪図表2≫。なお、EU法において、「指令」は加盟国による国内法制化が必要な一方、「規則」は加盟国に直接効力を及ぼす。

a.炭素国境調整措置(CBAM)

炭素国境調整措置(CBAM)は、鉄鋼・アルミ・セメント・肥料・電力・水素の6品目を対象に、2026年1月から本格適用が始まった(移行期間2023〜2025年)45。対EU輸出企業は製品に含まれるGHG排出量のEU-ETS価格に基づいた申告・支払いが必要となる。2025年において日本の対EU輸出の26%を占める輸送用機器46は直接の対象外だが、鉄鋼・アルミ部材を使用する日本の製造業はバリューチェーン上で間接的な影響を受ける47。

ただし、CBAMについては別途のオムニバス簡素化規則(2025年10月発効)により、年間50トン未満の輸入者へのCBAM義務の免除、CBAM証書の四半期保有義務の80%から50%への軽減、申告書提出期限の4か月延長等が規定されており48、当初想定されていた対象事業者のうち約90%がCBAM義務から免除される見込みとなっている49。

なお、イギリスも2027年1月から同様の炭素国境調整措置(UK CBAM)の導入を予定している。

b.EU包装・包装廃棄物規則(PPWR)

EU包装・包装廃棄物規則(PPWR)は、EU域内で流通する包装材の再利用率・リサイクル率・材料規制を大幅に強化する規則で、2026年8月から主要要件が適用開始となる50。EU向けに製品を輸出する日本企業は、取引先・顧客からPPWR要件に適合した包装材の使用を求められる可能性が高い。対象は包装材を使用するほぼすべての業種に及ぶ。

c.企業サステナビリティデューデリジェンス指令(CSDDD)

CSDDDは、一定規模以上の企業にサプライチェーン全体の人権・環境デューデリジェンスの実施と報告を義務付けるEU指令である。オムニバスI指令による大幅な簡素化(対象企業数の絞り込み、義務内容の軽減)を経たものの、欧州事業を有する日本企業、または欧州企業を顧客・取引先とする企業は、人権・環境デューデリジェンスの要求を取引条件として課される可能性が残る。サプライチェーン上流の調達先管理、苦情処理メカニズムの整備、リスク評価プロセスの文書化といった実務対応は、規制の簡素化後も求められる水準として念頭に置く必要がある。CSDDDは当初2027年7月26日から適用予定だったが、2025年4月に成立したストップザクロック指令と2026年3月発効のオムニバスI指令により、適用開始は2029年7月26日に確定した(国内法化期限は2028年7月26日)。

d.EU森林破壊防止規則(EUDR)

EU森林破壊防止規則(EUDR)は、EUに上市されるコーヒー・カカオ・パーム油・天然ゴム・木材・大豆・牛関連製品を対象に、大企業には2026年12月から、小規模・零細事業者には2027年6月から適用開始される51。EU市場での販売を継続するため、企業にはこれらの原材料が2020年12月以降に森林破壊を生じた土地で生産されたものでないことを証明するデューデリジェンスが義務付けられる。食品・紙パルプ・天然ゴム等を扱う日本企業は川上から川下まで幅広く影響を受け、GPSデータ等を用いた生産地特定が求められるため、サプライヤー管理の抜本的な強化が必要と想定される。

なお、EUDRは当初2024年12月から適用予定だったものの既に都合2年延期されている。欧州委員会には2026年4月を期限とする簡素化レビュー実施と報告書提出が義務付けられており、欧州委員会は同年5月にEUDR簡素化レビュー報告書を公表した。基本条文の改正は行わず、ガイダンス・FAQ更新・対象製品スコープの委任規則調整・情報システム更新・貿易円滑化ツール整備を柱とする簡素化パッケージを提示し、年間コンプライアンスコストの当初比約75%削減を見込む52。

EUDRには、その実務的負担に対し、かねて途上国からの反発が強い。加えてEUDRをめぐる攻防は、米欧間の規制地政学とも連動している。

2026年3月には米農務省(USDA)の代表団がEU各首都を行脚してEUDR簡素化をロビイングし、「EUDRは年間90億ドルの米国の対EU貿易に影響する」と警告した53。

これに対し、同年4月にはネスレ、バリーカレバウト、マース、フェレロ等の食品大手企業と、持続可能なパーム油のための円卓会議(RSPO)、レインフォレスト・アライアンス等の認証機関が欧州議会で「EU持続可能なサプライチェーン連合(EUSSCC)」を正式発足させ、EUDRの即時施行を積極支持した。「さらなる遅延はサステナビリティへの取組みを進める企業を不利にする」としている54。会合に出席したカナン欧州議会議員(中道派の欧州刷新(Renew)所属)は「この連合はEUに指図しようとする米国に屈しないとの意思表示でもある。米国の[農林業]生産者がEU市場で販売を続けたければ、EUのルールに適応しなければならない」と明言した55。規制を骨抜きにしようとする米国政府の外交圧力と、サプライチェーンのサステナビリティを競争力の源泉と位置付けるEU企業側の動きが交錯している。

③小括

これらの動向を合わせると、EUはサプライチェーン全体の脱炭素化・自然保護・循環経済化を「開示→調達→製品」の連鎖で強制しようとしているとも読める。日本企業にとっては、個別規制への個別対応という発想から、バリューチェーン全体の環境・社会的インパクトを統合的に管理・開示する体制の構築が求められる段階となった。

なお、前記の4規制のほか、EUバッテリー規則(2023年8月発効)56も自動車・EV関連の日本企業に直接影響すると考えられる57。また、欧州委員会は2025年8月に廃棄物・二次原料の域内単一市場形成を目的とした循環経済法案(CEA)に関する市中協議を実施し、正式な立法提案を2026年第3四半期に予定しており、サステナビリティ規制は単純に縮小中とも言えない。

(3)日本:粛々と走る制度ロードマップ、GX-ETS第2フェーズへの移行

こうした中で、欧米の動揺と日本の規制スケジュールは切り分けて捉えるべき局面にある。

開示の面では2026年2月に内閣府令が改正され、SSBJ基準適用スケジュールが法定化された。4月には改正GX推進法の施行58に伴いGX-ETS(排出量取引制度)が第2フェーズに移行した。2023年度から2025年度の自主参加型試行(GXリーグ)から義務的制度への移行であり、CO2の直接排出量が前年度までの3か年度平均で10万トン以上の大企業に参加が義務付けられる。2026年度の排出量が初回の義務的排出枠割当の基礎となる計測期間となり、2027年度からは実績に基づく義務的排出枠の割当と市場取引が本格化し、2028年度には化石燃料賦課金が導入される59。

SSBJ基準のGHG排出量開示とGX-ETSには直接の法的連動はないものの、次の観点から実務上は密接に関係すると考えられるため、SSBJ基準準拠の開示とGX-ETS対応を別々のプロジェクトとして管理する非効率を避け、GHGデータ基盤を一元化する体制整備が有効であろう。

① GX-ETSの義務対象企業(10万トン以上)はSSBJ基準義務対象企業(時価総額1兆円以上)と相当程度重複する。

② GX-ETS上の排出枠管理データはScope 1算定の重要な一次資料となる。

ただし、GX-ETS(CO2のみ・Scope 1・事業者単位)60とSSBJ基準(全GHG・Scope 1〜3・連結単位)では算定範囲と報告主体が異なるため、GX-ETSで事業所ごとに積み上げたScope 1データをSSBJの連結報告に転用するには、グループ集約・換算の作業が伴う点には留意が必要である。

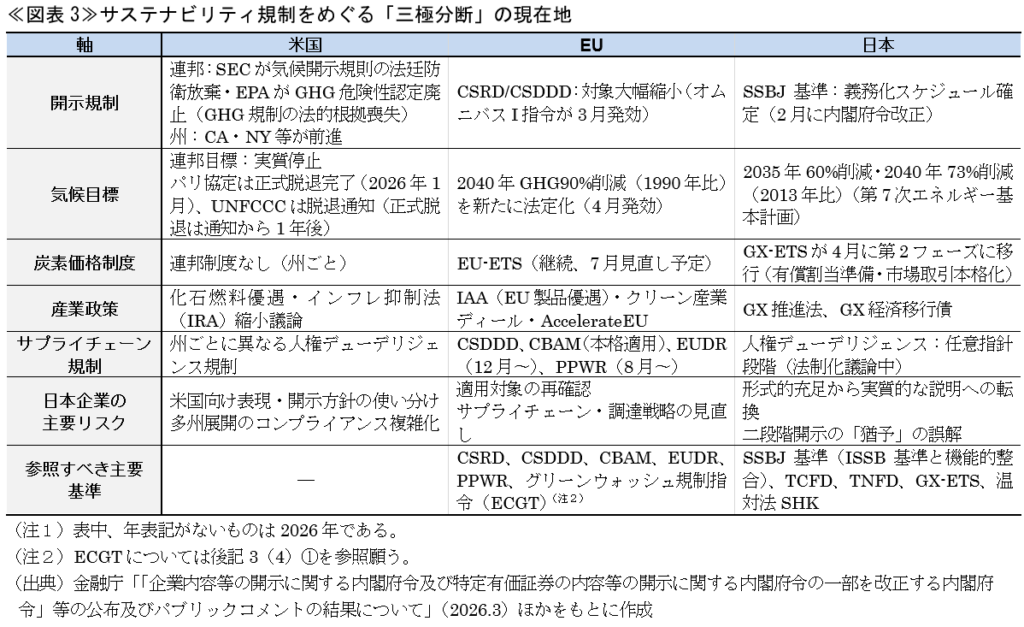

前掲≪図表1≫と重複するものの、ここまでに論じた日米欧の状況をより詳細に≪図表3≫に改めて整理した(日本に関する詳細は後記3以降参照)。

3.日本企業の実務対応:SSBJ義務化・コーポレートガバナンス改革・開示の信頼性

本項では、こうした状況を踏まえ、日本国内の規制と企業の対応を検討する。

(1)SSBJ基準の義務化を前にした実務的論点

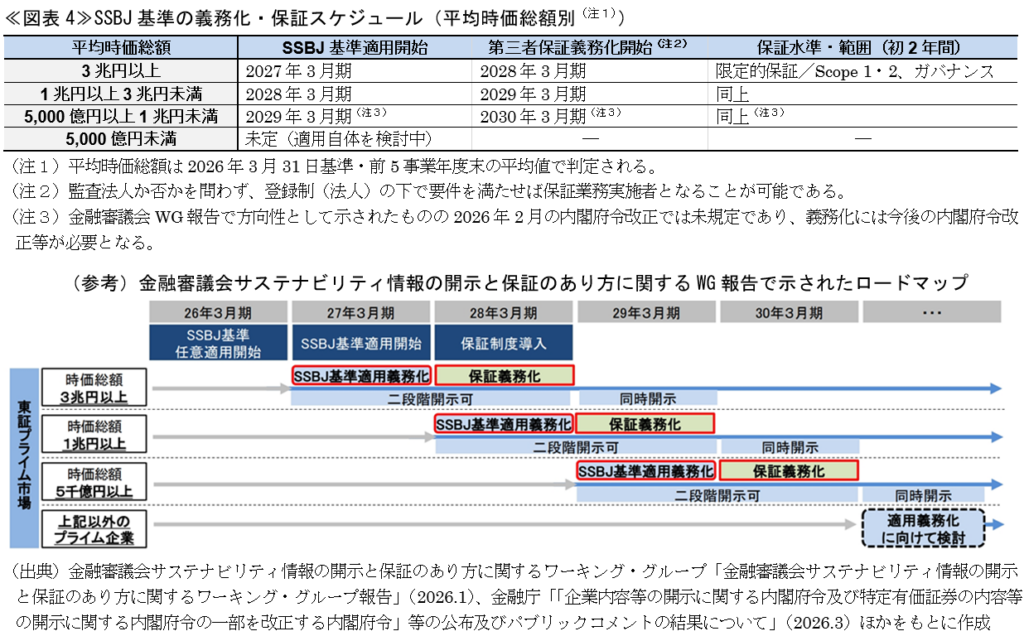

①義務化スケジュールと保証制度

2026年2月の内閣府令改正により、東証プライム市場上場企業のうち平均時価総額(直前5事業年度末の平均値)1兆円以上の企業にSSBJ基準適用が義務付けられた。3兆円以上は2027年3月期、1兆円以上3兆円未満は2028年3月期から適用が始まる61。

国際サステナビリティ基準審議会(ISSB)基準単体を有価証券報告書(以下「有報」)に適用することは認められない。すなわち、SSBJ基準が適用義務のある会社はSSBJ基準に準拠する必要があり、ISSB基準のみの適用で代替することはできない。一方でSSBJ基準に準拠した開示はISSB基準にも準拠した開示となることから、SSBJ基準対応がグローバルな比較可能性にも資する62。

第三者保証は適用開始の翌年度から「限定的保証」(合理的保証より証拠収集が少なくて済む水準)が義務付けられ、当初2年間の保証範囲はScope 1・2とガバナンス開示に限られる。保証業務実施者は登録制となり、ISSA5000・ISQM1等の国際保証基準に準拠することが要件となる。監査法人以外の専門家も要件を満たせば登録できる仕組みとなっており、保証市場の整備は今後本格化する。なお、当初検討されていた合理的保証への移行は、企業への過度な負担を避ける観点から制度上想定しないこととされており、限定的保証が当面の恒久的な水準として位置付けられている。ただし、保証範囲については3年目以降に国際動向等を踏まえた検討が予定されている63。

平均時価総額5,000億円以上1兆円未満の企業については、2026年1月の金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告では、2029年3月期からの適用が方向性として示された64。ただし前出の2026年2月の内閣府令改正ではこの時価総額層への義務化は規定されておらず、正式な義務化には今後別途の内閣府令改正が必要となる。5,000億円未満の企業については適用自体が検討段階に留まる≪図表4≫。

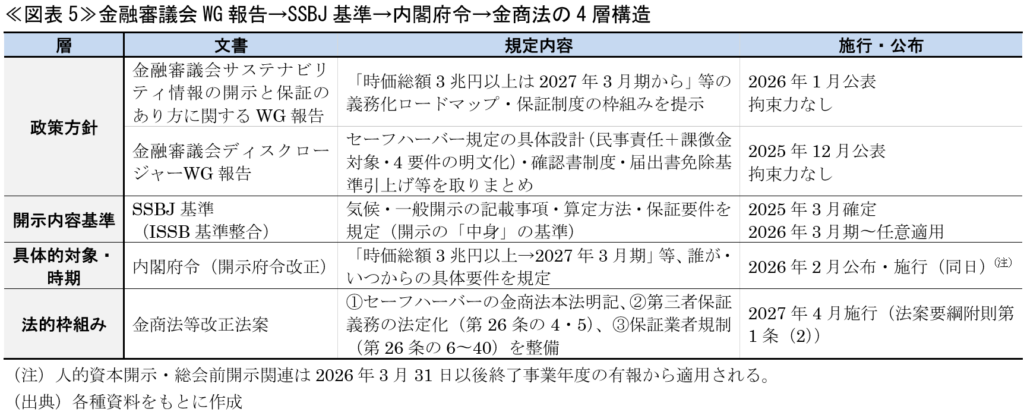

さらに2026年4月に政府は「金融商品取引法[以下「金商法」]及び資金決済に関する法律の一部を改正する法律案」を閣議決定し、第221回通常国会に提出した。サステナビリティ情報の開示・保証に関する3本柱として、①有価証券報告書等に記載された将来情報等について合理的な検討過程を経た場合には民事責任規定における虚偽記載に該当しないことを明確化するセーフハーバー規定の金商法本法への明記(第17条・第18条・第21条等)、②一定のプライム市場上場企業に対するSSBJ基準に基づく情報開示および第三者保証の義務付け(第26条の4・第26条の5)、③保証を担う「特定非財務情報監査証明業者」への登録制・業規制の整備(第26条の6〜第26条の40)を内容とする。2027年4月からの施行が予定されており、まず時価総額3兆円以上のプライム上場企業への義務付けから段階的に適用が開始される65。これら一連の制度整備は、政策方針・開示内容基準・具体的対象・法的枠組みという4つの層が役割を分担しながら重なり合う構造をとっており、全体像を≪図表5≫に整理した。

なお、SSBJは2026年4月に「有価証券報告書の作成要領(サステナビリティ関連財務開示編)(2026年3月期提出用)」を解説記事と併せて公表した66。義務対象企業が翌年度(2027年3月期)の本格適用に向けた準備として、また義務対象外の企業が任意準拠を検討する際の実務ガイダンスとして、自社の開示体制の試行・ギャップ分析の基準としても活用できる。

デロイトトーマツグループが2025年12月に実施した調査(東証プライム上場企業110社含む132社)でも、SSBJ(有報サステナビリティ情報開示義務化)を「最も注視している外部動向」とした企業が約70%に達し、具体的な対応に着手済みの企業は前回調査から約20ポイント増の43%となった。義務化への対応は情報収集・分析フェーズから実行フェーズへと移行しつつある67。

ただし、この傾向は主に義務化対象層に限られる。三菱UFJリサーチ&コンサルティングがプライム・スタンダード上場企業計200社を対象に実施した調査(2026年4月公表)では、Scope 1・2の開示率はプライム上位で94%に達する一方、プライム下位では76%、スタンダード上位では30%に留まる。Scope 3はプライム上位でも82%と高いものの、プライム下位52%・スタンダード上位14%と下位層への落差はより急峻であり、層間格差は一段と大きい68。将来的に義務化の対象が拡大した際に備え、現時点で「まだ猶予がある」と位置づけられている企業層であっても、体制整備の方向性を検討しておくことは有用であろう。

参考として、SSBJ基準(適用基準)の規定をもとに69 70、筆者が所属するSOMPOグループへの適用を公表データに基づき確認してみたい。ただしあくまで筆者個人による照合であり、所属組織・グループの公式見解ではない。

①報告主体と報告範囲

SOMPOグループの東証プライム上場会社はSOMPOホールディングス株式会社(証券コード8630)の1社のみである。損害保険ジャパン・SOMPOひまわり生命保険・SOMPOケア・SOMPO Internationalそして当社はいずれも完全子会社(非上場)であり、有報を独立して提出しない。SSBJ基準上の「報告企業」は関連する財務諸表と同一とされるため(SSBJ適用基準)、SOMPOホールディングスの連結財務諸表に含まれるグループ全体が開示対象となる。親子上場に伴う複数の報告主体という問題は発生しない。

②適用時期の判定

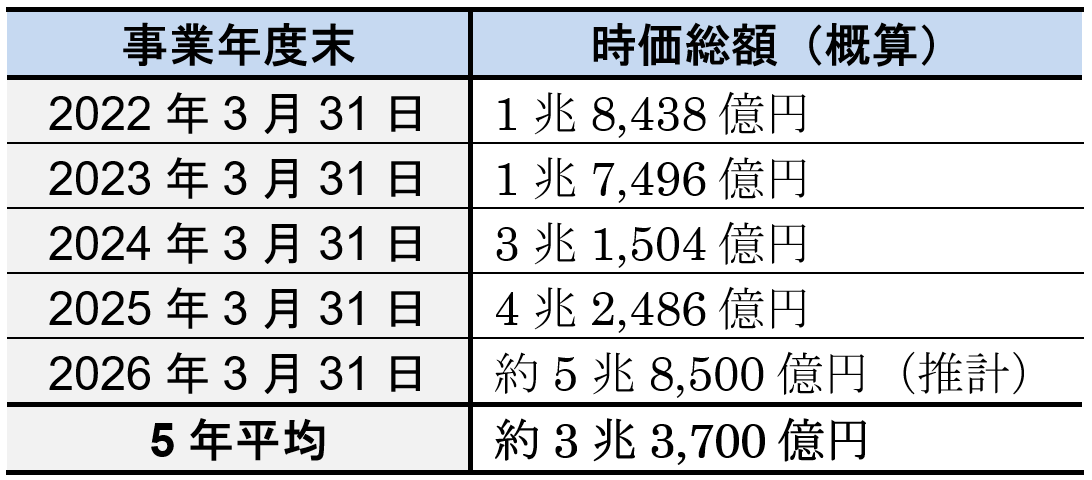

内閣府令の規定では、適用開始の要否は「有価証券報告書の対象事業年度の前事業年度の末日及びその前4事業年度の末日における時価総額の平均値」(前5事業年度末の平均値)で判定される。IRBANKと株式情報をもとに筆者が試算した結果は下表のとおりである71。

5年平均は約3兆3,700億円と3兆円を上回るため、SOMPOホールディングスは「3兆円以上」の区分に該当し、2027年3月期からの適用、第三者保証義務化は2028年3月期からとなる見込みである。

③GHG算定の実務論点(個人的見解かつ一般論)

連結対象の国内外子会社を含むScope 1・2の算定に加え、Scope 3では保険会社として特有の課題がある。2026年3月のSSBJ基準改正により、Scope 3カテゴリー15はファイナンスド・エミッション(貸出・投融資に紐づく排出量)の開示に限定できることが明確化された。ただし保険引受に伴う排出量(insured emissions)はGHGプロトコル改訂案ではカテゴリー16(任意)への移行が議論されており、その確定までは算定範囲の設計に一定の不確実性が残る(後記②(次項)参照)。また、SOMPO Internationalを含む海外拠点のデータ収集体制と、SOMPOケアの介護施設群(国内多拠点)の集計効率化が、グループ全体のGHGデータ基盤整備における実務上の鍵となろう。

②TCFD開示からSSBJ基準へ:「量」から「質」への移行

気候関連財務情報開示タスクフォース(TCFD)はISSBへの機能移管を経て2023年10月に解散したが、日本のTCFD賛同企業・機関数は解散直前の時点で1,488社(世界全体では4,932機関中)と世界最多を数えた72。TCFDの4つの柱(ガバナンス・戦略・リスク管理・指標と目標)はISSB/SSBJ基準に引き継がれているため、TCFDで積み上げた開示経験はSSBJ基準への移行基盤となるが、財務インパクトの定量的開示・気候シナリオ分析の財務計画への反映という点でSSBJ基準はより明示的な要件を課す。ここが最大の実務上のギャップである。

この財務定量化ギャップはCSRD先行企業においても例外ではない。欧州先行880社においても財務的影響を金額で開示できている企業は約30%に留まっており、むしろ「財務インパクトをいかに定量化するか」こそが開示の次の競争軸になりつつある(前記2(2)①a参照)。また、欧州では「部分準拠から段階的に」という移行経路は主流とはならず、初年度から完全準拠が市場期待値となった事実は73、SSBJ対応を先送りにするリスクを示す実証的な先例である。

そもそも日本では2021年のコーポレートガバナンス・コード改訂(補充原則3-1③)によりプライム市場上場企業にTCFD等の開示が求められるようになり、2023年1月公布の内閣府令改正はこれを全上場企業の法定義務として整備した。2023年3月期から全上場企業の有報にサステナビリティ情報の記載欄が法的に新設され、ガバナンスとリスク管理は記載義務、戦略・指標と目標はコンプライ・オア・エクスプレイン(記載するか、しないのであればその理由を説明する)形式となっており、事実上すべての上場企業が何らかの形でTCFD提言に沿った開示を行っている一方で、「開示済み」の内実は問われる段階に入っている。

金融庁が2026年3月に公表した有報レビューでは、複数の課題が繰り返し識別された。ガバナンス開示については、取締役会・経営陣のサステナビリティ監督体制を記述する際に組織図や会議回数・委員会名称の記載に留まり、「取締役会で何を議論し、財務計画にどう反映したか」を示す実質的な記述が不足している。リスク・機会の開示では「気候変動に関するリスクがある」「機会がある」という定性記述で終わり、それが財務計画の修正や戦略転換にどうつながったかが明示されないケースが多い。財務インパクトの定量的開示についても、損益・資産価値への具体的な影響試算を示す企業は少数に留まる74。

③GHG算定実務:SHK整合とカテゴリー15改正、GHGプロトコル改訂の方向性

SSBJ基準ではScope 1・2は開示が必須、Scope 3は原則必須(初年度は経過措置で省略可)とされている。多くの企業が活用している温対法上のGHG排出量算定・報告・公表(SHK)制度との整合については、SSBJが2026年1月に実務対応基準の公開草案を公表した。基礎排出量を優先し、ロケーション基準(事業所が所在する地域の平均排出係数を用いて電力の排出量を算定する方法)には平均排出係数で補完する方向性が示されており75、自社の算定体制との照合が必要となる。

2026年3月にはSSBJがISSB基準の改正に対応する初の基準改正を公表した。Scope 3カテゴリー15(投資)についてファイナンスド・エミッション(貸出・投融資に紐づく排出量)の開示に限定できることが明確化された76。金融機関を中心に実務上の不確実性が解消された一方、自社バリューチェーンにカテゴリー15が含まれる事業会社は算定対象範囲の再確認が求められる。

ただし、SSBJ基準がGHG算定の依拠を求めるGHGプロトコルの動向は、SSBJの方向と緊張関係にある点を把握しておきたい。GHGプロトコルは2026年3月に、Scope 3基準改訂のフェーズ1進捗報告書を公表した77。改訂案の構造は「絞り込みながら拡大する」という二面性を有する。

まず絞り込みの面では、カテゴリー15の定義を純粋な「投資(ファイナンスド・エミッション)」のみに限定し直す。現行では保険引受に伴う排出量(insured emissions)やファシリテーテッド・エミッション(引受・証券化・助言等のオフバランス活動に伴う排出量)等がカテゴリー15に混在しているが、改訂案ではこれらをカテゴリー15から切り離し、新設するカテゴリー16(「その他のバリューチェーン活動」)に移行させる。カテゴリー16の各サブカテゴリーは大部分が任意扱いとなる見込みである。

他方、拡大の面では、こうして定義を整理したカテゴリー15(投資)を現行の主として金融機関中心の適用からすべての企業へと適用拡大し、さらにカテゴリー15に含まれるすべての投資を必須とする。加えて、算定境界には投資先企業の排出量(投資元企業にとってのScope 3・カテゴリー15に相当)まで含める方向が示されており、算定の連鎖が拡大する。気候ファイナンスパートナーシップ(PCAF)との整合も図られ、帰属計算の分母に株式だけでなく負債(デット)も含める改訂も検討されている。

この構造を整理すると、SSBJとの緊張関係の本質が明確になる。SSBJが「ファイナンスド・エミッション(金融機関の貸出・投融資)限定に絞れる」として実質的に金融機関中心の適用を認めたのに対し、GHGプロトコルの改訂案は「株式・債券等の投資ポートフォリオを有する事業会社を含むすべての企業がカテゴリー15を必須報告する」という方向に向かっている。SSBJが免除の余地を認めた事業会社の投資ポートフォリオ分が、GHGプロトコル改訂後は必須の算定対象となる可能性が高い。

データ品質面でも、排出量のデータ種別ごとの開示分解義務化や95%捕捉の最低境界要件が提案されており「算定が困難なカテゴリーは省略」という対応は将来的に通用しなくなる可能性がある。

本進捗報告書はあくまで開発途中の情報提供であり、まだ公開草案段階にも至っていない。最終基準の内容は今後の改訂プロセスで変わりうる。しかし「SSBJ基準でカテゴリー15の範囲が絞られた」ことをもって算定体制の整備を緩める判断は危うい。GHGプロトコルの改訂方向を踏まえると、中長期的には事業会社を含む幅広い企業の投資ポートフォリオ全体の排出量把握が求められる可能性が高く、今から体制整備の方向性を検討しておくことが重要になる。

「算定が難しいから省略」という姿勢はSSBJ基準単体で見ても通用しなくなりつつある。SSBJ基準(適用基準)は、報告日において入手可能かつ過大なコストや労力をかけずに取得できる「合理的で裏付け可能な情報」に基づいた開示を求めており、「情報の網羅的な探索を実施することは求められない」と明示している78。ただし、これは現在手元にある情報だけを用いればよいという意味ではなく79、業界平均値やライフサイクルアセスメント(LCA)データ、取引先からの推計値を活用しつつ、算定方法・前提・限界を誠実に説明することが「信頼できる開示」の第一歩となる。

大企業における実装の困難さは具体的である。NIPPON EXPRESSホールディングス(NXグループ)の事例では、Scope 3がほぼ全排出量を占め、うち委託輸送等のカテゴリー4が61.2%を占める。サプライチェーン全体を対象とするScope 3のデータ収集は各国拠点のExcel集計(「バケツリレー方式」)に依存しており、精度確保のためのシステム整備と社内教育に1年近くを要した。「制度対応の先にある本質的な課題は排出量の削減であり、経営としての意思決定の精度が問われている」という現場の声は、多くの企業に共通する80。前出のデロイトトーマツグループの調査でも、スプレッドシートの手作業による非効率・データ精度・入力ミスが課題の上位を占めており81、データ基盤整備は個社を超えた構造的課題である。

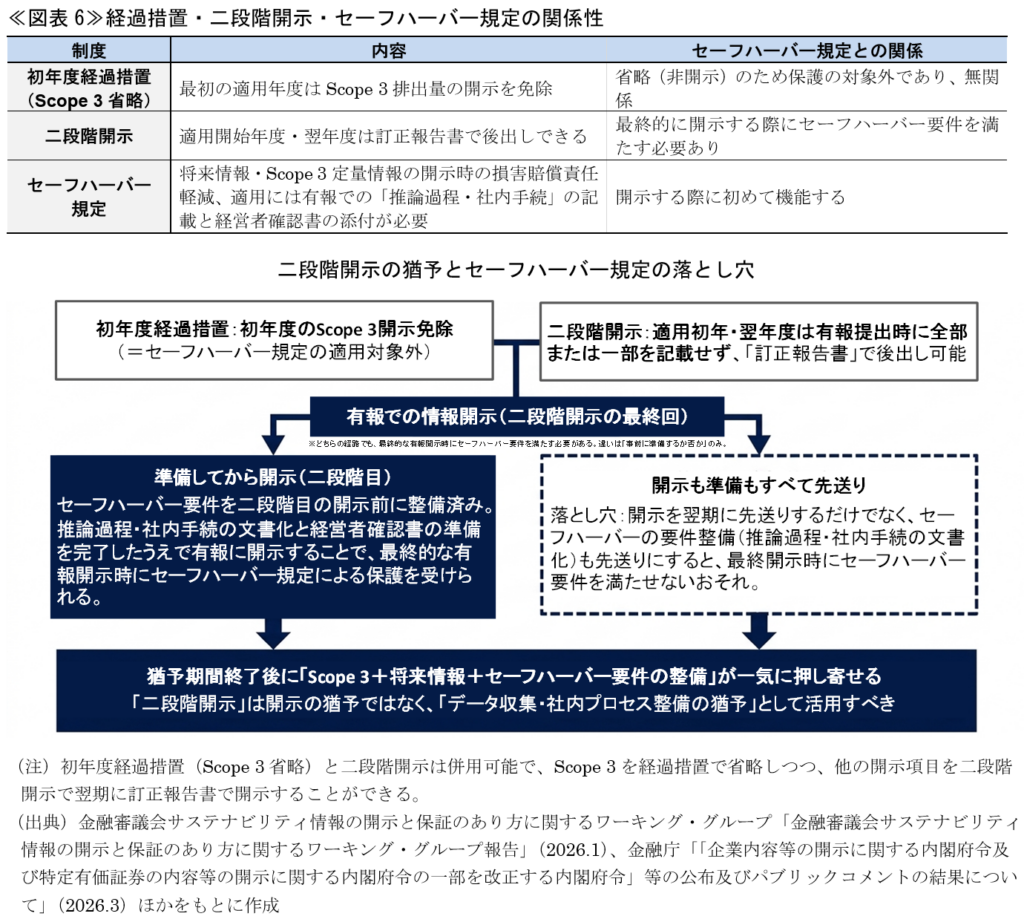

④二段階開示とセーフハーバー規定の落とし穴

適用開始年度とその翌年度は「二段階開示」が認められる。有報提出時にサステナビリティ情報の全部または一部を記載せず、翌期半期報告書提出期限までに訂正報告書で開示できる制度である。経過措置期間は適用開始から2年間であり、平均時価総額3兆円以上の企業なら2027年3月期・2028年3月期が対象となる。

ただし、この「猶予」を過信すると準備が追いつかなくなる事態が想定されるため、前提として、関連する3つの制度を整理しておく。

Scope 3の初年度経過措置は「開示しない」ことを認める措置であるのに対し、将来情報(気候シナリオ等)には同様の完全省略規定はない。将来情報を含むSSBJ基準の全記載事項は二段階開示の対象であり翌期まで猶予できるが、最終的に開示する際にセーフハーバー規定の適用を受けるためには推論過程や社内手続の記載が求められる。この準備を先送りにするリスクは二段階開示の猶予期間中も変わらない(金融庁パブリックコメント回答No.73・No.74(2026.2・3月更新版)参照82)。

特に注意が必要なのはセーフハーバー規定との関係である。SSBJ基準は、気候シナリオ分析などの将来情報やScope 3について、不確実性の高い情報開示に伴う損害賠償責任の軽減を目的としたセーフハーバー規定を整備している。ただし、繰り返しになるが、同規定の適用を受けるためには、有報において当該情報の「前提となる事実・仮定・推論過程」と「社内での検討・評価手続」を開示することが求められる83。さらに、有報に添付する確認書においても、経営者が非財務情報を含む開示手続を整備している旨とその実効性を確認した旨を開示することが適用要件となる84。民事責任の軽減には有報と確認書の双方での記載が必要であり、片方だけでは要件を満たさない。つまり、「セーフハーバー規定に守ってもらうためにこそ、相応の記載が必要」という逆説がある。

二段階開示の期間中にこの記載準備を後回しにすると、経過措置終了後に一気に求められる開示量に対応しきれなくなるリスクがある。義務化初年度に「二段階開示を活用してとりあえず先送り」とした企業が、翌年度に急に「Scope 3 + 将来情報 + セーフハーバー要件」を全部揃えなければならない状況になりかねない。準備期間を最大限に活用する観点から、二段階開示は「開示の猶予」ではなく「データ・プロセス整備の猶予」と位置付けるべきであろう≪図表6≫。

⑤人的資本開示との同時対応:可視化指針改訂の含意

SSBJ基準(気候変動)への対応だけが有報の課題ではない。内閣府令の改正(2026年2月)により、2026年3月期の有報から人的資本開示の拡充が全上場企業に義務付けられた。経営戦略と連動した人材戦略、従業員給与等の決定方針、平均年間給与の対前年度増減率などの記載が新たに求められる。

これを受け、内閣官房・金融庁・経済産業省は2026年3月に「人的資本可視化指針(改訂版)」を公表した85。2022年の初版公表以降行われた2023年3月期からのサステナビリティ情報の有報記載義務化や、SSBJ基準公表といった環境変化を踏まえた改訂で、「あるべき組織・人材の姿を明確にし、それを踏まえた人的資本投資の整理を推奨」する内容となっている。主な改訂のポイントは次の3つである。

① 経営戦略と人材戦略の連動を「図示・可視化」するだけでなく、その内容を自社の言葉で説明するよう求める

② 測定可能な指標・目標の設定と、進捗の開示を促す

③ SSBJ基準やISSB基準との関係整理と、有報開示との接続を意識した開示設計を推奨する

金融庁の有報レビューで繰り返し課題として識別されてきた「形式的充足から実質的な説明へ」という転換を、今回の可視化指針改訂は後押しする。気候変動開示と人的資本開示を「別々のコンプライアンス項目」として管理するのではなく、企業の価値創造ストーリーとして統合的に語る体制が求められている。

(2)コーポレートガバナンス改革との接続:コーポレートガバナンス・コード第3次改訂

①「コードの実質化」を掲げた第3次改訂

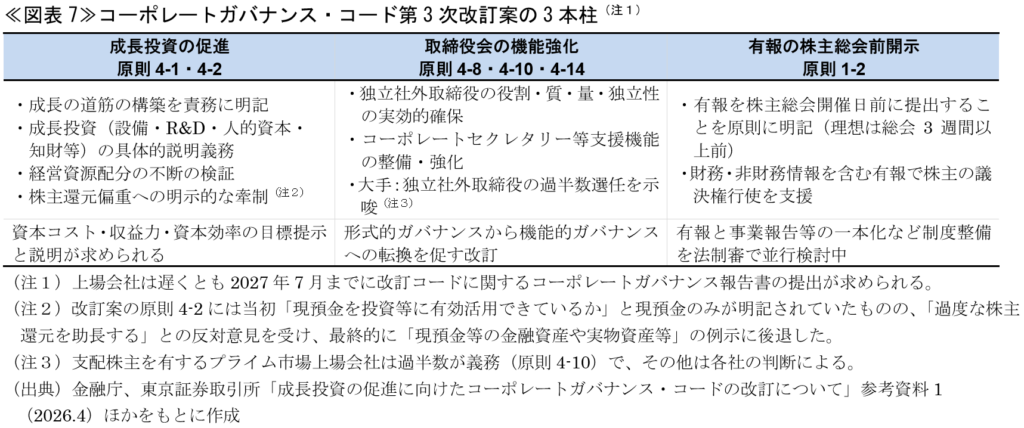

金融庁・東京証券取引所は2026年4月にコーポレートガバナンス・コード(改訂案)の市中協議を開始した86。上場会社には遅くとも2027年7月までに改訂コードに関する事項を記載したコーポレートガバナンス報告書の提出を求める内容となっている。

今回の改訂(第3次改訂)のコンセプトは、「コードの実質化」である。2015年のコード適用開始以来10年を経て、「形式的なコンプライ(準拠)に留まることなく、各原則の趣旨・精神を踏まえた実質的な対応を行う」ことを上場会社に求める方向性が鮮明化した。具体的には、従来の補充原則のうち具体的な内容や趣旨・背景を記載した部分を「解釈指針」として新設し、コンプライ・オア・エクスプレインの対象を抽象的かつ概念的な原則に限定する構造に改める方向性である。解釈指針はベストプラクティスの提示でありコンプライ・オア・エクスプレインの対象外とされるため、各原則の趣旨を理解したうえで自社の実情に応じた実質的な対応が問われる構造になっている。「ひな型的な記述による表層的な説明」は明確にコンプライ・オア・エクスプレインの趣旨に反するとされており、形式的充足への牽制が一段と強まりつつある。改訂案の3本柱は≪図表7≫のとおりである。

なお、2026年3月に公表された会社法制の中間試案では、一定の要件を満たした場合に有報と事業報告等を一本化できる制度の検討が進んでおり87、今後の動向も注目される。

経済産業省も有報と事業報告の一本化に向けた実務ガイダンスの策定を進めていると報じられる88。経済団体連合会が2025年12月に行った調査では、一本化によって事務負担が「軽減する」と回答した企業が66%に上り、制度への企業側の期待は大きい89。

②サステナビリティの「取締役会責務化」とSSBJ基準の接続

サステナビリティ関連規定については、従来コード内の補充原則に分散していた事項が原則4-5として再整理された。取締役会がサステナビリティへの対応を「守りのガバナンス」ではなく「中長期的な企業価値向上のための経営の中核」として位置付けることが求められている。

SSBJ基準が求める「取締役会による気候リスク・機会の監督について、何をどう議論し財務計画にどう反映したか」という開示要件と、コーポレートガバナンス・コード改訂が求める「取締役会を成長投資の司令塔とする」という要件は、実質的に同じことを問うている。つまり、取締役会が経営の実質的な意思決定機関として機能しているか、である。

SSBJ基準の義務化(2027年3月期〜)とコーポレートガバナンス・コード改訂の施行(コーポレートガバナンス報告書2027年7月まで)の時期が重なることで、「ガバナンス開示の実質化」に対するプレッシャーが二重に高まる局面を迎えている。投資家向け広報(IR)担当者・法務担当者・サステナビリティ担当者が縦割りで対応するのではなく、最高財務責任者(CFO)・最高人事責任者(CHRO)も含めた横断的な体制整備が早急に求められる。

金融庁はスチュワードシップ・コード署名機関(機関投資家)にも留意事項を示した。「短期目線での一方的な要求や、会社が語る中長期的な成長の道筋を自己の投資方針に沿わないことのみをもって否定する姿勢は、信頼関係を損なう」という異例の注意書きは、一部の機関投資家による形式的なコード遵守の要求への牽制とも読める90。企業と投資家の双方に「緊張感ある信頼関係」に基づく建設的な対話を求めるメッセージである。

こうした状況の背景として、取締役会の実質的機能不全を示す国際比較データがある。東京証券取引所によれば、2026年1月末時点でTOPIX採用企業の中央値自己資本利益率(ROE)は約9.9%(北米21.7%、イギリス17.2%、欧州15.7%と大きく差がある)、株価純資産倍率(PBR)も約2倍と諸外国に劣後する91。事業ポートフォリオの見直しや自社の最適バランスシート検討といった抜本的な対応が十分に進んでいないことが要因とされる。

また、東証プライム企業の93%が「資本コストや株価を意識した経営」への対応を開示済みとしているが、事業ポートフォリオ見直しなど実質的な対応が求められる項目では形式的充足に留まる企業も多い92。「着手しやすい株主還元の充実」では企業側の51%が実施を報告する一方、「事業ポートフォリオ・経営資源配分の見直し」に取り組んでいる企業は28%に留まり、この項目では逆に投資家の課題認識(73%)との間に最大のギャップがある93。

(3)投資家の期待と「有報メインレポート化」の現在地

①機関投資家が法定開示に求めるもの

機関投資家が法定開示に期待するのは、任意開示(統合報告書等)では必ずしも得られなかった「比較可能性」と「信頼性」である。グローバルな機関投資家がISSB/SSBJ基準準拠の開示を重視する背景には、企業横断での比較分析とポートフォリオ評価への活用がある。

国際的には、欧州系・アジア系機関投資家はSSBJ基準準拠の開示を重視している一方、米系投資家との対話ではESGをめぐる表現の調整が求められる場面もある。自社の主要投資家層の構成を見極め、開示の重点と伝え方を使い分けることが必要となる。

こうした欧州・アジア系投資家の姿勢は、すでに議決権行使という実効的な形を取り始めている。イギリス国教会年金基金は2026年3月に、気候コミットメントを「実質的に後退させた」と判断したHSBC・NatWest・Santanderの取締役選任議案に反対票を投じる方針を表明した。同基金は「コミットメントの後退は取締役会によるリスク管理の失敗を意味する」と説明しており94、開示内容の後退が議決権行使を通じて直接ガバナンスへの影響をもたらす事態が現実化している。こうした機関投資家の気候開示後退への抵抗感は、2026年4月のBP定時株主総会でも鮮明になった。BPは2015年・2019年に採択した気候関連開示コミットメント(パリ協定整合の戦略開示義務等)の廃止を求める議案を提出したが、過半数の株主が反対票を投じて否決した(反対約53%)。石油・ガス増産路線を推進するために就任したばかりの新会長マニフォールド氏の再任議案に対しても約18%が反対するという、取締役会の再任議案では異例の展開となり、イギリス最大の資産運用会社LGIMも反対票を投じた。また、BPが投票議題から除外した活動家グループFollow Thisの気候関連株主提案を支持する形で、オーストレイジア企業責任センター(ACCR)が提出した「石油・ガス投資の資本規律と長期株主価値の関係の説明」を求める議案に対しても約26%が賛成した95。SSBJ基準への対応において「開示内容の後退」は機関投資家が議決権行使で即座に反応する事項となっており、何を・どう開示するかの設計は投資家行動との緊張関係を前提に考える必要がある。

企業側もこうした投資家の視線を意識し始めており、前出のデロイトトーマツグループの調査では、ESGデータの開示と企業価値の関連性について投資家と対話していると回答した企業が78%と前回調査から約20ポイント増加した96。

こうした機関投資家の比較可能性・信頼性への需要を先取りして、キリンホールディングスは2026年3月に同社での義務化(2028年度)に3年先行してSSBJ基準準拠の開示を国内初の日英同時で実施した。Scope 1・2排出量とガバナンス等の一部項目で第三者保証も取得しており、先行対応が投資家との建設的対話につながるとの考えを示した。義務化前の先行開示は、開示プロセスの習熟と保証対応の準備という実務的なメリットも大きい。

キリンの先行開示が注目されるのは「何を開示したか」だけでなく「何を開示しないかをどう設計したか」にもある。Scope 3の非開示については「気候関連開示基準第103項(2)に基づき」と条文番号を明記したうえで、「Scope 3排出量については開示の準備ができ次第開示予定」と将来への展望も付記している。同基準が認める初年度の経過措置を明示的に引用することで、省略が「できない」のではなく「基準上認められた判断」であることを示す構造である。財務的影響の定量化についても、「算定できる直接費用は数値で示す(例:アルコール啓発関連費用377百万円)、算定困難なものは不可の理由を明示する」という一貫した方針が貫かれている。また、情報開示委員会の委員長をCFOが務め、承認プロセスを財務開示と同列に扱うガバナンス設計も、この書類を「CSRレポート」ではなく「法定開示文書」として位置付ける意識を示している97。「準拠していることを明言し、ハイリスクな記載は基準の条文を根拠に回避し、書けることは財務的な裏付けとともに書く」というアプローチは、SSBJ義務化対応を進める企業にとって開示設計のひとつの実践モデルを提示している。

年金積立金管理運用独立行政法人(GPIF)は2026年3月に、従来の「優れた統合報告書」「優れたTCFD開示」「優れたTNFD開示」という媒体別評価を廃し、「マテリアリティの観点から優れたサステナビリティ開示」として一本化した。SSBJ基準の導入による開示の統合・高度化の進展を踏まえた方針転換で、媒体ではなく内容で評価する段階への移行を示す。ただし合計155件(「優れた開示」89社、「改善度の高い開示」66社)の選定のうち95%(147件、うち97件が統合報告書)は任意開示であり、「現時点ではマテリアリティの観点から有報を選びにくかった」という運用機関からの声もある98。有報の質向上はまさに「これから」の課題である。

こうした実態は調査でも確認されている。宝印刷D&IR研究所がTOPIX Core30・Large70計100社のうち統合報告書発行93社を対象に実施した調査(2026年4月)では、マテリアリティを取締役会で審議・承認している企業は74%に達する一方、サステナビリティ関連の「リスクと機会」を開示しているのは30%、「インパクト」開示は5%に留まる。取締役会の承認という「形式」と「実質的な開示」の間にはなお大きな乖離がある。また同調査では、マテリアリティ特定時にGRIスタンダードを参照している企業が34%と最多である一方、GRIはSSBJユニバーサル基準BC87項において「リスク及び機会を識別する段階で参照・考慮できない」と明記されていることも判明した99。GRIを主軸としてきた企業にとって、SSBJ基準適用に向けたマテリアリティ整理の実務負担は大きい。

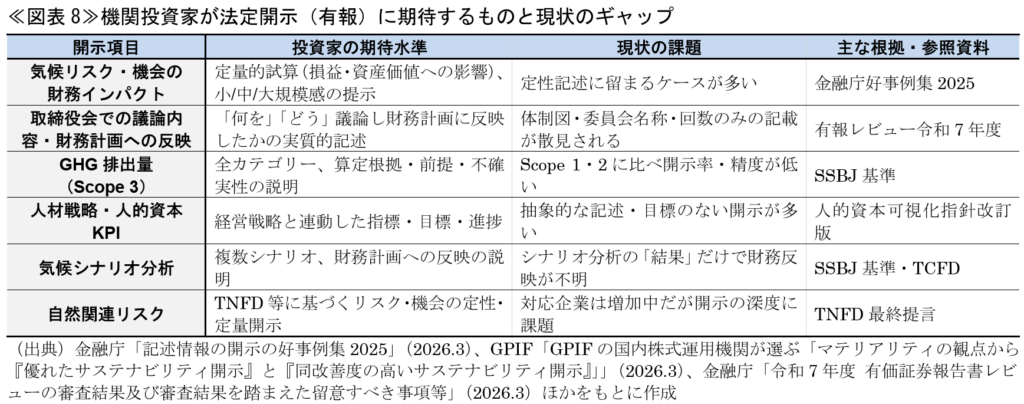

人権開示についても同様の課題が浮かび上がる。JPX日経400のうち3月決算294社を対象とした調査(2026年4月公表)では、有報の「サステナビリティに関する考え方及び取組」欄に人権記載がある208社のうち、人的資本と人権を「項目を分けて記載」しているのは69社(33%)に留まり、人権デューデリジェンスの「課題と対応プロセス」まで開示しているのは50社(24%)に過ぎない100 101。金融庁の好事例集が重視する「具体的なリスクへの対処実績」の開示は、サステナビリティ全般で共通の課題となっている(後記②(次項)参照)。

≪図表8≫に機関投資家が有報に期待する開示と現状のギャップを整理した。

②「有報メインレポート化」:好事例集が示す転換

統合報告書を発行する企業は2025年末時点で1,214社(上場企業の約3割)と2014年比で8倍超に拡大したが102、金融庁が2026年3月に公表した「記述情報の開示の好事例集2025」最終版は、その統合報告書との「棲み分け」という発想自体を問い直す色合いを持つ。前年版にあった「統合報告書等との棲み分け」を工夫点とするコメントが姿を消し、有報を企業開示のメインレポートとして位置付ける方向性に傾いたように見えるためである(ただし、投資家・アナリスト・有識者が期待するポイントとして、両者の整合性・一貫性の重要性を認識のうえ、有報で要点を集約しつつ詳細は統合報告書等に誘導するといった役割分担の考え方は引き続き示されている)。

金融庁の有報レビューでは、媒体間の一貫性についても具体的な問題が指摘されている。気候変動関連の戦略・指標・目標について有報では「重要性なし」として記載を省略しながら、同時期の統合報告書やウェブサイトでは気候変動を重要課題として開示しているケースが識別されており、「本来であれば有報に記載すべき重要な戦略並びに指標及び目標が記載されていない可能性がある」として留意を求めている。「有報は簡潔に、詳細は統合報告書で」という媒体の棲み分け発想が、開示の一貫性という観点から正否を問われている。

有報の定時総会前開示については、2025年3月の加藤金融担当大臣による要請を受けて2025年3月期決算企業での実施率が急伸した。全上場企業では57.7%、プライム上場企業に限ると69.6%が総会前に有報を開示した(前期はそれぞれ1.8%、3.1%)。ただし実施した企業の8割が「1〜2日前」に留まり、株主が十分な検討時間を確保できる「3週間以上前」を達成した企業は1件に留まっている。2026年3月期では77%程度(プライムは90%程度)が総会前開示を実施する見込みとされており103、「有報→統合報告書」という従来の情報フローを「有報先行」に転換する動きが本格化している。

同好事例集が特に強調するのは、速報値であっても有報提出時点での情報を積極的に開示することである。「完璧なデータが揃うまで開示しない」という姿勢は、投資家には「グリーンハッシュ」(後記(4)②参照)と映りかねず、リスク要因になりつつある。財務インパクトについては「小:10億円未満/中:10〜100億円/大:100億円以上」のような定性的な定義を設けたうえで示すことが好例として紹介されており、粒度の細かい数値が揃わなくても相対的な影響規模を示す工夫が求められている。

また、「AI等を利用した分析手法の広がりに対応できるよう、図表だけでなくテキストでも記載し機械可読性と分析可能性を高めることは有用」という、AI時代を意識した示唆も盛り込まれた104。投資家が生成AIで有報をスクリーニングする時代が到来しつつある中、「機械が読める開示」という新たな品質基準が生まれている。

この流れを受け、開示作業のAI化も加速している。NECは2026年4月に、SSBJ基準対応に特化したAIシステム「サステナAI」の開発と2026年度中の業務支援サービス提供を発表した。同社が自社内で試行した結果では、気候関連情報の収集・分析・評価から開示文章の自動作成までの一連プロセスで工数を93%削減できることを確認したという105。「開示の質」と同時に「開示の効率」も問われるようになっており、SSBJ対応の手間そのものを圧縮するインフラの整備が進んでいる。

(4)グリーンウォッシュとグリーンハッシュの挟み撃ち

①環境表示ガイドライン改定:国内でも実務的な輪郭が明確化

開示の信頼性が問われる局面で、環境省は2026年3月に、13年ぶりとなる「環境表示ガイドライン」の改定版を公表した。ISO 14021(環境ラベル・自己宣言による環境主張に関する国際規格)の改定動向を踏まえ、曖昧な環境主張を行わないこと、根拠データの裏付けと第三者による検証可能性の確保を求める内容である。

本ガイドラインの主たる対象は製品・サービスへの環境ラベルや自己宣言(消費者向けの環境表示)であり、有価証券報告書等の投資家向け法定開示を直接規制するものではない。ただし「イメージ広告・企業姿勢の環境主張」も適用範囲に含まれるため、IRウェブサイトや統合報告書の環境訴求も一概に埒外とは言えない106。法的拘束力はないが、景品表示法上の優良誤認判断に影響し得るため、グリーンウォッシュのリスクは国内でも輪郭が明確になりつつある。「環境にやさしい」「カーボンニュートラル」「サステナブル」といった曖昧・抽象的な主張を単独で使用することへの問題は、今後の法的リスクとして企業のコンプライアンス管理に組み込む必要がある。

グリーンウォッシュへの批判が訴訟(《BOX4》参照)に留まらず「株主による経営関与」という形を取り始めていることも見逃せない。香港拠点のアクティビスト投資家オアシス・マネジメントは2026年3月に、「ESGの優等生」と評されてきた花王のサプライチェーンに重大な人権・環境リスクがある可能性を指摘し、独立した第三者調査人の選任を求める臨時株主総会の開催を請求した。花王株の約12.5%を保有する筆頭株主として、「管理体制に瑕疵がないかを確認するために自己調査ではなく独立した調査が必要」と主張している。議決権行使助言会社のISSはオアシスの提案に賛成を推奨した一方、グラスルイスは反対を推奨しており、主要助言機関の判断が割れた107。花王は「オアシスの指摘は事実に基づかない」と反論しつつ独自の第三者レビューを発表したが、オアシスは「自社選定の第三者では利益相反が排除できない」と退けており、2026年4月30日の臨時株主総会で正面から対決する構図となった108。オアシスの提案は否決されたものの(賛成率30.3%)109、筆頭株主による「独立調査の要求」という形の株主アクティビズムが「ESGの優等生」と評される企業に向けられた事実は、SSBJ基準義務化を前に開示設計を考えるすべての企業に示唆を与える。

SSBJ基準が示す「合理的で裏付け可能な情報」の原則(前記(1)③参照)、金融庁好事例集の「速報値でも積極的に」というメッセージ、そして環境省の「根拠の裏付けと検証可能性」という要求は、「開示せよ」「根拠を示せ」「しかし完璧は求めない」と、一見相反するようでもすべて同じ方向性にある。すなわち、「言えることを、根拠とともに、誠実に伝える」ということである。

規制で先行するEUでは、消費者保護の観点からグリーンウォッシュを規制するグリーントランジションに向けた消費者エンパワーメント(ECGT)指令の各加盟国内法制化期限を2026年3月としており、2026年9月から実際に適用が開始される110。欧州市場向けの環境表示は、根拠の裏付けと検証可能性が実質的に義務化される。

なお、ECGTとは別に、製品・サービスの環境主張への第三者事前検証を義務付けるグリーンクレーム指令も2023年3月に提案されていたが、中小企業への過剰負担を理由に2025年6月に欧州委員会が撤回意向を表明した。直後に「正式な撤回ではない」と修正し111、提案は法的に存続するまま立法手続きが停止している。ただし、ECGTによる「事後規制」の実効性は担保されるため、欧州向けに環境訴求を行う日本企業への実質的な影響は変わらない112。

グリーンウォッシュの問題は、ガイドラインや規制の議論に留まらず訴訟という形でも急速に拡大している。国連環境計画(UNEP)が2025年10月に公表した報告書は、「2009年以降に世界で100件超のグリーンウォッシュ訴訟が提起されており、気候訴訟の中で最も急成長している分野のひとつ」と明示している113。企業が製品・サービスの環境便益や気候中立性を誤って表示した場合、消費者保護法・広告規制・公正競争法などの違反として訴追されるケースが増加している。

たとえば、ドイツでは2024年にAppleがカーボンニュートラル表示をめぐり敗訴し、EUのグリーンウォッシュ規制(ECGT指令)強化も踏まえ、2025年3月に「カーボンニュートラル」表示を商品から廃止した114。「EU向け製品の環境表示を修正し、国内向けは維持する」という分断対応を取るよりも、最も厳格な法域の基準に統一する方が実務的に合理的という判断である。多国籍企業にとって、グリーンウォッシュへの対処は個別訴訟への対応を超え、グローバル開示戦略の設計問題となりつつある。

日本企業も例外ではない。ニュージーランドでは2026年3月に、気候変動弁護士団体「Lawyers for Climate Action NZ」がマツダNZの広告に苦情を申し立てた。マツダNZは「1台販売につき5本の木を植え、5年間の保証期間中にCO2の環境影響をすべて緩和する」と主張していたが、計算上は数万本単位の植林が必要であり、誇張が数千倍規模に上るとする指摘である。日本で本社の承認を経た環境マーケティング表現が、海外市場では規制・訴訟リスクに直結する局面が現実になっている115。

食品・農業セクターでも同様の動きが進んでいる。ニューヨーク州司法長官は2025年11月に世界最大の牛肉生産会社JBSの米国法人と110万ドルの和解を締結した。「2040年ネットゼロ」の達成に向けた具体的な計画が存在しないにもかかわらず消費者向けに「コミットメント」として表示していたことが問題とされ、今後は「目標」としての表記に限定することが和解条件となった。さらに環境団体の訴えを受けたTyson Foodsも同月、「2050年ネットゼロ」および「クライメート・スマート・ビーフ」表示の使用中止に合意している116。根拠のある裏付けを欠いたネットゼロ表示は、業種・地域を問わず法的リスクとなりつつある。

ただし、グリーンウォッシュ訴訟の結果は企業に厳しい判決だけではない。米国では2026年2月に、カリフォルニア北部連邦地裁がAppleの「カーボンニュートラル」表示をめぐる集団訴訟を棄却した(原告が修正訴状提出を断念し案件終了)。裁判所はAppleの環境表示が故意に欺くものだったという立証が不十分と判断した117。オーストラリアでも2026年2月に、石油・ガス大手Santosのネットゼロ目標が「誤解を招く」とするオーストレイジア企業責任センター(ACCR)の訴えを連邦裁が棄却した118。法域によって基準が大きく異なるため、多国籍企業は「国内で通用する主張が他法域で違法とされる」リスクを意識した開示設計が必要である。

②グリーンハッシュ:「沈黙は安全」という誤解

他方、批判を恐れた情報開示の自粛(グリーンハッシュ)も企業のレピュテーションを別の角度から損なう。こうした傾向はデータでも裏付けられる。KPMGコンサルティング・トムソンロイターが2026年1〜2月に実施した「経済安全保障・地政学リスクサーベイ2026」は、グリーンハッシュの実像を精確に示すデータも提供している。反ESGへの対応として「自社のESG取組みを縮小している」と答えた企業はわずか2.4%に留まった。最多の回答は「自社のESG取組みについてステークホルダーとの対話強化」(20.6%、大企業では31.9%)であり、ESG活動そのものを後退させるのではなくコミュニケーションの質と関係性の強化で対応しようとしていることが分かる。また反ESGへの懸念として最多(22.6%)だったのは「ESG規制の延期・改正が相次ぎ対応が予測しにくくなる」という規制環境の不確実性への懸念であり、「自社のESG取組みへの悪影響」(11.5%)よりも上位にある119。グリーンハッシュの本質は「ESGそのものへの懐疑」ではなく、「不確実な規制環境への委縮反応」として現れている。

英国規格協会(BSI)がG7諸国の経営幹部約7,000人を対象に実施した調査(2026年4月公表)では、日本はG7中ネットゼロへの自信・コミットメントが最も低い一方、日本のビジネスリーダーの71%が「再生可能エネルギーへ移行しないことによる経済的リスクが移行コストを上回る」と回答しており、取組みを後退させるのではなく表現・コミュニケーション方法を変えて継続するという傾向は前述の国内調査と一致している120。だとすれば、その処方箋はESGの取組みを萎縮させることではなく、不確実性を前提としたうえで根拠とともに開示し対話を続けることであろう。

(5)次の波:TNFD・ISSBの自然関連基準とCOP17

自然関連財務情報開示タスクフォース(TNFD)は2023年9月に最終提言を公表し、TCFDやISSB基準の4つの柱(ガバナンス・戦略・リスク管理・指標と目標)と整合的な枠組みを提供している。さらに2025年11月には「移行計画における自然ガイダンス」を公表し、気候移行計画と自然移行計画を統合的に設計する枠組みを示した121。

ISSBは2025年11月に、TNFDフレームワークを参照する形で自然・生物多様性関連の開示基準策定に着手することを決定し、2026年10月のCOP17(アルメニア・エレバン)までに公開草案を公表する方針を示している122。2026年4月公表のISSBスタッフペーパー(AP3A)では、「国レベルの場所情報では投資家の意思決定に不十分」とし、生態系レベル・資産レベルへの粒度での場所情報開示と、先住民・地域コミュニティの土地に関わるリスクの開示要件化を勧告している123。TNFDが提唱してきた「ロケーション・アプローチ」(LEAPのLocateフェーズ)が国際基準として制度化される方向であり、自然関連リスクの開示において「場所」の特定が避けられない要件となることを示唆している。なお基準形式については、IFRS S1/S2を補完するIFRS Practice Statement形式(独立した新規IFRS基準ではなく強制力を持たないガイダンス)とする方針124を決定した125。義務的な新規基準を求める投資家・NGO連合からの反発はあったものの126、同形式でもISSB基準を適用する企業にとっては実質的な拘束力を有する。機関投資家が重視するサステナビリティテーマとして生物多様性への関心が示されており、投資家側の視線はすでに気候変動から自然資本へと広がりつつある127。

4.おわりに

「三極分断」の時代に日本企業に求められる姿勢は、比較的明確である。欧米の政治的混乱を理由に国内の準備を先送りすることは、投資家の期待水準と乖離するリスクを高める。SSBJ基準は確定し、義務化に向けた準備の時間は着実に縮んでいる。また、GX-ETS第2フェーズへの移行、人的資本開示の拡充義務化、コーポレートガバナンス・コード改訂という複数の制度変化が重なる中、「ひとつひとつに個別に対応する」という縦割りの発想では対処しきれない。

求められているのは、規制への最低限の対応ではなく、自社の経営判断と財務への影響を誠実に説明できる「実質的な開示」への転換である128。人的資本可視化指針(改訂版)が求める「経営戦略と人材戦略の連動」も、SSBJ基準が求める「気候リスク・機会の財務計画への反映」も、コーポレートガバナンス・コード改訂が求める「取締役会を成長戦略の司令塔とする」という方向性も、本質的には同じことを問うている。すなわち、サステナビリティが「コンプライアンス部門の問題」から「経営の中核」に移行しているか、である。

また、言えることを言わない「グリーンハッシュ」は信頼を損ないかねない。環境省の「環境表示ガイドライン」改定と金融庁の好事例集が示す「根拠の裏付けとともに積極的に開示する」というメッセージを、開示姿勢の実践的な指針として活用したい。求められているのは開示量を増やすことでも開示を控えることでもなく、自社が把握できる事実を、その根拠・前提・限界とともに誠実に伝えることである。これがグリーンウォッシュとグリーンハッシュの双方を回避する唯一の実践的な道筋である。

加えて、ISSBの自然関連基準公開草案がCOP17(2026年10月・アルメニア・エレバン)を節目として公表されれば、TNFD対応の有無が機関投資家の評価軸に入る速度は上がるであろう。気候変動対応の制度整備と並行して、自然関連リスクの把握と開示の射程を広げておくことが、中長期的なIR戦略の視野として欠かせない。EUの開示基準の方向性がISSB基準に近接しつつある動向も踏まえれば、SSBJ基準(ISSB整合)への対応は、EU域内報告との整合においても将来的に意義を持ちうる。

- SEC, “SEC Votes to End Defense of Climate Disclosure Rules”(2025.3)

- The White House, “Withdrawing the United States from International Organizations, Conventions, and Treaties that Are Contrary to the Interests of the United States”(2026.1)

- Chloé Farand, “US presidency: Trump administration withdraws from dozens of international organisations in unprecedented move”(International Bar Association, 2026.3)

- 同認定は同法第202条(a)に基づく。発電所・石油・ガス施設等の固定発生源は同法第111条に基づく別途の危険性認定が存在するため今回の廃止規則の直接対象には含まれないものの、EPAは同様の論理でこれらの廃止も並行して提案・進行している。

- EPA, “Final Rule: Rescission of the Greenhouse Gas Endangerment Finding and Motor Vehicle Greenhouse Gas Emission Standards Under the Clean Air Act”(2026.2)、EPA, “Rescission of the Greenhouse Gas Endangerment Finding and Motor Vehicle Greenhouse Gas Emission Standards Under the Clean Air Act”(2026.2)、Paul D. Tanaka, P.C. et al., “U.S. Environmental Protection Agency Issues Final Rule to Rescind Endangerment Finding Underpinning Federal Regulation of Greenhouse Gas Emissions”(Kirkland & Ellis, 2026.3)

- ボストン・シカゴ・ロサンゼルス・ニューヨーク・サンフランシスコなどを含む。

- Dharna Noor, “US states sue Trump EPA over decision to repeal bedrock climate finding”(The Guardian, 2026.3)

- カリフォルニア州行政法局(OAL)による発効審査を経て施行が予定されている。

- CARB, “CARB approves climate transparency regulation for entities doing business in California”(2026.2)

- 本法案は、州内で事業を行う米国法に基づき設立された年間売上高(年商)10億ドル超の企業にScope 3を含む開示を義務付け、Scope 1・2は2028年分報告から、Scope 3は2029年分報告から適用となる(The New York State Senateウェブサイト「Senate Bill S9072A: 2025-2026 Legislative Session」(visited May. 1st, 2026)、Jon Dunn, “New York Senate passes $1 billion emissions reporting bill”(Ballotpedia News, 2026.2))。ただし、州議会下院の審議を経て知事の署名が必要であり、本稿執筆時点では成立に至っていない。

- なお、法案S3456(2025年1月提案)はS9072Aと同趣旨の別法案である(The New York State Senateウェブサイト「Senate Bill S3456: 2025-2026 Legislative Session」(visited May. 1st, 2026))。

- もっとも、ニューヨーク州内には動揺もみられる。3月にはホークル知事が気候変動対策費用の上昇を理由に州気候法(CLCPA)の改正(緩和)を提案し、規制整備期限の2030年への先送りと、新たな2040年排出削減目標の設定を打ち出した(New York State, “ICYMI: Governor Hochul’s Op-Ed in Empire Report: Climate Action and Affordability Can and Must Go Hand-In-Hand”(2026.3)、Kathy Hochul, “Climate Action and Affordability Can and Must Go Hand-In-Hand”(Empire Rport, 2026.3))。

- David Livshiz, “Federal Court Strikes Down Texas Anti-ESG Law: A Bellwether for the Fate of Similar Laws in Other States?”(Freshfields, 2026.3)

- Mark Segal, “Vanguard Pays $29.5 Million to Settle Multi-State Anti-ESG Lawsuit”(ESG Today, 2026.2)

- Aude Le Gentil et al., “France drops climate from G7 environment talks to appease Trump administration”(Politico, 2026.4)、The Japan Times, “G7 says nature talks a success as climate sidelined for U.S.”(2026.4)

- ①アセットマネジメントOne、②三井住友トラスト・アセットマネジメント、③野村アセットマネジメント、④ニッセイアセットマネジメント、⑤大和アセットマネジメント、⑥三菱UFJアセットマネジメント、⑦アモーヴァ・アセットマネジメント、⑧農林中金全共連アセットマネジメント、⑨三井住友DSアセットマネジメント、⑩明治安田アセットマネジメント、⑪野村不動産アセットマネジメント、⑫SOMPOアセットマネジメント

- NZAM, “Net Zero Asset Managers Initiative Relaunches with Global Investor Backing and Updated Commitment”(2026.2)、Brunel Pension partnership, “Asset Owner Statement on Net Zero Asset Managers (NZAM) reaches 50+ signatories, representing $3.7 trillion in AUM”(2026.2)

なお、日本のアセットオーナーは含まれていない。 - もっとも、国内上場企業・機関投資家を対象とした調査でもサステナビリティを重視するとした投資家の割合が前年版から減少しており、機関投資家の優先課題の重心が変化している兆候も見られる(生命保険協会「生命保険会社の資産運用を通じた「持続可能な社会の実現」と「株式市場の活性化」に向けた取組について」(2026.4))。

- 一定規模以上の企業にEUサステナビリティ報告基準(ESRS)に基づく非財務情報の法定開示を義務付ける指令で、2024年から大企業を対象に段階的に適用が開始された。

- The Council of the European Union, “Council signs off simplification of sustainability reporting and due diligence requirements to boost EU competitiveness”(2026.2)

- EU, “Directive (EU) 2026/470 of the European Parliament and of the Council of 24 February 2026 amending Directives 2006/43/EC, 2013/34/EU, (EU) 2022/2464 and (EU) 2024/1760 as regards certain corporate sustainability reporting requirements and certain corporate sustainability due diligence requirements (Text with EEA relevance)”(2026.2)

- 経緯の詳細は、鈴木大貴「EUサステナビリティ規制の五面楚歌~CSRD/ESRSとCSDDDの簡素化をめぐる混迷~」Insight Plus(SOMPOインスティチュート・プラス、2025.12)を参照願う。

- 現行では従業員1,000人超かつEU域内売上高4.5億ユーロ超の企業が主対象となっている(Dan Harris et al., “CSRD Post-Omnibus Revised Scope and Requirements”(BDO, 2026.4)、Mark Veser et al., “Navigating the EU Omnibus Simplification Package: CSRD”(EY, 2026.3))。

- osapiens, “New osapiens Study: Majority of European Companies Continue Sustainability Reporting After the Omnibus”(2026.3)、Mark Segal, “90% of Companies No Longer in CSRD Scope Plan to Maintain, Expand Sustainability Reporting: Survey”(ESG Today, 2026.3)

- Booost「CSRD先行事例分析レポート:SSBJを迎える日本企業の役員・プロジェクトリードへの示唆」(2026.3)

- Dan Harris et al., “CSRD Post-Omnibus Revised Scope and Requirements”(BDO, 2026.4)、Mark Veser et al., “Navigating the EU Omnibus Simplification Package: CSRD”(EY, 2026.3)

- EFRAGウェブサイト「Non-EU Groups standard setting」(visited May. 1st, 2026)

- EFRAGウェブサイト「Draft Simplified ESRS」(visited May. 1st, 2026)

- EFRAG, “EFRAG Sustainability Reporting Work programme 2026” Document for the European Commission Approved by the EFRAG SRB on 8 April 2026(2026.4)

- Schweizerische Eidgenossenschaft, “Nouvelle loi sur la gestion durable des entreprises : pour mieux protéger les droits de l’homme et l’environnement, et soulager les PME”(2026.4)

- スイス大企業の多くはEUに子会社を有するため、CSRDの第三国親会社規定(第40a条)によりすでに実質的にCSRD対応を迫られていた。D-CSAはオムニバスI指令後の簡素化水準に合わせて設計されており、対象企業数は現行スイス法の約200社から約100社に縮小される一方、対象企業には人権・環境デューデリジェンスを含む強化された義務が課される(Baker McKenzie, “Switzerland: Swiss Federal Council Proposed Draft Corporate Sustainability Act”(2026.4)、Daniel Lucien Bühr et al., “The Swiss Corporate Sustainability Act – Federal Council proposes milestone Swiss sustainability legislation”(LALIVE, 2026.4))

- これに先立ちISSBはEUに対し、ISSB基準を基盤とし、ダブルマテリアリティを「上乗せ」する構成を求めていた(Fiona McNally, “ISSB asks EU to use its standards and ‘top up’ with double materiality”(Responsible Investor, 2025.9))。

- Fiona McNally & Philippa Nuttall, “Is the EU’s double materiality in jeopardy again?”(Sustainable Views, 2026.4)、Jon McGowan, “EU Considers Shift to International Sustainability Reporting Standards”(Forbes, 2026.4)、European Commission, “Commission seeks feedback on revised sustainability reporting standards”(2026.5)、European Commission, “Revised European sustainability reporting standards”(2026.5)

- The Council of the European Union, “2040 climate target: Council gives final green light”(2026.3)

- ただし、EU全体の2040年目標達成と加盟国の短期実績の間には乖離もある。たとえばドイツでは2025年のGHG排出量がわずか0.1%しか減らず、気候保護法の年間上限をかろうじて下回った程度に留まった(Donna Ferguson, “Germany narrowly meets climate targets as emissions barely fall in 2025”(The Guardian, 2026.3))。

- Giorgio Kaldor, “EU Council: The Ets Stands Firm, but the Way Is Open for Changes”(Renewable Matter, 2026.3)

- MSRとは、EU-ETS市場で排出枠の供給過剰が生じた場合に余剰枠を自動的に吸収・消却する制度上の安全弁であり、炭素価格の過度な下落を防ぐ機能を担う。2024年末時点で、32億枠が無効化されていた(European Commission, “EU reinforces the stability and predictability of its carbon market”(2026.4))。

- 英国王立国際問題研究所(チャタムハウス)は「ホルムズ危機はEUが炭素価格制度という市場メカニズムによって脱炭素の方向性を維持してきたことが正しかったことを示している」と結論付けており、今次エネルギー危機が逆説的にEU-ETSの制度設計の正当性を補強する論拠となっているとの見解を示した(Zissis Marmarelis, “The Strait of Hormuz energy crisis shows the EU’s carbon pricing is the right approach”(Chatham House, 2026.4))。

- EPCは、「EU-ETS炭素コストはEU電気料金の約11%を占める」「欧州はエネルギー依存という根本問題に向き合わない限り、同じ危機を繰り返す」といった分析を示している(Anna Crawford, “European leaders debate ETS while the energy crisis burns elsewhere”(EPC, 2026.3))。

- Fiona Harvey, “‘The damage is done’: global oil crisis has changed fossil fuel industry for ever, IEA chief says”(The Guardian, 2026.4)

- European Commission, “Commission proposes Industrial Accelerator Act to strengthen industry and create jobs in Europe”(2026.3)、後藤恵陸「欧州における重工業の脱炭素化に向けた最新の政策動向:産業加速法(Industrial Accelerator Act)を読み解く」(自然エネルギー財団、2026.4)

- ADVANT Beiten, “The European Union’s Industrial Accelerator Act: What Chinese Investors Need to Know Regarding the New FDI Screening Regime”(2026.4)

- European Commission, “AccelerateEU to strengthen EU energy resilience”(2026.4)

- NGO/NPOの気候ネットワークの試算では、この措置による追加的なCO2排出量は年間約170万トンを超える可能性がある。さらには自民党の関連会議でも旧式石炭火力の活用が提言されるなど、同ネットワークは第7次エネルギー基本計画が掲げる「非効率石炭火力のフェードアウト」方針が骨抜きになることに懸念を表明している(浅岡美恵「プレスリリース】中東情勢の緊迫化による日本政府の石炭火力稼働抑制解除を試算~CO2は170万トン増に(2026年4月27日)」(気候ネットワーク、2026.4))。

- EU, “Consolidated text: Regulation (EU) 2023/956 of the European Parliament and of the Council of 10 May 2023 establishing a carbon border adjustment mechanism (Text with EEA relevance)”(2025.10)

- 自動車18.4%・自動車の部分品3.7%・二輪自動車2.7%等の合計値である(外務省「日EU経済関係資料」(2026.3))。

- ただし、欧州委員会は2025年12月に鉄鋼・アルミニウムを多用する川下製品約180品目を2028年1月から追加対象とする改正案を提案しており、自動車部品や産業機械等への適用拡大が議論されている(European Commission, “Commission strengthens the Carbon Border Adjustment Mechanism*”(2025.12))。

- European Commission, “Regulation (EU) 2025/2083 of the European Parliament and of the Council of 8 October 2025 amending Regulation (EU) 2023/956 as regards simplifying and strengthening the carbon border adjustment mechanism (Text with EEA relevance)”(2025.10)

- European Commission, “Officially published: Simplifications for the Carbon Border Adjustment Mechanism (CBAM)”(2025.10)

- EU, “Regulation (EU) 2025/40 of the European Parliament and of the Council of 19 December 2024 on packaging and packaging waste, amending Regulation (EU) 2019/1020 and Directive (EU) 2019/904, and repealing Directive 94/62/EC (Text with EEA relevance)”(2025.1)

- EU, “Consolidated text: Regulation (EU) 2023/1115 of the European Parliament and of the Council of 31 May 2023 on the making available on the Union market and the export from the Union of certain commodities and products associated with deforestation and forest degradation and repealing Regulation (EU) No 995/2010 (Text with EEA relevance)”(2025.12)

- こうした対応方針の大部分は事前に欧州委員会が予告していた内容と整合的であったものの、レビュー報告書は4月30日の期限に対し5月4日に公表された(European Commission, “Report From the Commission to the European Parliament And The Council: Simplification review on the Regulation (EU) 2023/1115 on the making available on the Union market and the export from the Union of certain commodities and products associated with deforestation and forest degradation (EUDR) COM(2026) 191 final”(2026.5))。

- 代表団はマドリード・ローマ・パリ・ベルリン・ブリュッセルを訪問し、USDA当局者は「EUDRは我々を欧州市場から遠ざけるだけだ」とも述べたとされる。また60以上の米国業界団体がトランプ政権にEUDRを対EU交渉の議題に含めるよう要請している。なお米国側はCSRD・CSDDDの域外適用問題とEUDRを一体の通商問題として捉え、EU側との取引材料に位置付けている(Leonie Cater, “EU deforestation law will damage trade with US, Trump official warns”(E&E News, 2026.3))。

- Fair Trade Advocacy Office, “New EU Sustainable Supply Chains Coalition officially launched at European Parliament”(2026.4)、Augustus Bambridge-Sutton, “EU Sustainable Supply Chains Coalition created in run up to EUDR”(FoodNavigator, 2026.4)

- OFI, “EU Sustainable Supply Chains Coalition created in run-up to EU Deforestation Regulation”(2026.4)

- EU, “Consolidated text: Regulation (EU) 2023/1542 of the European Parliament and of the Council of 12 July 2023 concerning batteries and waste batteries, amending Directive 2008/98/EC and Regulation (EU) 2019/1020 and repealing Directive 2006/66/EC (Text with EEA relevance)”(2025.7)

- EV用バッテリーのカーボンフットプリント申告義務は2025年2月から適用が始まったものの、デューデリジェンス義務は当初の2025年8月予定から2027年8月へ2年延期された(デジタルバッテリーパスポートは2027年2月から)。

- e-GOV法令検索「脱炭素成長型経済構造への円滑な移行の推進に関する法律(令和五年法律第三十二号)」

- ただし2026年度(初年度)の排出目標量届出の特例として、届出期限は2027年9月末、割当は2027年11月末となる(経済産業省ウェブサイト「排出量取引制度の概要」(visited May. 1st, 2026)、産業構造審議会 イノベーション・環境分科会 排出量取引制度小委員会「脱炭素成長型投資事業者排出枠の割当ての実施に関する指針に関する意見」(2025.12))。

- 経済産業省「排出量取引制度排出量算定・報告マニュアル」(2026.4)

- 金融庁「「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」等の公布及びパブリックコメントの結果について」(2026.3)

- 前田和哉「SSBJ基準の適用等を定めた開示府令の改正」(EY新日本、2026.4)

- なお、GX-ETS対象企業の排出量については、GX推進法に基づく登録確認機関による別途の第三者確認制度が適用される。制度開始当初3年間(2026〜2028年度)は全対象事業者に限定的水準の確認のみが求められ、2029年度以降は大規模事業所を対象に段階的に合理的水準の確認へ移行することとされている(前掲注59)。

- 金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ「金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ報告」(2026.1)、金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ「金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ報告 概要」(2026.1)

- 金融庁ウェブサイト「第221回国会における金融庁関連法律案」(visited May. 1st, 2026)、金融庁「金融商品取引法及び資金決済に関する法律の一部を改正する法律案 説明資料」(2026.4)、金融庁「金融商品取引法及び資金決済に関する法律の一部を改正する法律案要綱」(2026.4)ほか

- FASF、SSBJ「有価証券報告書の作成要領(サステナビリティ関連財務開示編)(2026年3月期提出用)」(2026.4)

- デロイトトーマツグループ「ESGデータの収集・開示に係るサーベイ2025」(2026.3)

- 石山泰男「上場企業の開示情報にみる日本の中堅企業のESG対応の現状と今後」(三菱UFJリサーチ&コンサルティング、2026.4)

- SSBJ「サステナビリティ開示ユニバーサル基準;サステナビリティ開示基準の適用」(2026.3)

- なお、SSBJはこの規定の実務的解説として、関連会社・共同支配企業は報告企業外などとするハンドブックを2025年3月に別途公表している(SSBJ「報告企業としてサステナビリティ関連財務情報を収集する範囲」(2025.3))。

- 2024年3月31日は日曜日のため、IRBANKの値は直前取引日(3月29日)の時価総額を使用した。2026年3月31日は松井証券掲載の4月2日終値(6,065円)と前日比(▲197円)から逆算した4月1日終値(約6,262円)を3月31日の近似値として使用し、発行済株数(934,228,767株)を乗じて推計した。

- 経済産業省ウェブサイト「日本のTCFD賛同企業・機関」(visited May. 1st, 2026)

- 前掲注25

- 金融庁「令和7年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」(2026.3)

- SSBJ「サステナビリティ開示実務対応基準公開草案第1号「温対法におけるSHK制度の定める方法により測定し報告する温室効果ガス排出を用いて『気候基準』の定めに従う場合の測定及び開示(案)」の公表」(2026.1)

- SSBJ「温室効果ガス排出の開示に対する改正」(2026.3)

- Greenhouse Gas Protocol, “Scope 3 Standard Revisions Phase 1 Progress Update”(2026.3)

Phase 1は①データ品質(Series A)、②境界設定(Series B)、③投資(カテゴリー15)の分類・報告要件(Series C)の3テーマで、主な改訂案は、カテゴリー15を全企業に適用拡大(C1)・全投資を必須化(C5)・投資先Scope 3を算定境界に含める(C6)という拡大と、定義をファイナンスド・エミッション(投資)のみに絞り込み保険引受等はカテゴリー16(任意)へ移行(C3)という整理を同時に行うものである。データタイプ別の開示分解義務化(A1)、95%捕捉要件(B1)も提案している。

なお、環境省・経済産業省は2026年3月にScope 3算定に係るガイドラインを改訂した(環境省、経済産業省「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.8)」(2026.3))。 - 前掲注69

- 関連するSSBJハンドブックでは加えて、有用性が高い情報ほど入手に大きな労力がかかることが多いため、合理的で裏付け可能な情報の概念を用いて情報入手の労力をかける必要はないと結論付けてはならないとしている(SSBJ「SSBJハンドブック:合理的で裏付け可能な情報」(2025.6))。

- ASUENE MEDIA PRO「SSBJ対応は“開示”で終わらない──NXグループ執行役員が語る実装のリアル」(2026.4)

- 前掲注67

- 金融庁「「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(案)等に対するパブリックコメントの概要及びコメントに対する金融庁の考え方」(2026.2)

なお、2026年4月に国会提出の金商法等改正法案(第221回国会)では、このセーフハーバーの枠組みが内閣府令から金商法本法(第17条等)に格上げされ、法的安定性が高まる方向にある(前記3(1)①参照)。 - 具体的には、①将来情報を含む旨・提出日現在の判断である旨、②事後的に異なる可能性がある場合はその旨と要因、③前提となる事実・仮定・推論過程、④情報入手経路を含む社内評価手続(責任者の名称・役職・役割を含む)の4事項を、将来情報またはScope 3定量情報を記載する箇所において記載することが求められている(集約記載可)(「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」(2026.2))。これらが一般的に合理的と認められる範囲で具体的に記載されている場合、虚偽記載等の責任を負わない(「「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)」の一部改正」(2026.2))。

- 前掲注62

- 内閣官房、金融庁、経済産業省「人的資本可視化指針(改訂版)」(2026.3)

あわせて内閣官房、金融庁、経済産業省「戦略に焦点をあてた人的資本開示〜投資家の期待に応えるための考え方の整理〜」(2026.3)、内閣官房、金融庁、経済産業省「経営戦略と人材戦略の連動及びそれを踏まえた指標の開示事例」(2026.3)も公表された。 - 金融庁「コーポレートガバナンス・コード改訂案の公表について」(2026.4)

- 法制審議会会社法制(株式・株主総会等関係)部会「会社法制(株式・株主総会等関係)の見直しに関する中間試案」(2026.3)

- 日本経済新聞「経産省、株主総会の開催時期で見直し促す 有報一本化巡り指針」(2026.4)、日本経済新聞「有報一本化で経産省が指針 株主総会で対話促す」(2026.4)

- 経済団体連合会「経団連 事業報告等と有価証券報告書の一体開示及び一本化に関する調査 結果概要」会社法制(株式・株主総会等関係)部会参考資料(2025.12)

- 金融庁、東京証券取引所「スチュワードシップ・コード署名機関の皆様へコーポレートガバナンス・コードの改訂について」(2026.4)

- 東京証券取引所「「資本コストや株価を意識した経営」に関する4年目の取組み」(2026.3)

- 前掲注91、東京証券取引所「「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況(2026年3月末時点)」(2026.4)

- 三井住友信託銀行「『ガバナンスサーベイ®2025』について」(2025.11)

なお、宝印刷D&IR研究所がTOPIX100対象に実施した「事業ポートフォリオの変革」調査では、自社のあるべき事業ポートフォリオに「言及している」企業は57%に達する。ただし「言及・記載あり」と「実際に取り組んでいる」は別の設問であり直接比較はできないが、「語ることはできても実行が伴わない」というギャップの大きさを示唆している(篠木良枝「事業ポートフォリオの変革」(宝印刷D&IR研究所、2026.2))。こうした実態を受け、東京証券取引所は2026年4月にこの取組みの要請を「経営資源の適切な配分」を中心課題とする内容にアップデートした。①中長期的な経営方針の明示、②資本配分(キャピタルアロケーション)方針の開示、③保有資産の最適化検証、④取締役会による実効的な議論・監督という4点を対応ポイントとして提示しており、「株主還元の強化より、成長の道筋と経営資源配分の優先順位を示すことを中長期投資家は期待している」という機関投資家の声を明示した。成長投資の「WhyとHow」を経営トップ自ら発信することも求めており、コーポレートガバナンス・コード第3次改訂案と要求の方向性が収束しつつある(東京証券取引所「「資本コストや株価を意識した経営」に関する要請のアップデート」(2026.4))。 - The Church of England Pensions Board, “Church of England Pensions Board to vote against backtracking banks at 2026 AGMs”(2026.3)

- Mark Segal, “bp Shareholders Defeat Resolution Aimed at Reducing Climate Disclosures”(ESG Today, 2026.4)、Sam Meredith, “Oil giant BP suffers shareholder revolt over climate transparency at tense AGM”(CNBC, 2026.4)

- 前掲注67

- キリンホールディングス「SSBJ基準に準拠したサステナビリティ関連財務開示を日本企業で初めて2025年度から日本語と英語同時に開始」(2026.3)、キリンホールディングス「SSBJ基準に準拠したサステナビリティ関連財務開示-第187期」(2026.3)

- GPIF「GPIFの国内株式運用機関が選ぶ「マテリアリティの観点から『優れたサステナビリティ開示』と『同改善度の高いサステナビリティ開示』」」(2026.3)

- 松苗茂樹「マテリアリティの特定の現在地~開示制度の転換期に問われる実務対応~」(宝印刷D&IR研究所、2026.4)

- 川島直樹「ディスクロージャー分析~有価証券報告書における人権の記載状況の開示分析2025年3月期~」(宝印刷D&IR研究所、2026.4)

- 加えて、KPMGコンサルティングが人的資本先進企業73社を対象に実施した調査(2025年9〜12月)では、96%が人的資本を経営戦略上の重要要素と位置付けつつも、経営戦略と人事戦略の接続を具体的に示せている企業は19%に留まった(KPMGコンサルティング「「経営戦略と人事戦略の連動」の現在地と今後の考察」(2026.4))。

- 宝印刷D&IR研究所「「統合報告書発行状況調査2025」最終報告」(2026.2)

- 金融庁「総会前開示に関する有価証券報告書レビューにおける調査結果」(2026.2)

- 金融庁「記述情報の開示の好事例集2025」(2026.3)

- 日本電気「NEC、AIで有価証券報告書の気候関連開示プロセスを効率化・高度化~SSBJ基準の義務化を見据え、開示プロセスの知見をAIで体系化し、業務支援サービスとして提供~」(2026.4)

- 環境省「環境表示ガイドライン【令和8年3月版】」(2026.3)

- 日本経済新聞「米助言グラスルイス、オアシス株主提案に反対推奨 花王の臨時総会」(2026.4)

- Business Wire, “Oasis Requests an Extraordinary General Meeting to Protect Kao”(2026.3)、Business Wire, “Oasis Responds to Kao Board’s Opposition: An Open Letter to Fellow Kao Shareholders (4452 JP)”(2026.4)、Business Wire, “Oasis Welcomes ISS Support for Independent Investigation at Kao EGM and Responds to Kao’s Latest Disclosures: Why Every Shareholder Should Vote FOR Independent Investigators on May 30”(2026.4)

- 花王「臨時報告書」(2026.5)

- EU, “Directive (EU) 2024/825 of the European Parliament and of the Council of 28 February 2024 amending Directives 2005/29/EC and 2011/83/EU as regards empowering consumers for the green transition through better protection against unfair practices and through better information (Text with EEA relevance)”(2024.3)

- 欧州委員会は2025年6月に「正式な撤回ではなく、マイクロ企業が適用範囲に残る場合にのみ撤回を検討する」と修正コメントを出した(Mark Segal, “EU Commission Clarifies Anti-Greenwashing Law Has Not Been Withdrawn”(ESG Today, 2025.6)、Luca Hilvering, “ESG Update: Green Claims Directive is here to stay?”(Loyens & Loeff, 2025.7)、ClimatePartner, “Green Claims Directive”(2025.11))。

- Latham & Watkins, “European Commission Announces Intention to Withdraw EU Green Claims Directive Proposal, Although the Status Remains Unclear”(2025.6)

- 同報告書によれば、2025年6月末日時点で55の法域と24の国際・地域裁判所等を合わせた気候変動訴訟の累計件数は3,099件に達した。うち米国が1,986件、米国外が1,113件(グローバルサウス諸国は305件、国際・地域機関への提起が216件)を占める(UNEP, “Climate change in the courtroom: Trends, impacts and emerging lessons: Climate Litigation Report 2025”(2025.10))。また、LSEグランサム気候変動・環境研究所の2025年スナップショットによれば、2024年だけで少なくとも226件の新規訴訟が起こされている(Joana Setzer & Catherine Higham, “Global trends in climate change litigation: 2025 snapshot”(LSE et al., 2025.6))。

- Nathan Ali, “Apple quietly drops “carbon-neutral” labels amid EU crackdown”(Notebook Check, 2025.3)

- Lawyers for Climate Action NZ, “ASA Complaint against Mazda for Greenwashing”(2026.3)

- Office of the New York State Attorney General, “Attorney General James Secures $1.1 Million for Climate-Smart Agriculture from World’s Largest Beef Producer”(2025.11)

- Sara Perinetto, “Apple Wins Us Greenwashing Case Over “Carbon Neutral” Claims: A Californian Court Dismisses Class Action, but Germany Ruling Highlights Stricter EU Stance”(Renewable Matter, 2026.3)

- Aaron Alcock et al., “Federal Court dismisses greenwashing challenge, clarifying legal standard for net zero and “clean energy” claims: Santos v ACCR”(HopgoodGanim Lawyers, 2026.2)、White & Case, “Australian Federal Court dismisses Santos greenwashing case”(2026.2)

- KPMGコンサルティング、トムソン・ロイター「経済安全保障・地政学リスクサーベイ2026【速報版】」(2026.3)

- BSI「BSI(英国規格協会)、BSI ネットゼロ・バロメーターレポートの拡張版であるG7 Net Zero Temperature Check:Business Insights 2026を公開」(2026.4)

- TNFD, “Guidance on nature in transition plans”(2025.11)

- IFRS Sustainability, “Form of standard-setting”(2026.4)

- IFRS Sustainability, “Location-specific information about nature-related risks and opportunities”(2026.4)

- 前掲注122

- IFRS, “ISSB agrees on the proposed way forward for nature-related disclosures”(2026.4)

- ESG News, “Global Sustainability Leaders Push ISSB to Adopt Mandatory Nature Disclosure Standard Ahead of Earth Day Decision”(2026.4)

- 前掲注18

- GPIFが2026年4月17日に公表した「2025/2026年スチュワードシップ活動報告」では、運用受託機関が企業と行う対話の実態として、「還元や開示の改善にとどまらず、投資規律、事業ポートフォリオ、資本配分の優先順位、取締役会でのモニタリングといった、将来キャッシュフローを左右する経営判断の質そのものを論点としていた」ことが確認されている(GPIF「2025/2026年スチュワードシップ活動報告」(2026.4))。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。