中銀・金融監督当局の自然関連金融リスク管理②~アジア8か国・地域における気候・自然関連リスク対応~

【内容や取材・寄稿・講演依頼等に関するご照会先:ページ下部の「お問い合わせ」または執筆者(050-5473-1979、tsuzuki@sompo-ri.co.jp)までご連絡ください】

1.はじめに

前稿1では、2024年7月の金融安定理事会(FSB)ストックテイク2、「気候変動リスク等に係る金融当局ネットワーク(NGFS)」が2026年4月に公表した「2026年自然パッケージ」3、欧州中央銀行(ECB)が同年5月に公表した「気候・自然リスク管理優良事例集(改訂版)」4を踏まえ、中銀・金融監督当局による自然関連金融リスク管理の「概念化から実装へ」というシフトを、欧州動向を中心に論じた。

本稿はその続報として、アジアにおける取組み状況を整理する。直接の契機は、マレーシア中央銀行(BNM)が2026年6月に世界銀行グループ、そして国連開発計画生物多様性ファイナンス・イニシアティブ(UNDP BIOFIN)と共同で公表した「A LEAP for Nature」と題する報告書(以下「BNM自然報告書」)である5。

本稿では、BNM 自然報告書の内容を詳しく紹介したうえで、それをアジア全体の文脈に位置づけるため、アジア 8 か国・地域(マレーシア・シンガポール・香港・中国・フィリピン・インドネシア・日本・韓国)における中銀・金融監督当局の取組み状況を、FSB ストックテイクと複数の第三者評価も参照しながら概観する。

なお、各国・地域の分析にあたり頻出する(サステナブルファイナンス)タクソノミーは、何がグリーンあるいは持続可能な経済活動かを定義する分類体系を意味し、金融機関の投融資判断や開示の基準として機能する。自然・生物多様性がその対象に含まれるか否かは、自然関連金融リスク管理の制度化の度合いを測るひとつの指標となる6。

2.BNM「A LEAP for Nature」:マレーシアの定量分析とパイロット実践

(1) BNM自然報告書の位置付けと分析の概要

マレーシアでは銀行融資の48%(2025年時点)をイスラム金融(シャリーア法に基づく倫理的金融)が占めている。イスラム金融は社会・環境への貢献を重視する原則を持ち、その文脈で、2019年のバリューベース・インターミディエーション・ファイナンシング・投資インパクト評価枠組み(VBIAF)発行7、2021年のパーム油等セクター別ガイド発行8という、より早い時期からの環境配慮的な制度的蓄積がある。

BNMの自然関連金融リスクへの取組みは、2022年3月の、世界銀行との共同調査に始まる9。2023年12月のCOP28(ドバイ)ではTNFDフォーラム(TNFD賛同者ネットワーク)への加盟とリスク評価ガイドの策定を発表しており10、BNM自然報告書はその4年間の積み上げの到達点にあたる。

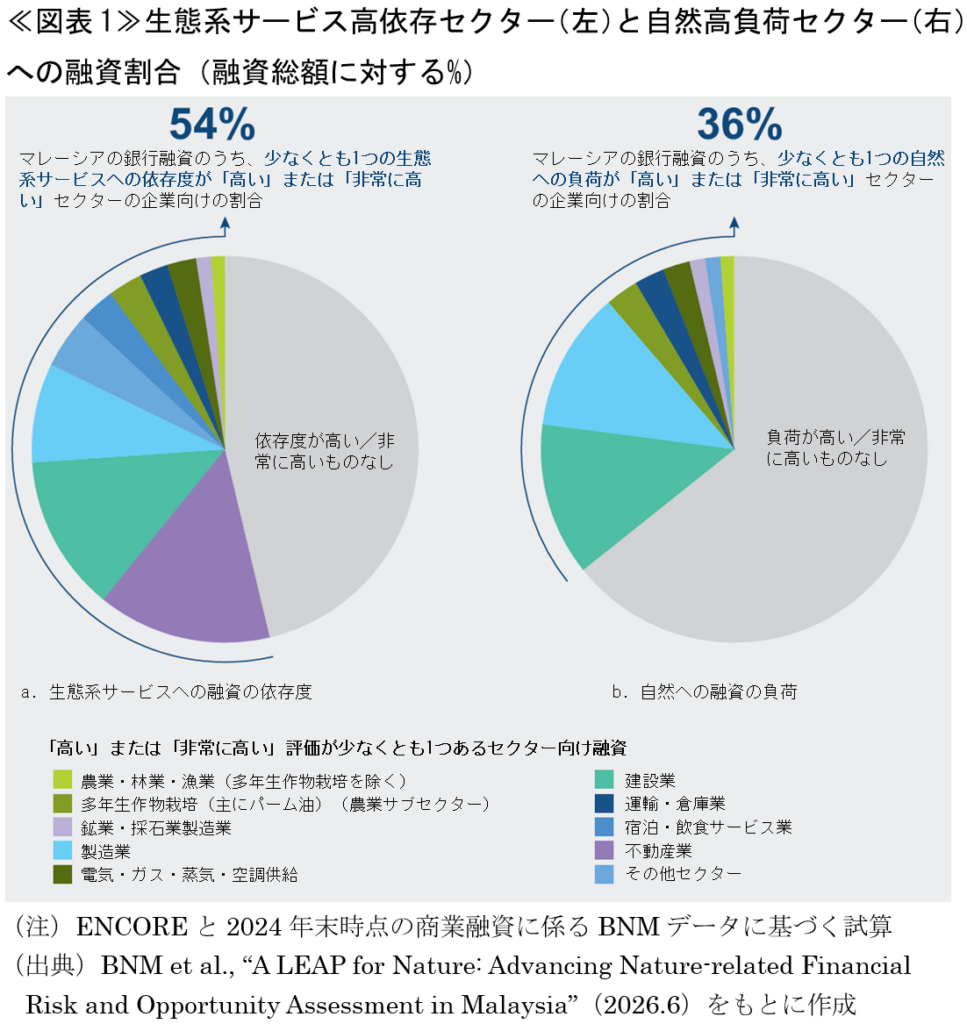

BNM自然報告書の核心は、自然関連リスク把握支援ツールENCOREの最新版(2024年版)11を用いた商業融資ポートフォリオ816億リンギット(約183億米ドル)相当の定量分析である。2024年末時点でこのうち54%が生態系サービスへの依存度が「高い」または「非常に高い」セクター(以下「高依存セクター」)向けであり、36%が自然への負荷が「高い」または「非常に高い」セクター(以下「高負荷セクター」)向けであった≪図表1≫。別途の散布図分析では、パーム油(多年生作物栽培)と建設業が依存・負荷の両軸で他セクターを上回る存在と特定されている。マレーシアは17のメガダイバース国(地球上の生物多様性の大部分を有し固有種が特に多い国)のひとつであり12、GDPの51%超(2019年時点)が高依存セクターに帰属する。今回の分析は、自然劣化が信用リスク・市場リスクに転化しうる規模の大きさをポートフォリオレベルで示す形となる。

(2)パイロット評価と監督モニタリングの実績

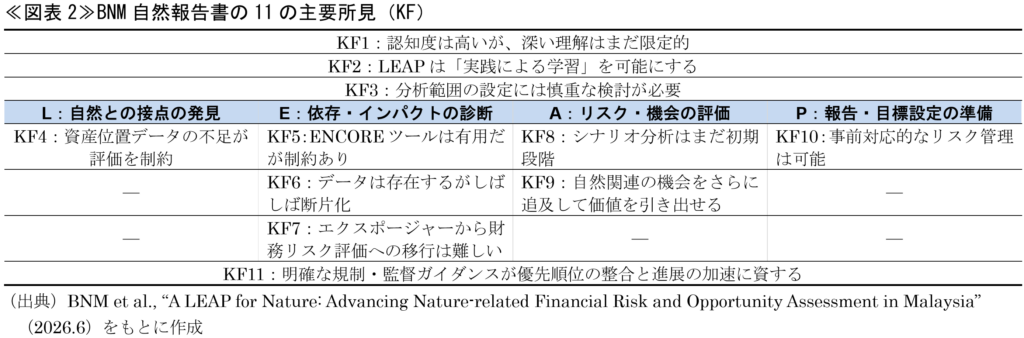

BNM自然報告書はパーム油生産に関わる企業1社と建設・不動産大手Gamudaを含む2企業、そして金融機関3社を対象とした5件のパイロットLEAP評価(自然関連財務情報開示タスクフォース(TNFD)が推奨する、L:自然との接点の発見、E:依存・インパクトの診断、A:リスク・機会の評価、P:報告・目標設定の準備、の4段階評価手法)も実施している(報告書名もこのLEAPをもじっている)。11の主要所見は≪図表2≫に整理した通りである。中でもKF10「事前対応的なリスク管理は可能」を裏付ける具体例として注目されるのは、金融機関Aが優先セクター向けのリスク受容基準に自然関連評価を試験導入したこと、Gamudaがサプライチェーンを自然負荷低減に向けて実際に変更したことである。

また2023年12月からは、BNMの中央信用情報システム(CCRIS)への報告の一部として、参加金融機関にアドレスレベルの資産位置データの提供が義務化されており、データの断片化という課題に制度面から取り組む動きも既に始まっている13。

BNMの監督モニタリングの厚みは気候面の実績データでも裏付けられる。2022年12月発行の気候リスク管理・シナリオ分析(CRMSA)政策14の進捗を見ると、マレーシアの66の金融グループのうち98%が気候目標を設定し(2025年は65グループ、前年比2増)、95%がリスクアペタイト声明に気候リスクを組み込んだ(2025年は63グループ、前年比8増)。またBNMは2025年3月にCRMSAを改訂してNSRF(後記(3)参照)整合の気候関連開示義務化を段階的に導入し15、同年には業界全体を対象とした初の気候リスクストレステスト(CRST)16の実施も開始した17。

(3)開示規制(NSRF)と規制協働プラットフォーム(JC3)

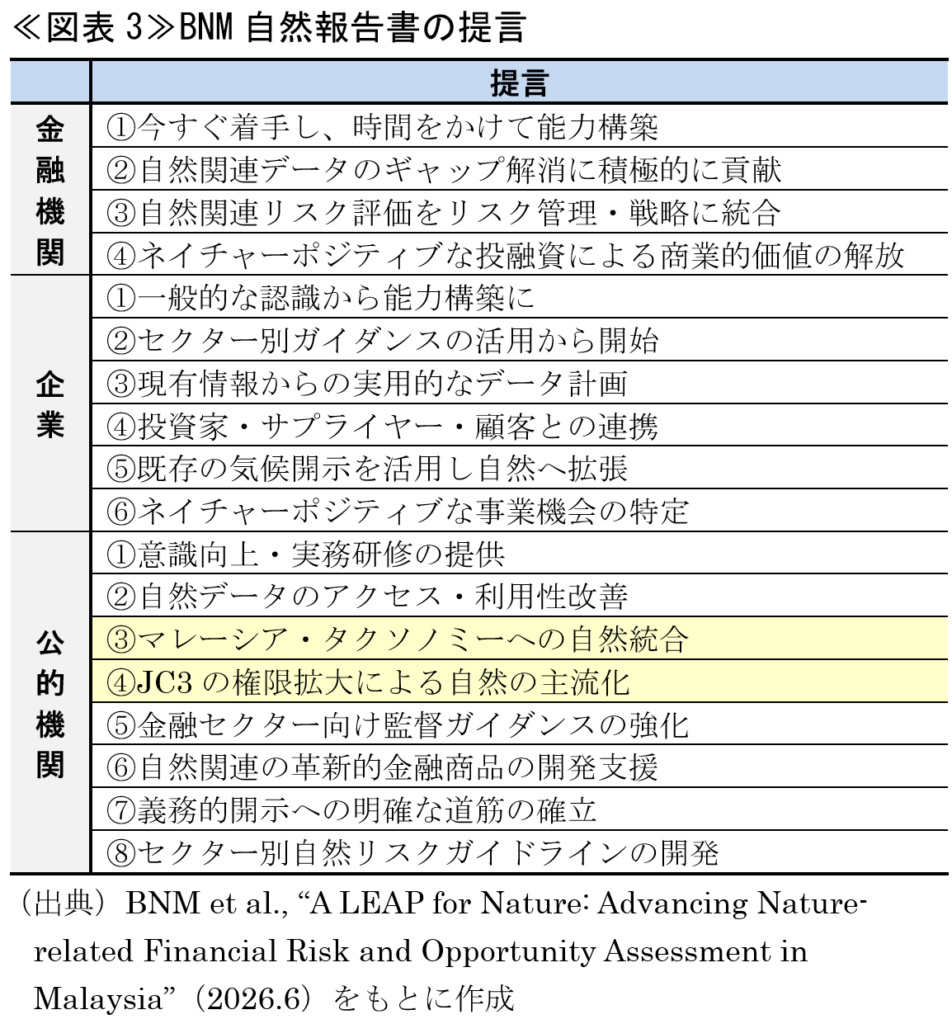

BNM自然報告書は定量分析とパイロット実践にとどまらず、自然を金融システムに主流化するための制度的な方向性も提言している。その中核をなすのが、開示規制(NSRF)と規制協働プラットフォーム(JC3)という2つの既存の枠組みへの自然の組み込みである。

マレーシア証券委員会(SC)が議長を務め、BNMも構成員となっている省庁横断委員会「サステナビリティ報告諮問委員会(ACSR)」が2024年9月に策定・発行した国家サステナビリティ報告枠組み(NSRF)は気候優先アプローチを明示的に掲げ、自然・生物多様性を含む開示は2回目の報告年度から段階的に導入される設計である18。

一方、BNMとSCが2019年9月の発足以来共同議長で運営し、マレーシア金融セクターの気候レジリエンス構築を担う規制当局・産業界協働プラットフォーム「気候変動に関する共同委員会(JC3)」は、現在その権限を気候変動対応に限定している。BNM自然報告書はこれを自然・生物多様性にまで拡張するよう提言しており、気候分野で実績を積んだ同プラットフォームの成功モデルを自然対応にも活用する狙いがある。JC3は2026年1月の第16回会合で気候・ネイチャーポジティブ事業へのファイナンス動員加速を2026年の優先事項とした19。

また、BNMとSCは現在、金融機関向けの気候変動原則ベース・タクソノミー(CCPT)20と、SCが資本市場参加者向けに発行したサステナブル・責任投資タクソノミー(SRIタクソノミー)21を統合した新たな「マレーシア・タクソノミー」の策定を進めている。BNM自然報告書はこのマレーシア・タクソノミーに当初から自然・生物多様性を環境目的として組み込むよう提言しており≪図表3≫、2026年2〜4月の市中協議文書でもその方針が明示されている22。

なお、マレーシア・タクソノミーは既存のASEANタクソノミーと連動する設計となっている。ASEANタクソノミーは、①気候変動緩和・②適応に加え、③健全な生態系・生物多様性の保護、④資源強靭性・循環経済への移行という4つの環境目的を当初から含むフレームワークである(2025年11月のVersion 4で全セクターの基準が完成)23。

3.アジア各国・地域における取組み状況

以下では、着手が先行したシンガポール・香港、独自の経路をたどる中国、自然リスク定量分析で先行するフィリピンとグリーン金融整備が進むインドネシア、気候対応が先行する日本・韓国という順で概観する。

(1)シンガポール:気候主眼の移行計画と自然への言及

アジアにおいていち早く環境リスク管理に着手した中央銀行・金融監督当局のひとつが、シンガポール金融管理局(MAS)である24。

MASは2020年12月、銀行・保険会社・資産運用会社向けにそれぞれ環境リスク管理指針を発表し、生物多様性損失を明示的に対象に含めた25。その後も制度を積み重ねており、2023年10月に市中協議を開始した移行計画ガイドラインを2026年3月に、銀行・保険会社・資産運用会社向けの3指針として発行した(2027年9月から18か月間の移行期間を経て発効)26。この指針は気候関連リスクへの移行計画を主な対象としているが、「自然資本・生物多様性の損失を気候とは別個の環境リスクとして認識し、気候と自然の相互依存性を総合的に考慮すべき」と明記しており27、正式版にもこの記述は引き継がれている。ただし気候面がすでに移行計画まで進んでいるのに対し、自然面はその枠内で言及される段階に留まる。

(2)香港:着手の先行と気候特化型の制度整備

香港金融管理局(HKMA)もMASとほぼ同時期に自然関連リスク対応に着手している。

HKMAは2020年5月に約50の認可機関を対象とする「Greenness Baseline」自己評価フレームワークで、生物多様性減少を含む環境リスクへの準備状況評価を要請した28。ただし2021年12月に発行された拘束力を伴う正式な監督指針(Supervisory Policy Manual module GS-1)は気候リスク管理に特化したもので、生物多様性への言及は銀行が見落とさないよう注意を促す付随的な位置づけに留まる29。

HKMAは自然・気候リスクの業務を調整する部門横断グループを設置しており30、2024年8月にはその知見を踏まえ銀行向けにガバナンス強化の優良事例を公表した31。同年のサステナブルファイナンス・アクション・アジェンダでは、銀行自身の事業運営について2030年までに、融資・投資先の排出量(ファイナンスドエミッション)について2050年までにネットゼロを目指すべきとの監督期待を示している32。

香港タクソノミーは2024年5月のフェーズ1発行時点では、環境目的を気候変動緩和のみとする気候特化型の設計であった。2026年1月発行のフェーズ2Aでは、対象経済活動を12から25に拡大し、気候変動適応を新たな環境目的に加えた33。生物多様性・自然はフェーズ2Aまでの環境目的に含まれていない。現在開発中のフェーズ2Bも気候関連活動の拡充が主眼とされており、自然・生物多様性への対応は将来フェーズに委ねられている34。

(3)中国:グリーン金融政策の系譜としての自然対応

中国は質的に異なる経路をたどっている。TNFD的な「自然関連金融(財務)リスク」という枠組みではなく、中央銀行の人民銀行と、銀行保険監督管理委員会(現国家金融監督管理総局)のグリーン金融政策の系譜の中で生物多様性への配慮を組み込んでいる。

政策の変遷をみると、2012年の指針は気候・汚染・生物多様性に関連する環境・社会リスクを明示的に扱っていたが、2022年の「銀行保険業グリーン金融指針」ではむしろこれらへの言及を後退させ、融資先のガバナンスリスクに重心を移したとされる35。ただし2025年1月の「銀行業保険業グリーン金融質高発展実施方案」は、昆明・モントリオール生物多様性枠組みの実施や重要生態系の保護・修復事業への金融支援強化を明示的に掲げ、中国独自の「生物多様性金融目録」が20以上の省市で試行運用されるなど36、生物多様性への取組みは具体的に前進している。

規模の面では、中国のグリーンローンは2025年末時点で44.8兆人民元(約6.2兆〜6.3兆米ドル)に達しており、2017年(7.1兆人民元)から年複利成長率26.4%で拡大している37。ただし人民銀行が2021年に実施した全国規模の気候ストレステスト(23の主要銀行対象)38はあくまで気候を射程としており、自然への対応はグリーン金融の系譜の中での取込みに留まる。

(4)フィリピン:BNM手法の参照と定量分析の実践

フィリピン中央銀行(BSP)は2023年6月に、「生物多様性損失のフィリピン銀行システムへの影響:予備的分析」を公表した。これは先述のBNM・世界銀行(2022年)による研究手法を直接参照する形で自然関連金融リスクの定量分析を実践したものであり、BSPは同手法を踏まえ、標準的な信用リスクストレステスト(融資・投資への20%・50%の評価落ち)の枠組みに、地域別の生物多様性減耗確率(中・高・ホットスポット)に応じた融資残高10〜20%の減少シナリオを組み合わせた。分析の結果、生物多様性減耗確率の上昇単体では銀行の自己資本比率(CAR)への影響は限定的だったが、マニラを中心とする首都圏(NCR)のような減耗ホットスポットへの融資エクスポージャーが大きい銀行ではCARが基準値から4.6ポイント低下した。

2022年12月にBSPが立ち上げた「持続可能な中央銀行業務のための11項目戦略(SCB)」39のもとで、BSPはTNFDと連携した枠組み構築に向けた探索的な作業に着手し40、2024年2月にはBSP・証券取引委員会・保険委員会による「フィリピン・サステナブルファイナンス・タクソノミー・ガイドライン(SFTG)」の承認に至った。ただし初版は気候変動の緩和・適応に焦点を当てた内容であり、生物多様性・循環経済は次版以降での対応予定が明示されている41。

(5)インドネシア:P2SK法による権限整備とグリーン金融の展開

インドネシアでは、2023年1月に成立した金融セクター・オムニバス法(Law No. 4 of 2023、以下「P2SK法」)が、銀行法・資本市場法・保険法・中央銀行法・金融サービス庁(OJK)法など17の既存法を改正する包括的な法律として、サステナブルファイナンスに関する権限の多くを規定している。同法のもと、財務省とOJKはサステナブルファイナンス政策を一元的に担当するチーム制を既に運用しており、これを法定の「サステナブルファイナンス委員会(SFC)」として制度化することがP2SK法に規定されている。2025年7月時点では財務省・OJK・中央銀行であるインドネシア銀行(Bank Indonesia)がそのガバナンス構造を定める白書の策定を進めている42。OJKはP2SK法を受けて従来のグリーンタクソノミーを「インドネシア・サステナブルファイナンス・タクソノミー(TKBI)」に転換した43。対象はインドネシアが2022年に提出した強化版NDC(国が決定する貢献)に基づくエネルギー・廃棄物・産業プロセス・農林業・その他土地利用の5セクターに限定されている。気候(NDC)中心の枠組みであるため、生物多様性は明示的な対象になっていない。OJKはまた2023年に銀行との共同学習として初回のボトムアップ気候リスクストレステストを実施し、2024年3月には包括的なツールキットを発行している44。

インドネシア銀行もP2SK法に基づき気候・グリーン金融に関する法的権限を取得しており、優先・グリーンセクター向け融資を行う銀行への準備預金率の引き下げ(実質的な資金調達コスト低減)、認証グリーン建築への優遇融資条件、EV融資への頭金免除など複数のマクロ健全性手法でグリーン活動への資金誘導を行っている45。

ただしこれらは気候・グリーン全般の政策であり、自然・生物多様性に特化した監督上の言及は確認できなかった。気候面のマクロ健全性手法は実務レベルまで具体化している一方、自然面はメガダイバース国としての当事者性の重さに比して、制度上の対応はまだ追いついていない。

(6)日本:気候シナリオ分析の高度化

金融庁はFSBのストックテイクにおいて「自然関連リスクが金融機関により管理されるべきほど金融安定性にとって十分に重要であるとも、特定の規制・監督枠組みが必要であるとも、現時点で結論付けるに至っていない」と回答しており46、自然リスクを独立した監督課題とはしていない。

ただし、金融庁と環境省は2021年12月にTNFDフォーラムに参加し、2023年4月には国土交通省・農林水産省も参加している。これとは別に、環境省が主導する「脱炭素実現に向けた自然関連情報分析パイロットプログラム」では、滋賀銀行・八十二銀行(現八十二長野銀行)・北洋銀行の3行が参加し、TNFD提言に沿った分析手法のガイダンスを2024年度に策定するという、BNM・BSPのパイロット評価と同種の取組みが行われてきた。同プログラムは2025年度にも継続されている47。

気候面では、金融庁・日本銀行が 2025 年 6 月、3 メガバンクと連携した銀行セクター向け第 2 回気候関連シナリオ分析の結果を公表した48(第 1 回は 2022 年 8 月)。同時に金融庁は損害保険会社19社・損害保険料率算出機構と連携した保険セクター向け第2回分析も公表しており49、急性物理的リスクの確率論的分析手法の高度化が図られている50。

(7)韓国:気候ストレステストの実施と自然対応の不在

韓国では、中央銀行の韓国銀行と金融監督院が気象庁とも協力し、2024年3月に15金融機関で共同気候ストレステストに着手、2025年3月、最終的に銀行7行・保険会社7社(合計14機関)の結果を国内初のトップダウン気候変動ストレステスト結果として公表した。1.5℃対応・2℃対応・遅延対応・無対応の4シナリオで想定損失を分析し、無対応シナリオでは2100年時点で最大45.7兆ウォンの損失が見込まれるとされた51。このように気候面では具体的な取組みが存在するが、自然関連リスクに特化した取組みやTNFDへの政府レベルの参加は確認できていない。

(8)第三者評価が示す全体像

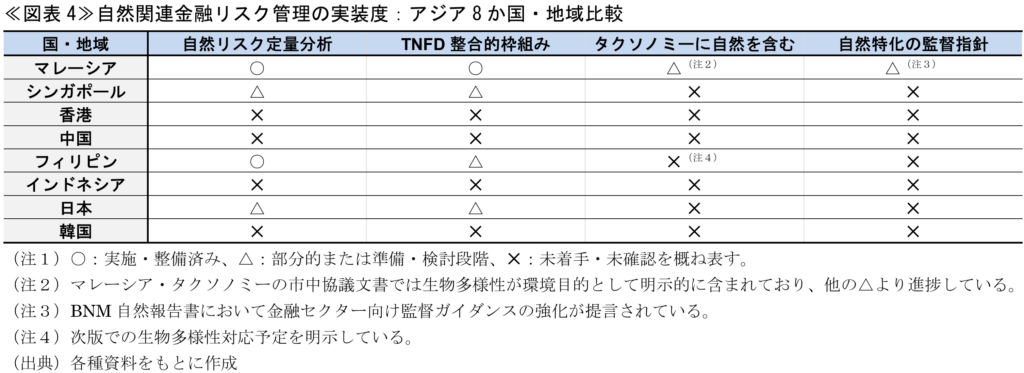

ここまで取り上げた8か国・地域の自然関連リスク管理の対応状況は≪図表4≫の通りである。

こうした8か国・地域の取組みの差異は、第三者評価でも裏付けられる。

世界自然保護基金(WWF)が2025年12月に公表した「SUSREG」年次評価(50か国の銀行監督を対象)は、本稿で扱った範囲よりさらに広いアジア太平洋(APAC)地域における自然関連の動きとして、前述のマレーシアのVBIAFセクター別ガイドとBNM・世界銀行の協働を、気候を超えてTNFD整合的アプローチへ向かう実践的な道筋の代表例に位置付けている。日本については、経済全体を対象とする公式なグリーンタクソノミーが存在せず銀行に気候特化の資本要件もないとする一方、金融庁・日本銀行が拡張された分析枠組みを用いた第2回気候シナリオ分析を実施していることにも触れている52。

イギリスのシンクタンクPositive Moneyが2025年9月に発表したASEAN+3(ASEAN加盟10か国に日本・中国・韓国を加えた枠組み)を対象とする初の体系的評価は、各国中央銀行・金融監督当局の取組みを「研究・アドボカシー」「金融政策」「金融規制政策」「自らの実践」という4つの観点から採点している。結果は中国が1位、マレーシア・シンガポール・インドネシア・フィリピン・日本がこれに続いた。中でもインドネシアは、GDPが相対的に低いにもかかわらず金融規制政策分野で地域トップクラスの実践と評価されており、サステナブルファイナンス委員会(SFC)を通じた財務省・OJK・インドネシア銀行の制度的連携がその一因と分析されている53。

なお、本稿で扱った中銀・金融監督当局による自然関連リスク管理とは別に、各国のサステナビリティ開示規制(マレーシアのNSRF、シンガポールのSGX RegCo、日本のSSBJ基準、韓国のKSSB基準)はいずれもISSB基準(IFRS S1・S2)に整合する形で気候関連開示を先行整備しており、自然・生物多様性に関する基準はISSB自体が2026年4月に実務ガイダンス(IFRS Practice Statement)としての策定方針を固めた段階にある。開示規制の側面でも、気候優先・自然後発という構図が共有されている54。

4.おわりに

中銀・金融監督当局の自然関連金融リスク管理における「概念化から実装へ」という監督ロードマップは、アジアでも国・地域ごとに異なる経路を辿りながら動き始めている。気候面では各国ともストレステストやシナリオ分析を相次いで導入しているが、自然・生物多様性に特化した定量分析を実施し、その結果を監督実務に組み込む段階まで踏み込んだのは、第三者評価でもアジアの先行例として名指しされたマレーシアと、その手法を直接参照したフィリピンに限られると言ってよい。

マレーシアではすでに自然の段階的導入を視野に入れた開示規制(NSRF)と規制協働プラットフォーム(JC3)という2つの制度的枠組みで自然の主流化を図っている。BNM自然報告書は後発ながら定量分析とパイロット実践を積み重ね、さらにマレーシア・タクソノミーへの自然統合も提言しており、アジア各国・地域による多様な実装経路の中に新たな参照点を加えるものと言える。

- 鈴木大貴「中銀・金融監督当局の自然関連金融リスク管理~2026年NGFSパッケージとECB優良事例集が示す実装の到達点~」Insight Plus(SOMPOインスティチュート・プラス、2026.5)

- FSB, “Stocktake on Nature-related Risks: Supervisory and regulatory approaches and perspectives on financial risk”(2024.7)

- NGFS, “NGFS provides new tools to manage nature-related financial risks”(2026.4)

- ECB, “Good practices for climate and nature risk management: Observations from the ECB’s five year climate and nature risk programme (2020-25)”(2026.5)

- BNM et al., “A LEAP for Nature: Advancing Nature-related Financial Risk and Opportunity Assessment in Malaysia”(2026.6)

- ただし、タクソノミーは投融資の基準として制度化の度合いを示す指標ではあるものの、何をグリーンや持続可能と定義するかには政治的判断が伴い、EUでは原子力・天然ガスの扱いをめぐる専門家の批判やグリーンウォッシュ促進への懸念も生じた。日本がタクソノミーを策定していないのも、基準の硬直化への慎重論が一因とされる。本稿ではタクソノミーへの自然の組み込みをあくまで制度化の進捗指標のひとつとして用いており、その有無が自然関連金融リスク管理の優劣を直接示すわけではない。

- BNM, “Value-based Intermediation Financing and Investment Impact Assessment Framework: Guidance Document”(2019.11)

- BNM, “Value-Based Intermediation Financing and Investment Impact Assessment Framework (Vbiaf) Sectoral Guide: Palm Oil”(2021.3)

- World Bank & BNM, “An Exploration of Nature-related Financial Risks in Malaysia”(2022.3)

- BNM, “Bank Negara Malaysia and the World Bank Announce Initiatives to Enable the Financial Sector to Support Nature-Positive Outcomes”(2023.12)

- ENCOREウェブサイト「Exploring Natural Capital Opportunities, Risks and Exposure」(visited Jun. 1st, 2026)

- 国際NGOのConservation Internationalが1998年に提唱した概念で、そのほかは、オーストラリア、ブラジル、中国、コロンビア、コンゴ民主共和国、エクアドル、インド、インドネシア、マダガスカル、マレーシア、メキシコ、パプアニューギニア、ペルー、フィリピン、南アフリカ、米国、ベネズエラである。

- 前掲注5

- BNM, “Climate Risk Management and Scenario Analysis”(2022.12)

- BNM, “Climate Risk Management and Scenario Analysis”(2025.3)

- BNM, “2024 Climate Risk Stress Testing Exercise: Methodology Paper”(2024.2)

- BNM, “Annual Report 2025”(2026.3)

- ACSR, “National Sustainability Reporting Framework”(2024.9)

- SC, “Joint Statement by Bank Negara Malaysia and Securities Commission Malaysia Updates From the 16th Joint Committee on Climate Change (JC3) Meeting”(2026.2)

- BNM, “Climate Change and Principle-based Taxonomy”(2021.4)

- SC, “Principles-Based Sustainable and Responsible Investment Taxonomy for the Malaysian Capital Market”(2022.12)

- JC3, “Malaysia Taxonomy for Sustainable Finance: Call for Feedback”(2026.2)、KLSE Screener, “JC3 steps up push to strengthen climate finance, advance Malaysia Taxonomy”(2026.2)

- ASEAN Taxonomy Board, “Asean Taxonomy for Sustainable Finance Version 4”(2025.11)、ASEAN, “ASEAN Taxonomy Board Releases Complete Version of ASEAN Taxonomy for Sustainable Finance”(2025.11)

- 前掲注2

- MAS, “Guidelines on Environmental Risk Management (Insurers)”(2020.12)、MAS, “Guidelines on Environmental Risk Management (Banks)”(2020.12)、MAS, “Guidelines on Environmental Risk Management (Asset Managers)”(2020.12)

- MAS, “Guidelines on Environmental Risk Management (Insurers) – Transition Planning”(2026.3)、MAS, “Guidelines on Environmental Risk Management (Banks) – Transition Planning”(2026.3)、MAS, “Guidelines on Environmental Risk Management (Asset Managers) – Transition Planning”(2026.3)

- MAS, “MAS Guidelines for Financial Institutions on Transition Planning for a Net Zero Economy”(2023.10)

- HKMA, “Common Assessment Framework on Green and Sustainable Banking”(2020.5)

- HKMA, “Supervisory Policy Manual (SPM): GS-1 “climate risk management””(2021.12)

- 前掲注2

- Clara Hackney & Gilly Hutchinson, “Hong Kong Monetary Authority issues good practices on climate-related risk governance for banks”(Linklaters, 2024.8)、HKMA, “Good practices on climate-related risk governance”(2024.8)

- HKMA, “Sustainable Finance Action Agenda: Hong Kong to play a central role in supporting green and sustainable financing needs in Asia and globally”(2024.10)

- HKMA, “Hong Kong Taxonomy for Sustainable Finance (Phase 2A)”(2026.1)、HKMA, “HKMA publishes Hong Kong Taxonomy for Sustainable Finance Phase 2A”(2026.1)

- GRC Report, “Hong Kong Monetary Authority Deepens Climate Risk Checks & Builds Out Sustainable Finance Strategy”(2026.5)

- Christoph Nedopil Wang & Xue Bin, “Interpretation: New CBIRC “Green Finance Guidelines for the Banking and Insurance Industry””(Green Finance & Development Center, 2022.7)

- 金融监管总局办公厅 中国人民银行办公厅, “国家金融监督管理总局办公厅 中国人民银行办公厅关于印发《银行业保险业绿色金融高质量发展实施方案》的通知:金办发〔2025〕15号”(2025.1)、中国人民大学国家发展与战略研究院, “[经济日报]王克:发展绿色金融促进绿色转型”(2025.12)

- 中国人民银行, “中国货币政策执行报告 2025 年第四季度”(2026.2)、杨天悦, “中国人民银行绿色贷款规模居全球前列”(新浪财经, 2026.3)

- 李德尚玉, “央行公开23家银行气候风险压力测试结果:火电、钢铁和水泥行业若不转型 企业还款能力将下降”(21经济网, 2022.2)

- BSP, “Sustainable Central Banking Strategy”(2022.12)

- Veronica B. Bayangos et al., “The Impact of Biodiversity Loss on the Philippine Banking System: A Preliminary Analysis”(BSP, 2023.6)

- BSP, “Circular No. 1187 Series of 2024: Subject: Philippine Sustainable Finance Taxonomy Guidelines”(2024.2)

- CPI, “Closing Indonesia’s climate finance gap: MoF, GFI and CPI develop governance blueprint for the Sustainable Finance Committee”(2025.7)

- OJK, “Indonesia Taxonomy for Sustainable Finance Version 2”(2025.2)

- OJK, “Climate Risk Management & Scenario Analysis (CRMS) 2024”(2024.3)

- インドネシア銀行は P2SK 法で付与された権限に基づき、2023 年 10 月から「マクロ健全性流動性インセンティブ政策(KLM)」(総裁規程 PADG No.11/2023)を実施している。KLM は環境上適切なセクター向け融資を行う銀行に対し準備預金率の引き下げを通じた流動性インセンティブを付与するもので、2025 年 2 月時点の供与累計額は295兆ルピア(約 180 億米ドル)に達している(インドネシア銀行ウェブサイト「Macroprudential Policy Instrument」(visited Jun. 1st, 2026)、WWF, “WWF Sustainable Finance Regulation (SUSREG) 2024: Climate Risk Integration Continues to Strengthen, Nature-Related Risks Need to Be Strengthened”(2025.2))。

- 前掲注2

- 環境省「TNFD提言に沿った自然関連情報分析ガイダンス(金融機関向け)-2024年度版- 令和6年度 脱炭素実現に向けた自然関連情報分析パイロットプログラム(金融機関向け)」(2025.3)、環境省「TNFD提言に沿った自然関連情報分析

ガイダンス(地域金融機関向け)-2025年度版- 令和7年度 脱炭素社会実現に向けた自然関連情報分析実践プログラム(地域金融機関向け)」(2026.3) - 金融庁、日本銀行「気候関連リスクに係る第2回シナリオ分析【銀行セクター】」(2025.6)

- うちMS&ADインシュアランスグループホールディングス、SOMPOホールディングス、東京海上ホールディングスがボトムアップ分析を実施している。

- 金融庁「気候関連リスクに係る第2回シナリオ分析【保険セクター】」(損害保険・急性物理的リスク)(2025.6)

- 한국은행, “[보도참고자료] 은행·보험사에 대한 하향식(Top-down) 기후변화 스트레스 테스트 결과”(2025.3)

- WWF, “2025 SUSREG Annual Report: An Assessment of Sustainable Financial Regulations and Central Bank Activities”(2025.12)

- Joe Herbert et al., “The East and Southeast Asia Green Central Banking Scorecard 2025”(Positive Money, 2025.9)

- IFRSウェブサイト「Nature-related Disclosures」(visited Jun. 1st, 2026)

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。