東京都、宿泊税に定率制導入へ

~使途透明化などが課題~

宿泊税は定額制から定率制へ、さらに対象も民泊などに拡大

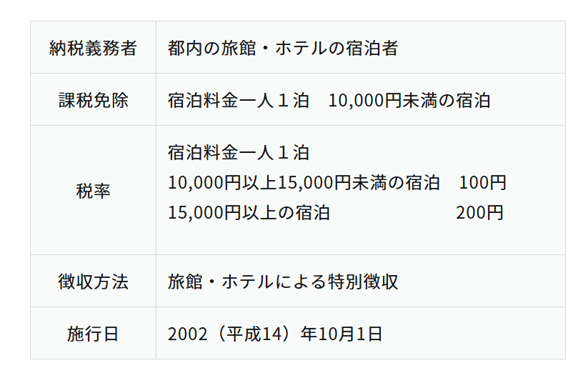

東京都が宿泊税改定に向けた検討を進めている。2002年の導入以来、東京都の宿泊税は「1泊1万円以上100円、1万5千円以上200円」という定額制を維持してきた。しかし、足元の宿泊市場は宿泊単価、サービスの多様化、観光需要の回復など、当時とは大きく異なる環境に置かれている。こうした変化を踏まえ、都は宿泊税を宿泊料金に応じて課税する定率制(税率3%)を導入することを狙っている。

また、これまでのホテルや旅館を中心としていた課税対象1を、民泊、カプセルホテルなどの簡易宿所などへ拡大する方向性も示されている。一方で、免税基準点は10,000円から13,000円に引き上げられる。制度の改定方針は2025年度中に整理される見込みで、その後の条例改正・事業者調整を経て、早ければ2027年度以降の施行が視野に入る。

宿泊価格上昇と宿泊サービスの多様化が背景

宿泊税改定が検討される背景には、いくつかの構造変化がある。

第一に、宿泊単価の上昇である。都の議論では、2002年の制度導入時に比べ、都内ホテルの平均宿泊価格は約1.4倍に増加したとのデータが示されている。宿泊単価が上昇しても、定額制では税収が連動しない構造的な課題がある。

第二に、宿泊税が観光財源として担う役割の変化である。導入当初、宿泊税は観光施策の財源の5〜6割を占めていたが、現在は観光施策の規模拡大に伴い、2割程度に低下している。そのため、現在の定額制では観光施策の財源を十分に確保できないとう課題がある。

第三に、宿泊サービスの多様化である。都内では、高額民泊や簡易宿所など、ホテルや旅館とあまり変わらない価格帯となる宿泊形態が広がっている。例えば、民泊の最高価格帯が1万円を超える民泊の存在といった実態が散見される。また、安価で有名なカプセルホテルなどの簡易宿所も近年の価格高騰で中心に以前のビジネスホテル並みの価格が珍しくなく、繁忙期を一泊1万円台となることもある。このような状況から、ホテルや旅館だけに課税する現行制度では公平性に課題がある。

こうした点を踏まえると、定率制の導入と課税対象の拡大は、宿泊市場の現状に制度を合わせていくための見直しと位置づけられる。

他都市の状況(大阪・京都)

東京都の議論は、全国の宿泊税制度の動向とも方向性を同じくしている。

大阪府は2017年に宿泊税を導入した後、段階的に制度を見直してきた。当初からホテルや旅館に加え、特区民泊・住宅宿泊事業(民泊)も課税対象としており、宿泊形態の多様化に対応する制度を構築している。さらに、2025年9月からは免税点を1泊7,000円から5,000円に引き下げ、税額も20,000円以上の宿泊料金に対して300円から500円に引き上げるほか、他の宿泊料金区分でも税額を引き上げた。宿泊価格帯すべてを引き上げることにより課税範囲を広げる点で、制度を強化する方向にある。

京都市も宿泊税制度を積極的に見直している自治体の一つである。2026年3月からは、税体系を現行の3段階から5段階へ細分化する。宿泊料金が1泊6,000円未満は200円に据え置くが、10万円以上の宿泊には1,000円から引き上げ10,000円を課すなど、6,000円以上の宿泊料金に対しては税額を引き上げる改正を行う予定だ。観光地としての混雑や生活負荷に対応するため、価格帯ごとの負担をきめ細かく設定する取り組みといえる。

こうした全国の動向を踏まえると、東京都が定率制や課税範囲の拡大を検討することは特異な動きではなく、制度の公平性・持続性を高める流れの中に位置付けられる。

使途の透明化などが課題

一方、宿泊税制度を見直し、持続的に運用するためには、いくつかの課題がある。

まず一つ目が使途の透明化である。宿泊税は宿泊者が負担する税だが、多言語化などの宿泊者の利便性確保以外に、観光地で生じるゴミ処理、騒音、混雑、公共交通の維持など、住民生活に与える負荷を軽減する施策に充てられる性格も持つ。住民生活の質が維持されることは、都市の魅力向上にも直結するため、「どの事業にどの程度使われているか」を分かりやすく示すことは制度への信頼を高めるうえで重要となる。特に、インバウンドによるオーバーツーリズムの問題点を指摘する声が高まっている中で、高級ホテルや高級旅館の利用が多いインバウンド客を鑑み、宿泊税の使途が与える住民のメリットをわかりやすく示していく必要があろう。

また、定額制では宿泊者数を増やして徴収税額を増加させることが大きな目標であったが、定率制ではより高額な宿泊税が期待できる高付加価値・高単価な宿泊を増やすことも求められる。その高額ホテルや高額旅館に宿泊する者は税金の使われ方により敏感と推察されることもあって、使途の透明化に加えて、高額ホテルや高額旅館の宿泊者の利便性が高まることにもこれまで以上に配慮していく必要があろう。

次に、徴収事務の複雑化への対応である。海外居住者が運営する民泊や、複数プラットフォームを経由する宿泊予約など、徴収主体が多様化しており、税の預かり・納付の流れが複雑になりやすい。徴収漏れを防ぎ、事業者・行政双方の負担を抑えるためには、予約サイトや決済事業者とのデータ連携、徴収プロセスの標準化が欠かせない。徴収漏れが発ししないような工夫が求められる。

そして最後は都と区市町村の役割分担である。観光による恩恵と負荷は地域ごとに異なるため、税収をどのように区市町村へ還元し、どの課題に重点的に投じるかは慎重な検討が必要となる。事業者や住民との対話を重ねながら、地域ニーズに応じた施策の方向性を調整していくことが求められる。

まとめ

東京都の宿泊税見直しは、宿泊市場の変化に制度を合わせ、観光と住民生活の双方に目配りした仕組みとして再構築する取り組みである。全国的に宿泊税制度の強化が進むなか、東京都が定率制や課税対象拡大を検討する流れは自然なものであり、制度の透明性と公平性、そして持続性を高めるための重要なプロセスといえる。

今後は、使途の透明化、徴収事務の合理化、都と区の協調といった論点にどこまで応えられるかが制度の実効性を左右する。多様な宿泊サービスが広がる環境に対応しながら、持続可能な観光と日常生活の調和を支える制度へと成熟させられるかが、今後の焦点となるだろう。

【図表】現在の東京都の宿泊税概要

(出典)東京都ホームページ

- 宿泊税を徴収し納付する特別徴収義務者は、旅館業法第 3 条第 1 項の営業許可を旅館・ホテル営業で受けたもの(2018 年 6 月 14 日以前に、ホテル営業又は旅館営業で許可を受けたものを含む)をいう。東京都の「宿泊税の手引き」では、特別徴収義務者の例示としてシティホテル、ビジネスホテル、観光旅館、割烹旅館、ウィークリーマンション等が挙げられている。