ふるさと納税の控除額に上限設定へ

~抜本的な制度見直しにはコスト構造の見直しも必要~

1.今回の制度改正の概要と背景

日本経済新聞社「ふるさと納税の税控除に上限 政府・与党調整、高所得者優遇を是正へ」(2025年12月2日)によれば、政府・与党がふるさと納税の控除額に上限を設ける方向で議論を進めている。制度開始から15年以上が経過し、納税総額の増加に伴って、高所得者を巡る課題が問題点として浮上しているからだ。

寄付額のうち2,000円を除いた分がほぼ全額控除される現行制度は、寄付者に強いインセンティブを与える一方、高所得者ほど有利に働く点が指摘されてきたからだ。控除上限の導入は、この点を調整するための選択肢として位置づけられている。

また、寄付総額の拡大により、制度の本来目的と乖離している面もある。ふるさと納税は本来、寄付者の「特定自治体への応援」を促す仕組みとして始まったが、現在はお得なネットショッピングという側面が強く、それが寄付総額の増加に寄与している。

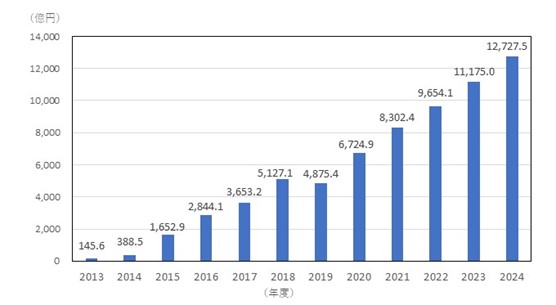

寄付総額の推移をみると、2015年度の控除限度額倍増が号砲となって、複数の自治体のふるさと納税の商品・サービスの紹介から寄付の実施までを一貫して扱うポータルサイトが充実したため、アマゾンギフト券に象徴される返礼品競争が過熱化し、寄付総額が急増した。2019年度に返礼品を寄付額の3割に厳格化するルールが導入されるが、代わりにふるさと納税ポータルサイトのポイント還元競争が激化した。寄付総額は2023年度に初めて1兆円を超え、2024年度は約1兆2,728億円 となっているが1、近年の寄付総額の増加に寄与していた、ポイント還元は2025年9月に禁止された。このように、加熱するふるさと納税を巡っては、自治体やポータルサイト側による様々な振興策導入とそれに対する抑制的な制度導入が繰り返されてきたといえる。

【図表1】ふるさと納税寄付金額の推移

(出典)総務省「ふるさと納税に関する現況調査結果(令和7年度実施)」より当社作成

寄付総額の増大に比例して、今では自治体財政に大きな影響を与えるようになってきた。住民税の控除額が増えるほど、都市部を中心に本来得られたはずの税収が流出する。ふるさと納税に係る住民税控除額(流出額)は2025年度には8,710億円に達している2。

こうした課題を踏まえると、控除上限の導入は制度を「本来の目的に戻すための補正措置」と位置づけらよう。また、特に都市部に多い高所得者の寄付額は大きく、流出額も増えやすいため、控除上限を設けることで都市部からの税収流出の抑制につなげたい狙いがあろう。

2.費用項目の更なる整理・可視化が不可欠

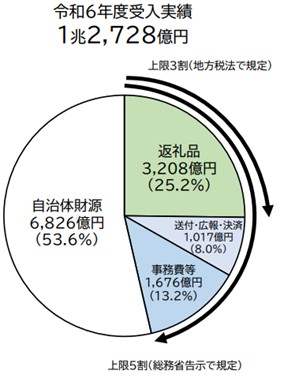

一方、残された課題として、制度運営コストの問題も看過できない。ふるさと納税は返礼品の調達費用に加え、仲介サイト利用料や事務費用が寄付額に応じて発生する。2025年度の募集経費全体は5,901億円であり、そのうち返礼品の調達にかかる費用は3,208億円、事務に係る費用等は1,676億円となっている。また、ふるさと納税に係るポータルサイト運営事業者に支払った費用は1,656億円に達しており、寄付金額の13.0%を占めている3。

現在、募集経費全体が増加する傾向にあり、自治体に実際に残る財源が本来残るべき金額より小さくなる構造となっている。返礼品調達費は「寄付額の3割以内」というルールがあるものの、その他の費用は自治体ごとに幅があり、透明性も十分とは言い難い。制度の持続可能性を考えるうえでは、控除上限と並行して、費用項目の整理や可視化が不可欠である。

【図表2】ふるさと納税募集経費内訳

(出典)総務省「ふるさとの柳瀬に関する現況調査結果(令和7年度実施)」

3.まとめ

ふるさと納税は転換点を迎えつつある。寄付者の行動、自治体の戦略、制度の財源構造、いずれも制度拡大に伴い変化してきた。控除上限はその調整策の一つにすぎず、本質的には「制度をどのような姿で持続させたいのか」という合意形成が求められている。制度の趣旨を損なわず、無駄をそぎ落とし、自治体と寄付者双方にとって健全な仕組みを整えていけるかが、今後の改革の焦点になる。

求められるのは、制度の透明性と効率性を高める取り組みだ。仲介サイト手数料や事務費の内訳を明確化し、自治体にどれだけの財源が残るのかを示すことにより、制度の理解と納得を得やすくなる。また、返礼品のあり方についても、「寄付の呼び水」としての性格に偏りすぎないよう、地場産品の価値向上や地域経済の裾野づくりにつながる方向を指向すべきだろう。

- 総務省「ふるさと納税に関する現況調査結果(令和7年度実施)」(2025年7月31日)

- 同上

- 前掲脚注1